本期内容续《AI时代下最富集“碳基"行业?!》,本周恰好是英伟达的GTC-业界戏称AI春晚的大戏(见文末的星球笔记),当然一如标题,讨论的是泡沫论本身。

PS英伟达至今还没完全平仓,延续24.3.22《AI得预期三重推动》,但时隔两三年需要更新一些关于UBI-算力基建的逻辑。

市场表现其实相当平淡,微观逻辑其实没有问题,看甲骨文等租卡涨价依旧,可见算力基建仍处于强需求、预期三年回本的供应缺口中。

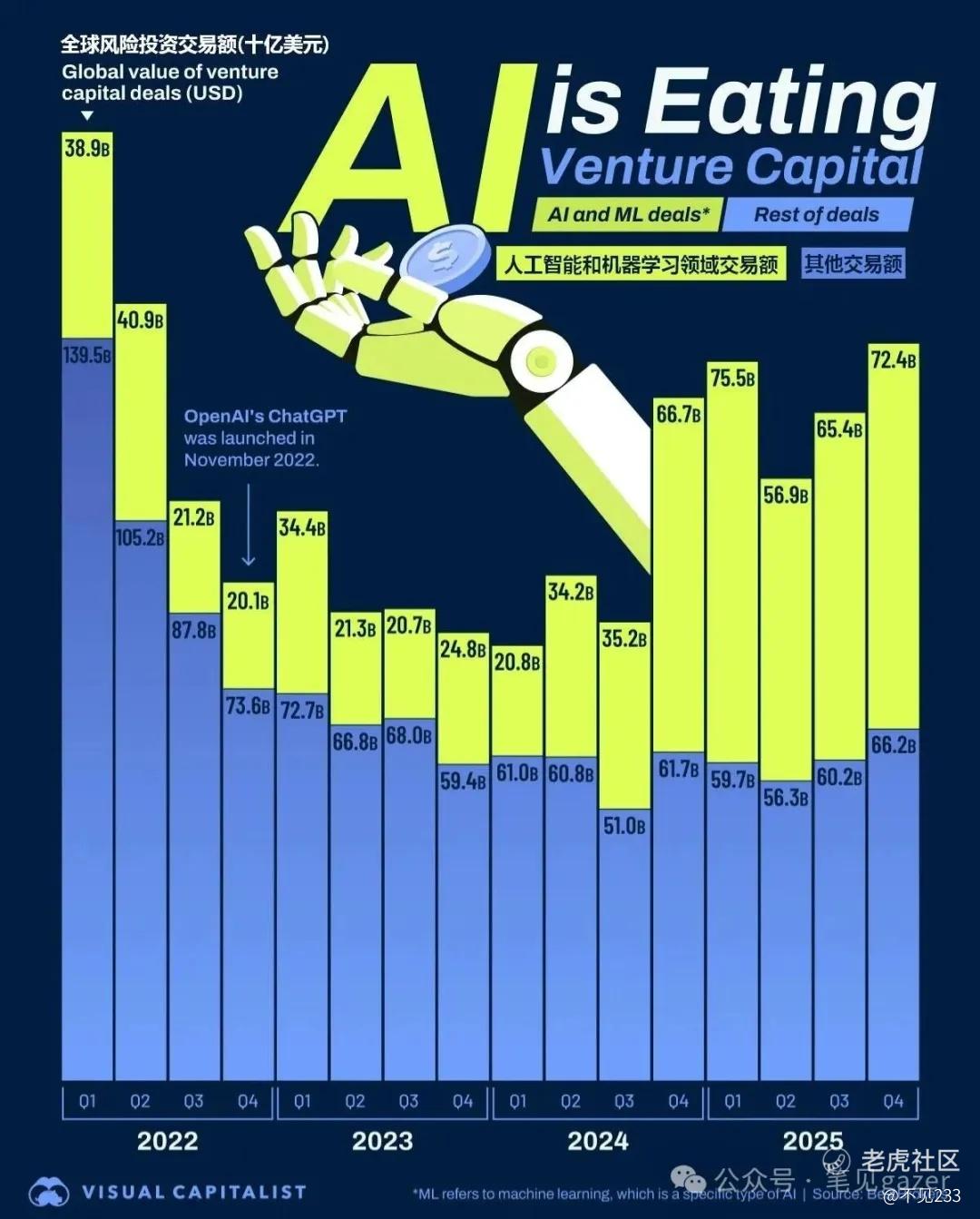

图-一级市场关于AI的投资

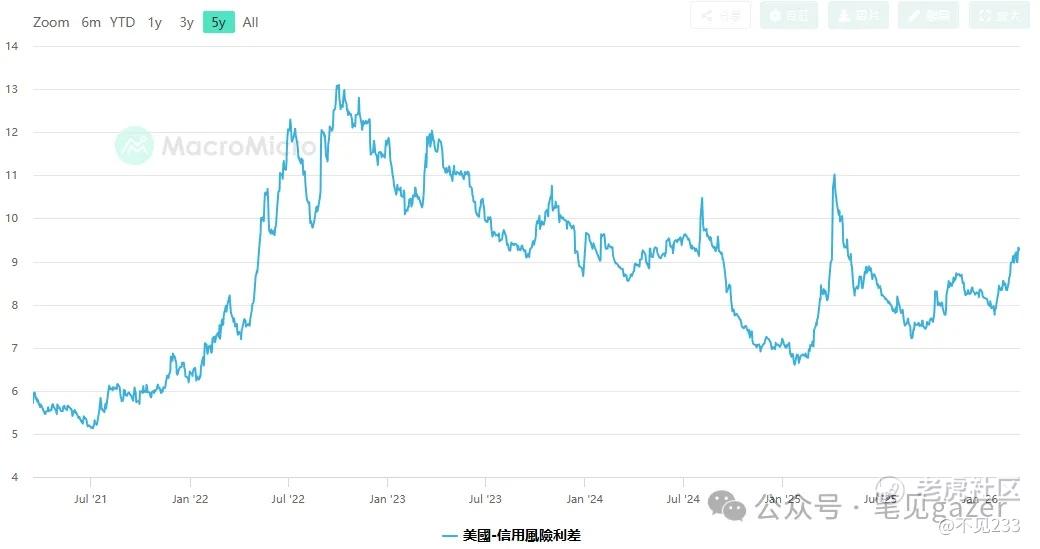

图-美国信用风险利差半年来新高

2025年一级市场的AI投资半壁江山,这些一级市场砸下去的钱,要么伴随着近期宏观的信贷风险踩踏出清,要么就成为二级市场的成分···

但中观的行业结构分化依旧明显,从而埋下了市场格局的非稳态结构——

传统对手AMD、英特尔都不是一个量级的擂台了···英伟达的市值、营收都是昔日老对手的十倍以上。

实际上在AI产业链上GPU-CUDA的定位,英伟达已经进入了实际意义的寡头垄断,资本市场也愿意定价它是AI新时代的“基建”&”发Token商“,但不能接受它没有竞争者···

PS没有竞争者意味着行业估值体系只能依赖上下游,当处于高增长的行业成长,只有企业的个体叙事,看一遍其他上下游行业红利还没普及,竞争对手还没追上,个股想要进一步走估值扩张,继续与行业估值差拉大,是违背行业共识的。

整体来说,AI有泡沫,但不多,更多呈现的是资金结构的风险问题,与宏观环境的风险暴露程度···

此前26.2.5《再择天时》、25.11.22《市场调整胁迫财政下场···》已经提及过的,美股抽水季度、对大科技资本开支的担忧、AI实际需求变现、AI调整生产关系导致裁员等···

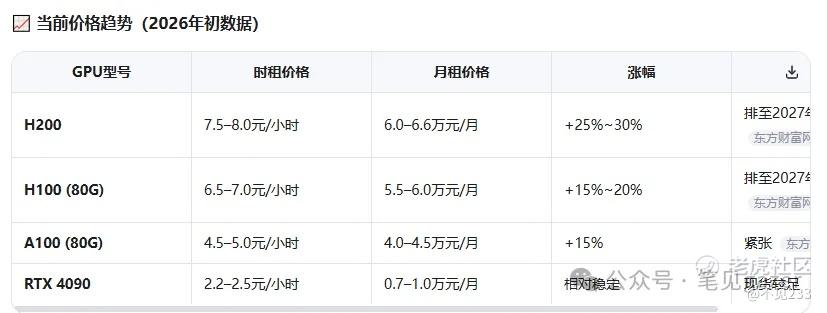

图-AI整理的当前租卡成本

租卡能涨价即使刚需的证明,需求还在,尽管可能是一级市场的初创企业们需求,真实转化至消费者或许还有段距离。

实际上26.2.19《AI时代下最富集“碳基"行业?!》:AI“保底”颠覆了影视行业,影视行业千亿市值,意味着AI保底就是一个千亿市值的影视制作”基建“···比如,一个电力=>标准Token时代=>(演技要求不高)群演们时薪,这一标准量化公式。

宏观环境观察的总结:AI生产力的确推动着经济生产力往前走,但反馈至整个行业”往前“走的幅度(估值环境)是不一样的,这个不一样不是基于生产力本身的(毕竟保底视频行业已经被重构),而是生产范式-生产关系,二者都在改变-重构,导致市场其实关注生产力本身不重要——质确定-能提振生产力,量不确定-还在降token费用,分行业话语权中)。

所以英伟达在生产范式-生产关系重构中是“失焦”的,(顺风顺水的情况下)调整或许需要一两年,再次之前再像24.3.22《AI得预期三重推动》预估英伟达的GreatAgain是很难的。

PS所以短中期还是看180的英伟达去消化业绩(偏宽幅盘整),稳定预期,2027-2028年的业绩前瞻指引,市场还不着调。

之所以当前二级市场(行业)承压主要是全球风险偏好+资金流出+高通胀/高波动率,这就是高估值+高成长的脆弱——也是泡沫相对论的核心。

全球风险偏好 + 流动性量&质 决定了当前宏观环境对“AI泡沫”的容忍度。

图-离岸美元融资便利(流动性)

(3.13)美联储常设回购便利使用量增加,意味着流动性紧缺达到前疫情时代的同等水平,同样也不难解释大量杠杆头寸被出清,资产被抛售赎回现金,导致USDX飙升的结局。

图-波动率共振高位(26.3.15)-From上周笔记

图-波动率共振高位(26.3.19)

美伊战争继续,中东继续混乱对比完,就知道当前波动率走高+风险偏好收缩···

这周的全球资产的表现,几乎没有什么资产能抗这种风险事件。

额外谈几句当前美伊乱局——依旧是维持预期4月结束···

以色列昨天炸完伊朗油田后,基本上将美伊双方推上没有回头的硬刚路线。

伊朗高层不涉及自身利益勾兑时,保持会对外声色俱厉随后,依此稳固内部利益分配…

美国也畏惧高油价,导致不可控的政经冲击,至今蛇鼠两端…

以色列直接炸油田,既然怕高油价导致的蛇鼠两端,那就直接高油价,逼美国要么快速荡平,要么伊朗高层快速找台阶谈判。

精彩评论