傅里叶半导体是国产音频芯片赛道的标杆企业,凭借深厚的技术积淀、完善的产品矩阵、头部客户资源,实现了从消费电子到智能汽车的全场景布局,在海外巨头垄断的市场中撕开了国产替代的口子。公司当前处于业绩爆发的前夜,消费电子基本盘稳固,车规级芯片即将放量,毛利率持续修复,亏损不断收窄,长期增长逻辑清晰。但同时,公司也面临专利诉讼、持续亏损、客户集中、行业周期等核心风险,投资价值的兑现高度依赖车规级业务的规模化落地和毛利率的持续提升。若能顺利完成IPO募资、实现车规级业务放量,公司有望成长为全球音频芯片赛道的头部企业,具备较高的长期投资价值。

[强] 公司简介

傅里叶成立于2016年,是国内领先的感知智能芯片设计企业,采用无晶圆(Fabless)模式,仅专注于芯片的研发、设计与销售,晶圆制造、封装测试等生产环节全部委托给专业代工厂完成,是典型的轻资产芯片设计公司。公司在无晶圆业务模式下专注于设计低功率音频芯片、中大功率音频芯片及触觉反馈芯片,为新兴应用场景提供广泛的解决方案。根据弗若斯特沙利文报告,按2024年收益计算,公司在全球功放音频芯片供应商中排名第四,在中国功放音频芯片供货商中排名第三,在中国触觉反馈芯片供应商中排名第五。

[强] 投资亮点

市场领先地位:按2024年收益计算,公司在全球功放音频芯片供应商中排名第四,在中国功放音频芯片供货商中排名第三,在中国触觉反馈芯片供应商中排名第五。

技术壁垒深厚:公司实现了多个国内首款技术突破,研发团队核心成员均来自全球头部半导体企业,平均行业经验超20年,对行业技术趋势、客户需求有着深刻理解。

产品矩阵完善:已构建“消费电子基本盘+中大功率增长极+车规级/触觉反馈未来赛道”的完整产品矩阵,增长路径清晰。

深受资本市场青睐:公司获多轮融资,投资方包括深创投、达晨财智、君联资本、高瓴创投、红杉中国、华勤技术、传音控股、等多家国资、知名PE/VC以及产业资本。

营收跨越式增长,亏损不断收窄:2024年,随着消费电子复苏以及公司市场份额持续提升,营收同比暴增136.3%,净亏损同比收窄39.6%。

[强] 产品组合

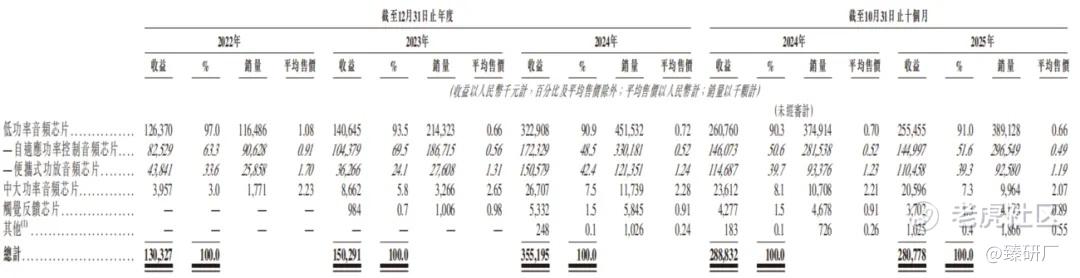

公司的产品包括(1)低功率音频芯片,包括两大类型,即自适应功率控制音频芯片及便携式功放音频芯片;(2)中大功率音频芯片;(3)触觉反馈芯片;及(4)其他,包括电源管理芯片。根据弗若斯特沙利文报告,于2024年,公司在中国交付逾4亿颗功放音频芯片,并在全球交付逾4.5亿颗功放音频芯片。

-

低功率音频芯片根据功能分为自适应功率控制音频芯片及便携式功放音频芯片。我自适应功率控制音频芯片专注于功率控制,利用公司的算法实时动态调整输入及输出信号,以匹配声学环境。便携式功放音频芯片专注于利用公司的算法实时检测扬声器的电流和电压,以控制功率输出。

-

中大功率音频芯片(包括车规级功放音频芯片)指输出功率在10W以上的音频信号放大与驱动芯片。中大功率音频芯片的产品设计优先考虑散热及电磁干扰缓解,以确保在紧凑、功率密集的环境中持续提供性能。

-

触觉反馈芯片是部署于智能手机、智能可穿戴设备、平板计算机及便携式游戏机的芯片,可对用户输入作出反应。用户操作设备时,触觉反馈芯片接收电信号输入(包括用户的按压速度及力度),确定对用户输入的必要反应,并利用算法转换信号以驱动电机线圈,使其振动以回馈触觉感受,从而增强用户与设备的互动。公司集成了温度检测、过流保护、短路保护、LRA驱动(一种利用类音频波形产生与声音同步振动的驱动器)及诊断等技术,以保护电机线圈,延长设备寿命。

[强] 知名客户

傅里叶半导体产品获得了国内和国际一线品牌客户认可,量产客户包括三星、小米、vivo、moto、荣耀等知名品牌。依托于成熟的供应链体系,以及公司在音频方面的长期投入和积累,傅里叶半导体正打通信号链,往更深更广方向拓展感知智能芯片。

[强] 研发团队

公司的核心管理团队在半导体行业拥有逾十年的经验。公司研发团队的核心成员曾在恩智浦(NXP)、德州仪器(TI)等头部国际半导体公司担任要职,在集成电路设计方面平均拥有逾20年的经验。截至2026年3月9日,公司的研发团队由91名成员组成,占公司员工总数的61.1%,在芯片设计、芯片验证及终端产品开发方面拥有深厚的专业知识。

[强] 创始人

创始人徐小林先生,45岁,拥有厦门大学物理学与电子信息学士学位和上海交通大学工商管理硕士(MBA)学位,曾任职于恩智浦半导体、埃帕克森微电子、友尚电子等公司,在功放音频芯片领域拥有约20年经验。

[强] 历轮融资情况

自成立以来,公司经历了多轮融资,融资金额合计5.3亿元,投资方既有国家集成电路大基金旗下上海超越摩尔基金、深创投等具备强信用背书与产业资源的国资及国家队平台,也有达晨财智、合创资本、顺为资本、君联资本、高瓴创投、红杉中国等深耕硬科技与半导体赛道的顶级财务投资机构,同时还引入了华勤技术、传音控股、闻泰科技、龙旗科技等消费电子与智能硬件龙头产业资本,实现了资金支持与终端订单、供应链资源、场景落地能力的深度绑定。2022年D轮融资后,公司投后估值为22.8亿元。

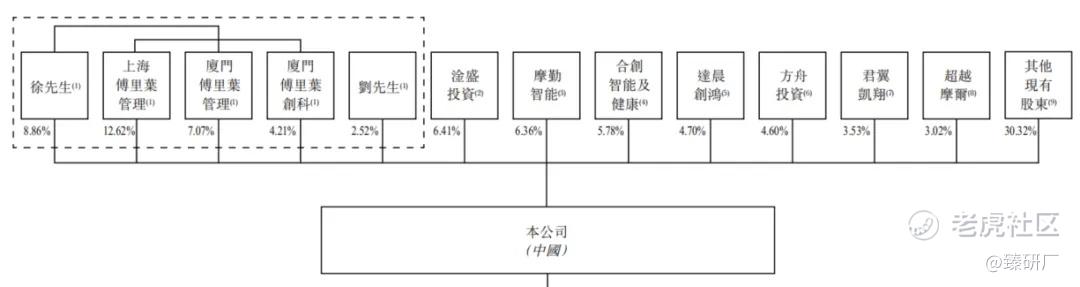

[强] 股权结构

据招股书,截至IPO前,

徐小林先生及其控制的持股平台,合计持股32.76%,连同一致行动人刘保良先生持股2.52%,合计持股约35.28%。

淦盛投资,持股6.41%;

摩勤智能,持股6.36%;

合创智能及健康,持股5.78%;

达晨创鸿,持股4.70%;

方舟投资,持股4.60%;

君翼凯翔,持股3.53%;

超越摩尔,持股3.02%;

其他股东,持股30.32%。

[强] 行业概况

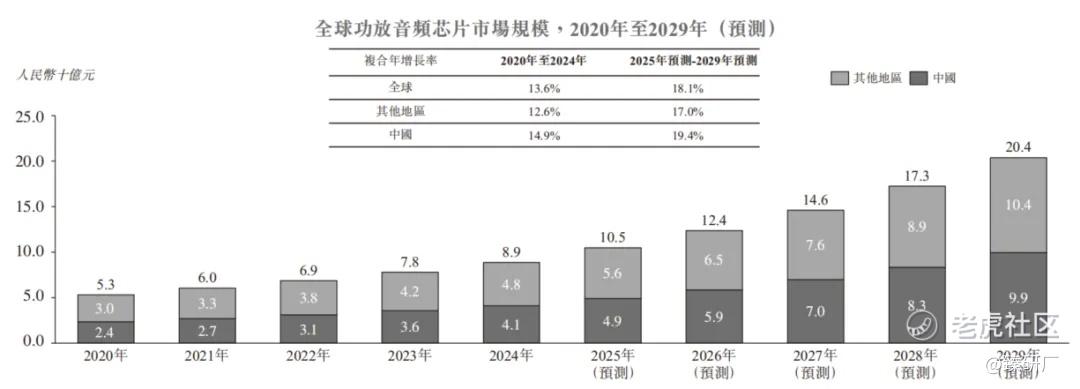

以总营收计,全球功放音频芯片市场规模已由2020年的53亿人民币增长至2024年的89亿人民币,期间CAGR达13.6%。受技术进步和下游应用进一步拓展的推动,预计到2029年全球功放音频芯片市场规模将达到204亿人民币,CAGR为18.1%。其中,中国功放音频芯片规模由2020年的24亿人民币增长至2024年的41亿人民币,期间CAGR达14.9%,预计2029年将达到99亿元,CAGR为19.4%。

[强] 财务情况

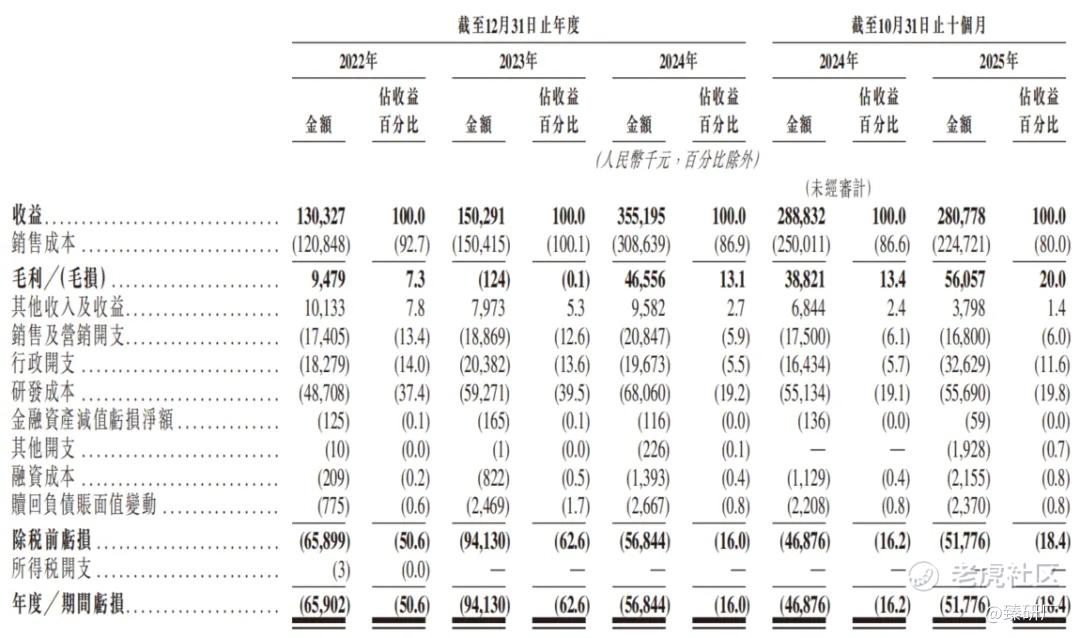

2022-2025年前10个月,公司分别实现营收1.3亿元、1.5亿元、3.6亿元、2.8亿元。其中,低功率音频芯片常年贡献90%以上的营收,专门解决手机、平板、智能手表、AR/VR眼镜这些“小型便携设备”的发声问题;中大功率芯片、车规级芯片、触觉反馈芯片占比持续提升,营收结构不断优化。2022-2023年,全球消费电子行业陷入寒冬,智能手机出货量大幅下滑,公司营收依然实现了15.3%的正向增长;2024年,随着消费电子复苏以及公司市场份额持续提升,营收同比暴增136.3%,实现了跨越式增长,展现出极强的市场拓展能力。

不过,2022-2025年前10个月,公司前五大客户贡献的营收占比分别为93.0%、78.6%、83.0%、88.2%,且以代理商模式为主,若头部客户流失或终端需求下滑,将对公司业绩造成重大冲击。此外,截至2025年10月末,公司存货规模达1.3亿元,存货周转天数从2024年的104.9天拉长至163.4天,若下游需求不及预期,存货面临减值风险。

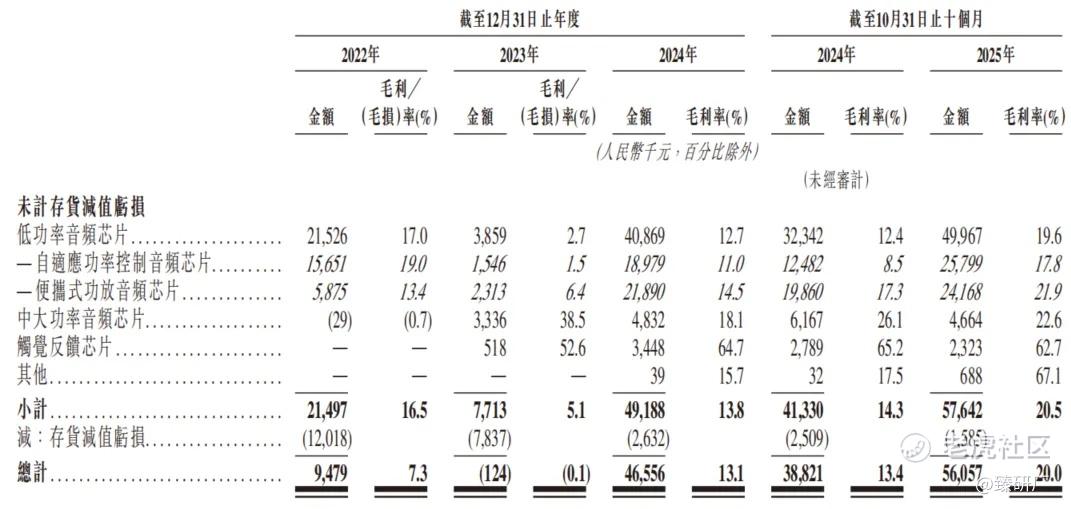

2023年,为应对行业价格战,公司采取“以价换量”策略,毛利率一度跌至-0.1%,相当于“卖一颗亏一颗”;但随后通过技术迭代、制程升级、规模效应,实现了芯片单位成本的大幅下降,2025年前10个月毛利率已经升至20.0%。

亏损方面,尽管公司仍处于净亏损状态,但亏损幅度持续收窄。2024年净亏损同比收窄39.6%,净亏损率已由2022年的50.6%收窄至2025年前10个月的18.4%,主要得益于毛利率的提升以及营收规模扩大对研发费用的摊薄作用。

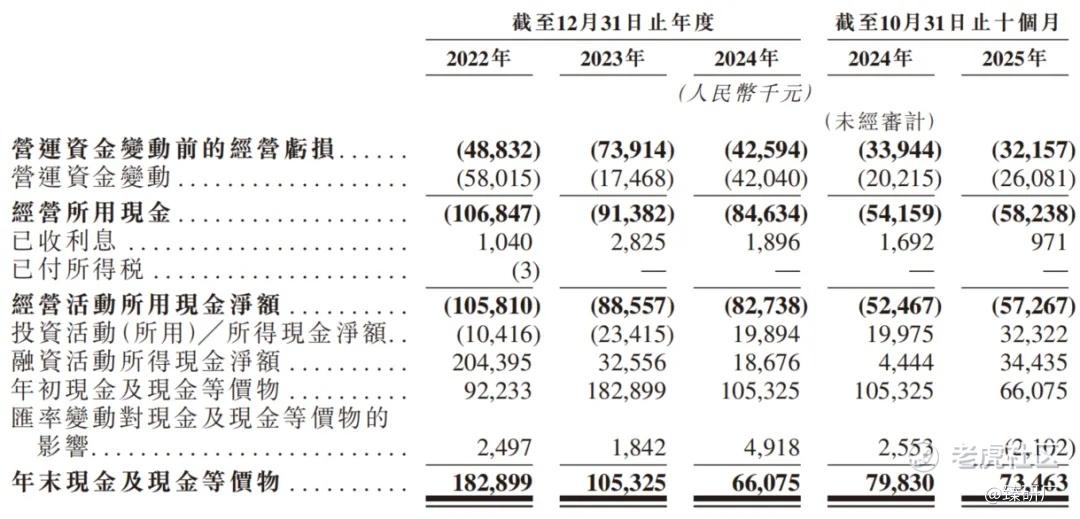

2022-2025年前10个月,公司经营活动现金流持续净流出,截至2025年10月末,账面现金及现金等价物仅7,346.3万元,短期偿债压力较大,亟需依赖IPO募资补充流动资金。

[强] 可比公司

本文选取艾为电子和纳芯微行作为傅里叶半导体的可比公司。

艾为电子:国内音频芯片龙头企业,采用Fabless无晶圆轻资产模式,核心主营业务以音频功放芯片为营收核心支柱,同时深度布局触觉反馈驱动芯片、电源管理芯片等产品矩阵,形成了硬件芯片+自研算法的一体化解决方案,下游应用以智能手机、智能穿戴、智能家居等消费电子场景为核心,同时正向汽车电子、工业互联领域加速拓展,车规级音频功放芯片已通过AEC-Q100认证并实现量产出货,核心客户覆盖小米、vivo、荣耀、三星等全球头部消费电子品牌及华勤、闻泰等顶级ODM厂商。

纳芯微:国内车规级模拟芯片龙头企业,核心产品覆盖传感器、信号链芯片、电源管理芯片三大品类,公司起家于消费电子领域芯片的规模化出货站稳市场,随后凭借技术突破快速完成车规级芯片全系列布局,核心产品均通过AEC-Q100车规认证,已全面切入国内头部新能源车企与全球顶级Tier1供应链,形成了“消费电子筑牢基本盘+车规级芯片打开第二增长曲线”的双轮驱动成长模式。

注:表中所列为傅里叶2025年前10个月的财务数据,PS=总市值/(2025年前10个月营收/10*12);艾为电子和纳芯微的PS=总市值/(2025年前9个月营收/9*12)

从营收规模与增长表现来看,傅里叶半导体与艾为电子、纳芯微存在显著的发展阶段差异:艾为电子产品矩阵完善、年出货量超60亿颗,消费电子基本盘稳固;纳芯微已完成从消费电子到车规级、工业级芯片的多品类布局,车规级业务规模化放量带动营收规模跃升;而傅里叶仍处于成长期,超90%营收依赖手机端低功率音频功放芯片,产品品类单一,尚未形成多品类营收支撑。

增长表现上,傅里叶2024年营收同比增速达136.3%,远超可比公司,主要源于低基数效应叠加国产替代加速。2025年前10个月,傅里叶与艾为电子均受制于消费电子终端需求疲软的行业周期,营收有所下滑,而纳芯微同期实现73.2%的高增速,核心是其车规级业务已形成稳定的第二增长曲线,大幅弱化了消费电子周期的影响。

从盈利能力来看,傅里叶半导体毛利率较低主要是由于傅里叶营收规模远小于两家可比公司,供应链议价权较弱,单位芯片成本更高,2023年为抢占市场采取的以价换量策略更直接导致毛利率转负;另一方面,傅里叶营收主力为低单价、低毛利的手机端音频芯片,高毛利产品尚未放量,无法带动整体毛利率跃升。净利率方面,除了毛利率的核心差距外,还源于傅里叶的研发、销售等费用无法通过营收规模有效摊薄,最终导致净亏损较大。

从估值水平来看,傅里叶2025年预测PS为6.8倍,介于艾为电子5.7倍与纳芯微7.7倍之间。一方面是其2024年的高增速与车规级业务即将量产的预期,带来了第二增长曲线的想象空间,因此估值高于依赖消费电子的艾为电子,另一方面,公司尚未实现盈利,车规级业务尚未兑现业绩,营收仍高度绑定消费电子周期,业绩确定性远不及纳芯微,因此估值水平低于纳芯微。

目前傅里叶已通过港交所聆讯,处于正式挂牌前的关键窗口期,却在聆讯后遭遇艾为电子提起的专利侵权诉讼,相关案件将于2026年4月开庭,该事项为公司的上市发行节奏、定价估值带来了显著不确定性,有可能会延缓其上市进程,若出现不利判决,还将对其产品商业化、品牌声誉及上市后的市值表现造成负面影响。若公司顺利上市,募集资金将有效补充核心研发投入与营运资金,加速车规级芯片的规模化量产、头部车企客户拓展及产品矩阵完善,打开长期估值抬升空间。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论