$美光科技(MU)$美光(Micron)这份财报,结论很直接:这不是传统存储的“涨一阵、跌一阵”,而是AI把存储推成了新基础设施,规则变了。

市场很多人还在用“周期股”思维看存储,但我更愿意把它理解为:AI算力的“液压中枢”——算力越爆,存储越紧,涨价越硬。

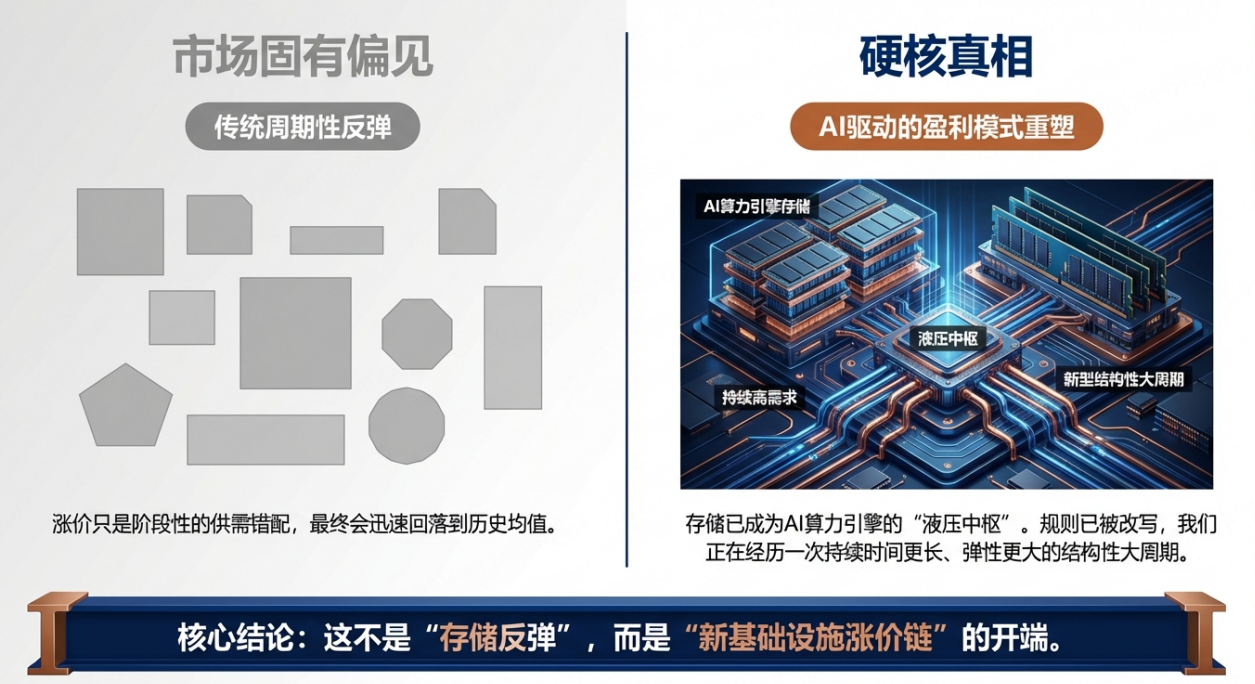

1)先把观点摆明:市场的误解 vs 硬核真相

很多人觉得存储涨价只是“阶段性供需错配,最终会回到历史均值”。

但这次我看到的是:AI在重塑盈利模式——供给受限的时间更长、定价权更强、利润弹性更大。

一句话:这不是“存储反弹”,而是“新基建涨价链”的开端。

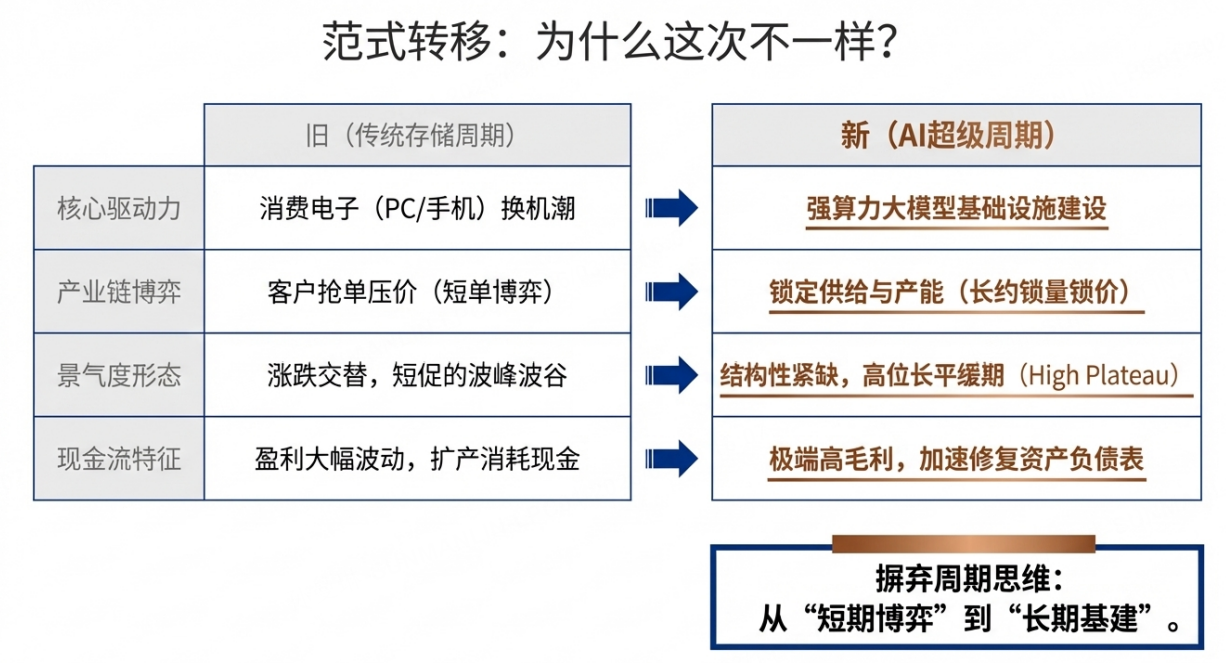

2)为什么这次不一样:从“消费换机周期”切到“AI基础设施周期”

过去存储的驱动力主要是:手机/PC换机 → 厂商短单博弈 → 涨跌交替很快。

但现在逻辑变成:强算力大模型基础设施建设 → 客户用长约锁量锁价 → 供给长期偏紧,景气更像“高位平台期”。

所以我更关注的是:存储从“短期博弈”走向“长期基建”。

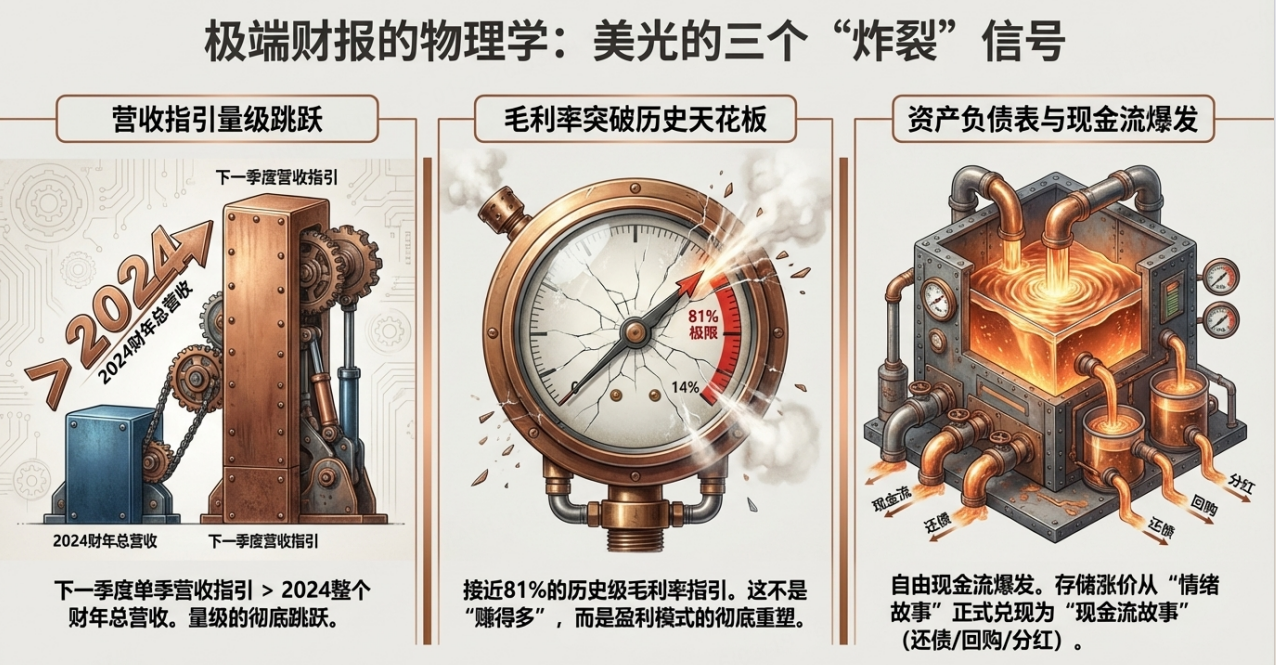

3)美光财报到底“炸”在哪:三颗信号弹

这份财报让我最警惕的不是“赚得多”,而是赚钱方式变了:

-

营收指引量级跳跃:公司对下一季度的指引非常强,直接把市场的预期抬高一档。

-

毛利率冲到历史级别:毛利率指引极夸张,这不是“多赚一点”,而更像盈利模式重塑。

-

现金流爆发:自由现金流起来之后,行业从“情绪故事”变成“现金流故事”,还债/回购/分红的底气更足。

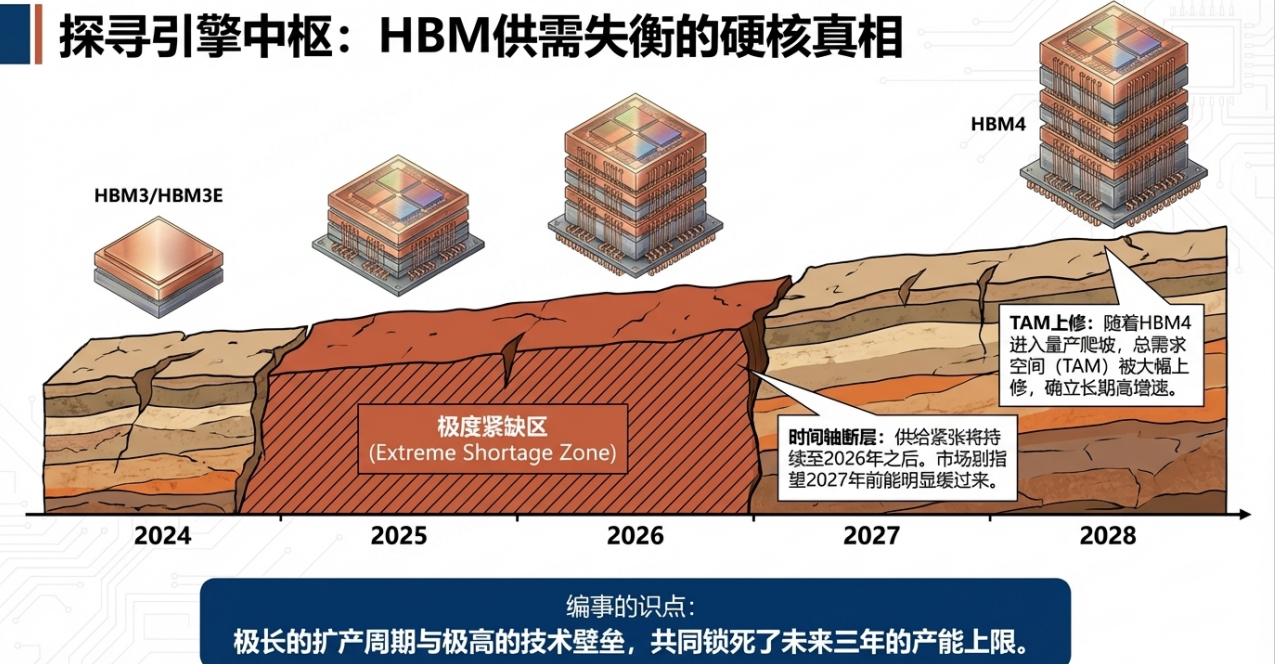

4)HBM才是引擎:供需失衡的“极度紧缺区”会持续更久

我认为这轮最硬的变量是 HBM(高带宽内存)。

关键不是“紧缺”,而是——紧缺持续的时间:

-

图里讲得很清楚:HBM从 2024 到 2026 处在“极度紧缺区”,并且市场期待的明显缓解要到更后面。

-

供给端的痛点是:工艺、良率、产线爬坡、封装配套,都是慢变量。

-

需求端是:AI算力扩张是确定性的“真花钱”。

一句话:HBM这道闸门太窄,才决定了存储这轮涨价链更像结构性,而不是一波行情。

5)行业规则正在被改写:定价权往供给端转移

以前的存储:客户抢单压价,厂商利润跟坐过山车一样。

现在的存储:客户为了拿到HBM,愿意签长约、锁量、锁价。

配图里说得很明白:

价格上行 + 成本下行 + 产品结构改善 → 毛利率持续扩张。

这意味着:在AI驱动下,“长约锁量锁价”可能会成为行业底牌,利润稳定性会更强。

6)外溢效应:谁最受益?(先看海力士,再看三星)

6.1 海力士:最直接的景气确认

美光这份财报对海力士最像“背书”:

行业景气真实、紧缺真实、涨价真实。

HBM份额更高的一方,往往是最先吃到利润弹性的。

6.2 三星:更像“边际改善 + 估值修复”的弹性点

市场之前担心三星在HBM竞争中落后,但如果蛋糕变大、供给长期紧缺,逻辑就会变成:

份额第三也能吃到更大的蛋糕。

而三星的优势在于更强的垂直整合能力(存储+封装等),在缺货环境下反而更值钱。

所以把三星理解为:只要HBM3E/后续推进顺利,可能会出现“预期修正带来的估值修复”。

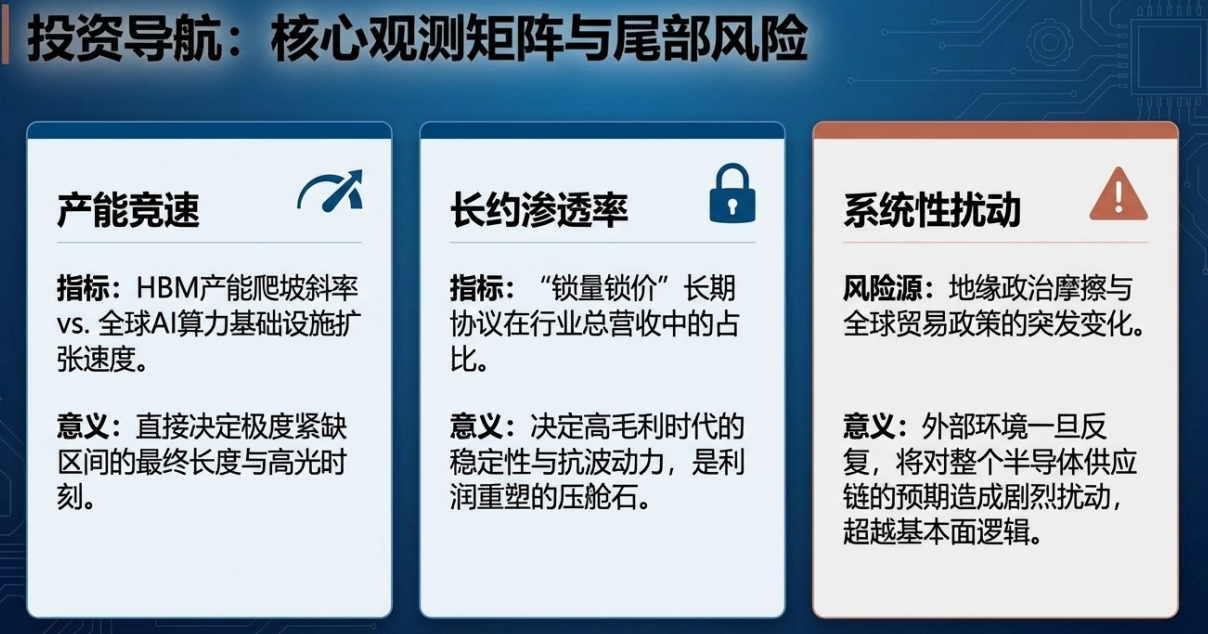

7)怎么跟踪这条主线:三项核心观测 + 一个尾部风险

如果把这轮存储当作“AI新基建”,我会盯三件事:

-

产能竞速:HBM产能爬坡速度 vs 全球AI算力扩张速度

-

长约渗透率:长约锁量锁价在行业收入里的占比(越高越稳)

-

系统性扰动:地缘/贸易政策突发变化(这是唯一可能让逻辑短期失真、波动加大的因素)

8)终局推演:存储不再是电子元件,而是AI大航海时代的“必需品”

如果问我一句话结论:

存储不再是“周期波动的零件”,而是AI时代“定价权更强的新型基础设施”。

当算力继续扩张,HBM这道闸门又窄又慢,供需失衡会比市场想得更持久——这才是所谓“结构性超级周期”的根。

精彩评论