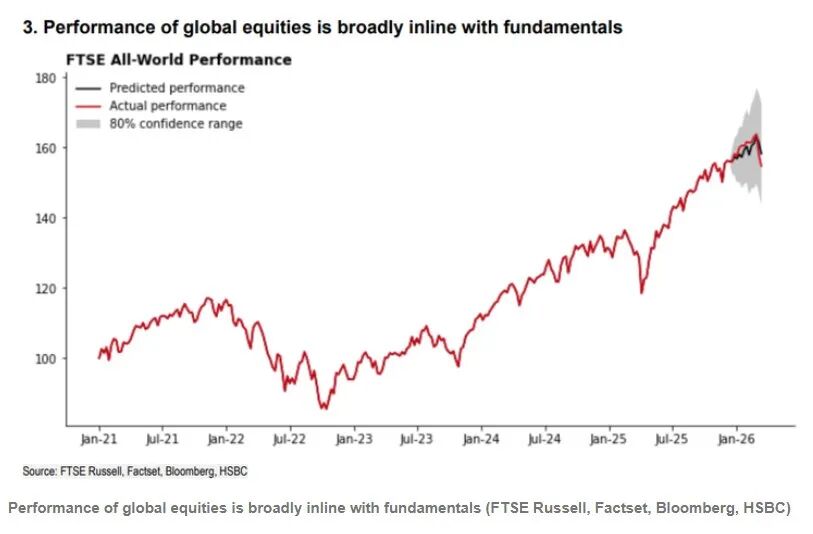

自美国与以色列对伊朗发动打击以来,全球股市已下跌 5%。汇丰分析师认为,从宏观经济驱动因素来看,这一跌幅 “基本合理”。但该行在一份研究报告中指出,“市场表面之下存在显著的结构性错位”,多国股市相对于基本面已被超卖。

汇丰的模型显示,近期市场轮动 “更多反映市场正在定价衰退风险,而非滞胀风险”。目前经济衰退概率已升至 35%,较两周前的 10% 大幅攀升。

汇丰环球投资研究新兴市场及全球股票策略主管 Alastair Pinder 表示,市场隐含的滞胀概率几乎没有变化,仅维持在 8%。该行数据显示,这一转变与 2 月中旬以来周期性板块跑输防御性板块 9% 的走势高度吻合。

Pinder 补充称,霍尔木兹海峡实质性关闭引发的 “石油市场史上最大实体供应中断”,已成为股市承压的主要痛点。

根据股市回报对油价冲击的敏感性分析,若供应瓶颈持续推高油价,德国、荷兰、比利时、法国等欧洲市场或将表现落后,而挪威、沙特阿拉伯、英国、加拿大、巴西等能源权重较高的市场则有望展现更强韧性。

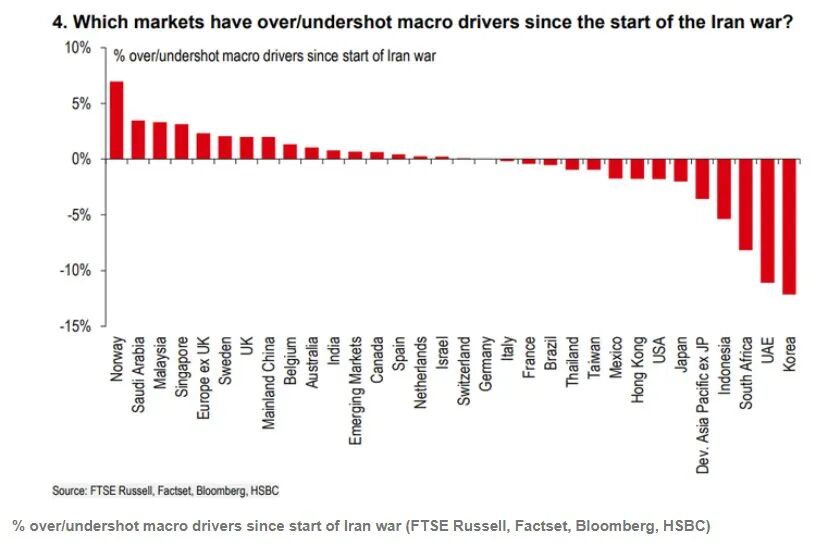

汇丰研究同时发现,部分新兴市场在此轮波动中遭遇 “错杀”:韩国、南非、印尼被超卖幅度达 5-10%。

策略师指出,这些市场估值正呈现 “日益显著的吸引力”,尤其分析显示这些国家对油价攀升的敞口相对有限。

研究团队还提到,阿联酋市场 23% 的跌幅中,约 10% 难以用基本面解释 —— 尽管这一缺口可能正映射当前市场蕴含的地缘政治风险溢价。

对于寻求调整持仓的投资者,汇丰建议关注原材料、工业、金融板块,认为这些领域在当前环境下具备优势。

该行建议投资者 “优先布局在滞胀环境中仍能保持韧性的周期性板块”,并依据其滞胀防御力评级,重点推荐金属与矿业、工业以及银行等细分领域。

精彩评论