谈到高通公司,大家会想到什么?认领了中国历史上金额最大的反垄断罚单?作为手机芯片设计的行业领头羊,高通在行业内拥有深厚的技术优势和管理经验。目前,高通公司正在通过收购NXP和自主研发布局下一代无线技术的增长点,如汽车电子等。

尽管和苹果的法律额诉讼带来一定的风险,但考虑到高通良好的基本面,我们认为现在是比较好的建仓机会,长期看好高通公司的股票。

上期介绍:对于私募股权基金股票感兴趣的读者,可以点击阅读我们上期深度研报【KKR:老树发新芽,老牌资产管理公司的新机遇】,看好美股上市私募股权公司之一KKR。

1基本介绍

Qualcomm (NasdaqGS: QCOM) 高通公司,总部位于美国加利福尼亚州的圣地亚哥,是一家著名的半导体和电信设备公司,主要设计和营销无线电信产品并提供相关服务。

高通在商业化数字通信技术 (CDMA) 处于领先地位,并且还是正交频分多址 (OFDMA) 系列的技术开发领军公司。其研发技术LTE、正交频分多址、单载波 (FDMA) 频分多址等研究都应用于蜂窝无线通信。

这一切高标准的研发都奠定了高通在全球3G、4G与下一代无线技术5G中的主导地位。全球对无线设备以及无线技术的需求不断增加,为了满足需求并且进一步改善用户体验,实现新服务,增加网络容量,利用不同频带密集网络部署,高通在近三十年来一直致力于投资以及发展蜂窝无线通信技术 (包括CDMA和OFDMA)的研发。

高通的研发技术成为其重要的知识产权,并且授权给超过330个厂商。不仅仅如此,高通还在在无线局域网、蓝牙以及定位技术等处于领先水平。

2行业背景

移动行业在过去的20年里历经了巨大的增长。全球网络连接从1994年不到6000万到2016年9月增长至约74亿。

移动行业作为世界上最大的技术平台,使人们的生活更加紧密;移动领域的创新规模和速度,特别是在连接以及计算能力的方面,不仅仅影响着无线行业,也对其他产业有着不可估摸的影响。

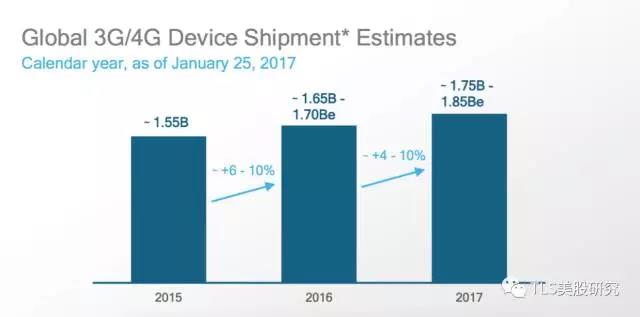

3G/4G多模移动宽带技术一直是移动增长的主要驱动力,为用户提供快速、可靠的连接。截止2016年9月,全球大约有40亿3G/4G连接,占移动连接总量的约54%。到2020年,全球3G/4G连接总量预计达到64亿,其中超过80%的用户连接来自新兴地区。

长远来看,无线行业正在积极开发和标准化5G技术,这是将于2019年开始商业部署的下一代技术。纳入了4G的创新,5G将支持更快的数据速率和更宽的频谱宽带,并有望应用于远程医疗程序、自主车辆、超高清 (4K) 视频等应用。不仅如此,智能手机的销量,也随着随3G/4G LTE多模连接的发展,在全球范围内巨大增长。

在2015年,全球智能手机出货量高达14亿部,同比增长14%,预计2016年至2020年智能手机出货量累计将达到约83亿部。在新兴市场,智能手机的出货量占总出货量的70%,并且预计在2020年达到92%。

智能手机的销量增加为无线行业也带来巨大的利润。无线技术的应用不仅仅运用在智能手机,目前很多除了手机的其他行业也在开发各种终端。预计在未来几年将有数十亿的互联设备与互联网连接,将扩展至汽车、移动计算和物联网等。

3、投资主题一:NXP收购,布局未来

为了进一步扩大发展领域,高通于2016年10月宣布以每股$110总价为$470亿收购总部位于荷兰的大型半导体公司NXP (恩智浦)。虽然高通预计在合并结束后会产生两年每年$5亿的年度运营成本,但是这次收购对高通意义重大。

NXP将为高通在移动通信、汽车电子、多重市场半导体、识别 (比如NXP非接触式技术)和多媒体设备、网络安全等领域扩展极大的市场。不仅如此,NXP拥有广泛的客户群,其在全球有超多25,000家直销以及分销客户。高通预计在收购完成之后于2020年增长40%至$1380亿。

4、投资主题二:基本面持续向好

2017年1月,高通发布了2017年第一季度的报表。从财务状态看,第一季度利润为$60亿美元,non-GAAP每股收益同比增长23%。该季度的设备和服务收入(equipment & services revenues)为$41.4亿,由于OCT收入增加,比2016年第一季度增长$0.6亿;该季度许可收入(licensing revenue)为$19亿,由于OTL收入增加,比2016年第一季度提高$2.2亿。目前公司的股息收益率为3.75%,市盈率为17.22x,远期市盈率为11.79x。

公司第二季度预计利润在$55~63亿之间,研究与开发经费与上季度比预计约增加6%~8%,non-GAAP稀释后每股收益将为$1.15~$1.25。

5、投资风险:与苹果的法律诉讼

然而高通也面临着一些不可小视的风险。目前最主要的风险为与苹果(Apple Inc.)的法律诉讼案。高通是苹果和三星电子调制解调器芯片的主要供应商。这两家共计合计占高通2016财年收入的40%。2016年1月,苹果公司向高通提$10美元的诉讼。

苹果职责高通对芯片过度收费,违反反垄断法,拒绝支付承诺的约$10亿美元的回扣。高通则认为苹果的说法毫无根据。这次官司对高通的影响不可小觑。如果苹果胜诉,那么高通将要损失$10亿美元并且更大可能的失去和苹果的合作份额。

其次的风险就是半导体行业的竞争。例如苹果iPhone7的一部分调制解调器的供应商为因特尔,高通可能会失去在苹果设备上的份额。

欢迎关注我的微信公众号:TLS美股研究

精彩评论