由于加息和川普医保改革的风险,$(OHI)$股价受抑制。然而,风险的另一面意味着有吸引力的机会。OHI的估值非常吸引人,高红利十分有保障,是一个分散化、长期、高收入的投资组合中非常有价值的投资压舱石。

1、基本介绍

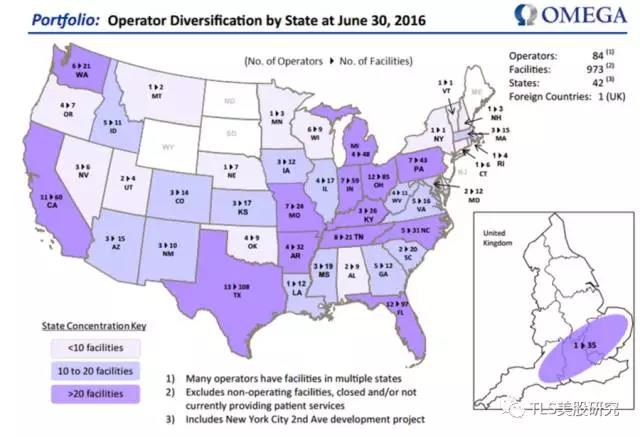

Omega Healthcare Investors, Inc.(OHI) 是一家独立管理的房地产投资信托(REIT),成立于1992年,总部位于美国马里兰州。它主要投资美国各种类型的盈利性,长期性的专业医疗服务机构(SNF)以此来构建投资组合。截至2016九月份,它的组合包括超过1000家医疗机构,覆盖大半个美国,42个州,多达81个第三方运营者。

下图是OHI分散且广阔的地产分布情况:

2、基本面分析

OHI 最近宣布它在本季度的现金分红达到了一个1.6% 的增长,目前公司每股分红由原来的61美分为62美分。

基于上涨的利率,年分红达到了每股2.48美元,年收益达到7.64%. 鉴于其分红收益超过行业平均的4.39%,该股票非常吸引REIT投资者的注意。

OHI 有稳固的基本面去支撑它的分红增长,它的ROE高达14.28%,明显高于行业平均水平的13.01%。

该公司的流动现金流增长率为31.66%,同样也远高于行业平均值的14.82%。不仅如此,OHI的流动性也很好, 拥有2.47的流动率.这种强劲的财务数据足以维持它对投资者的分红。

3、投资理由

总体来说,我们对OHI充满信心,OHI将继续成为SNF REIT 的黄金标准。最近一季度的结果表现了两位数的AFFO增长,而且由于利率上涨导致的REIT修正,使得OHI进一步被低估。

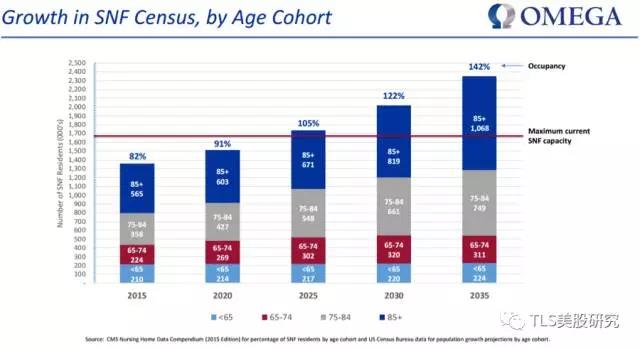

虽然政策风险是关键,OHI的租户的收入52%来自Medicaid (“穷人医保”), 38%来自Medicare(“老人医保”),私人自付只占10%。但我们认为川普医保还是针对药价,对老人和穷人的医保削减预算是非常不受欢迎的政策。同时,随着美国人口步入老龄化, 如下图所示, 老人养老院仍然是高增长的区域.

同时我们认为长期利率(7年以上,比如10年国债利率)上行速度不会像市场预期那么快。16年7月以来10年期国债已经上浮近100基点。我们认为分红股调整有点过了。

因此我们希望分散投资之后,小部分持仓,比如OHI红利能因为股价修复降到6%的水平(分红不变,等于股价涨约30%),大部分股价保持稳定,而绝少部分因为基本面恶化受到损失止损。

OHI目前8%的股息和它因为老龄化的潜在的营收增长不太相符,我们对OHI比较看好。随后对高红利组合的所有持仓也会择机公布我们的一个打分机制和结果。

美国10年期债券利率5年图

4、主要风险

然而,OHI近期到目前为止表现欠佳,主要因为三大风险的存在:宏观经济的逆风使得REITs撤回,美国大选之后可负担法案(ACA)不确定性的增强以及市场对医护机构的过分乐观的态度。

1)宏观逆风:

具体来说,房地产证券(以及高分红股票)由于对未来增长的展望持续增进,尤其是在大选之后,已经迅速售完了。从增长角度来看,投资者们已经从低波动率股票比如RIEITs转向更有增长空间的投资比如金融股和工业股。

这种转变使得REITs,比如OHI, 表现低于市场其他的板块。另外一个REITs迅速售完的宏观经济原因是因为REITs一般来说用了相当多的负债为经营提供资金而且持续上涨的利率会使得REITs 的业务更加昂贵。

2)可负担医疗法案(ACA)的不确定性:

另一个表现欠佳的原因是对ACA未来的不确定性。政府授权的扩张在继续对股票产生着更多的影响,同时在美国大选之后更产生了新的不确定性:由共和党掌权的国会,议会和总统似乎已经决定了要废除该ACA法案。

因此诸多的不确定性给REITs带来了很大的影响与风险。例如对医疗改革来说,已经颁发了大量的规则与管制,而且我们还预计会有更多的限制与额外的规则在新的医疗改革法案中出现,会严重的影响REITs的运营者的财务与运营状况。

3)过于乐观的投资者

最后一个原因是由于投资者过度乐观的态度,而该乐观的来源在于短期的高利率,最近已经超过了12%。这种高水平的短期利率表现出投资者对ACA不确定性的以及由于高红利股票(比如REITs 造成的板块轮换的厌恶。

另外,许多投资者一般是看中REITs的稳定性来投资的,然而OHI对于其他REIT来说更加有风险,因为OHI面临着专业护理机构更高程度的管制不确定性。目前的高红利收益是另一个过于乐观的迹象。然而具体来说,我们认为目前的这着高红利收益表明了股票被低估,OHI的管理层有信心他们会持续支付下去。

欢迎关注我们的微信公众号:TLS美股研究

精彩评论