悬赏500虎币

悬赏500虎币近期恒生指数连续三天大涨,引发了不少交易者的关注,有分析说这样的行情主要得益于中国大陆超预期的宏观数据提振、AI浪潮下科技股盈利回暖,以及中东地缘风险的短期缓解 。然而,在恒生指数的连续大涨背景下,却有权威机构警告说,在此轮反弹表象下,港股市场仍面临通胀复燃与外资撤离的深层尾部风险 。我们这次就和大家讨论一下,当前的恒生市场能否追高的问题。

目前,老虎已经上架可交易的恒生指数,及其相关的亚太股指期货合约:

$恒生指数主连 2603(HSImain)$ $恒生科技指数主连 2603(HTImain)$ $A50指数主连 2603(CNmain)$

恒指大涨的原因讨论:

港股近期的强势反弹由多重基本面与资金面因素共同驱动 。中国大陆1至2月的工业和零售等经济活动数据超出预期,叠加科技巨头强劲的财报与AI浪潮的提振,显著修复了市场情绪 。此外,中美关于重新开放霍尔木兹海峡的斡旋预期缓解了避险情绪,且衍生品市场看跌期权平仓带来的“正delta”买回效应,也为指数提供了关键的技术性托底 。

尽管短期表现强劲,但高盛等机构指出,美伊冲突引发的原油断供可能令油价维持高位,这将加剧通胀并对全球经济增长施加“重税”,从而大幅压制港股估值 。同时,通胀反弹引发了极端的“鹰派重新定价”,美债实际利率飙升导致全球系统性资金疯狂撤离权益市场,对外资敏感的港股形成巨大的抽水效应 。所以我们对目前的涨势,似乎我们需要慎重。

原油危机的阴霾:通胀与增长的残酷权衡

当前悬在权益市场(尤其是对外资高度敏感的恒生指数)头顶最明显且迫在眉睫的危险,是美伊战争引发的石油和天然气供应受阻。根据高盛的模型推演,若全球原油产量受限的状况持续21天,并在随后的30天内缓慢恢复,布伦特原油在3月至4月期间将维持在每桶98美元的高位。而这“21天期限”即将在本周六结束,目前的风险显然更倾向于供应恢复被延误。

时间是当前市场的最大敌人:地缘冲突拖得越久,通胀与经济增长之间的权衡就越糟糕。回顾历史,在历次严重的石油供应危机中(如1973年阿拉伯石油禁运、1979年伊朗革命、1990年海湾战争等),标普500指数在油价飙升期间平均下跌12%,峰谷跌幅中位数更是高达23%。当全球经济面临高油价的“重税”剥削时,作为离岸市场的港股,其企业盈利预期和估值中枢同样无法独善其身。

2023年以来最强烈的紧缩冲击与资金撤离

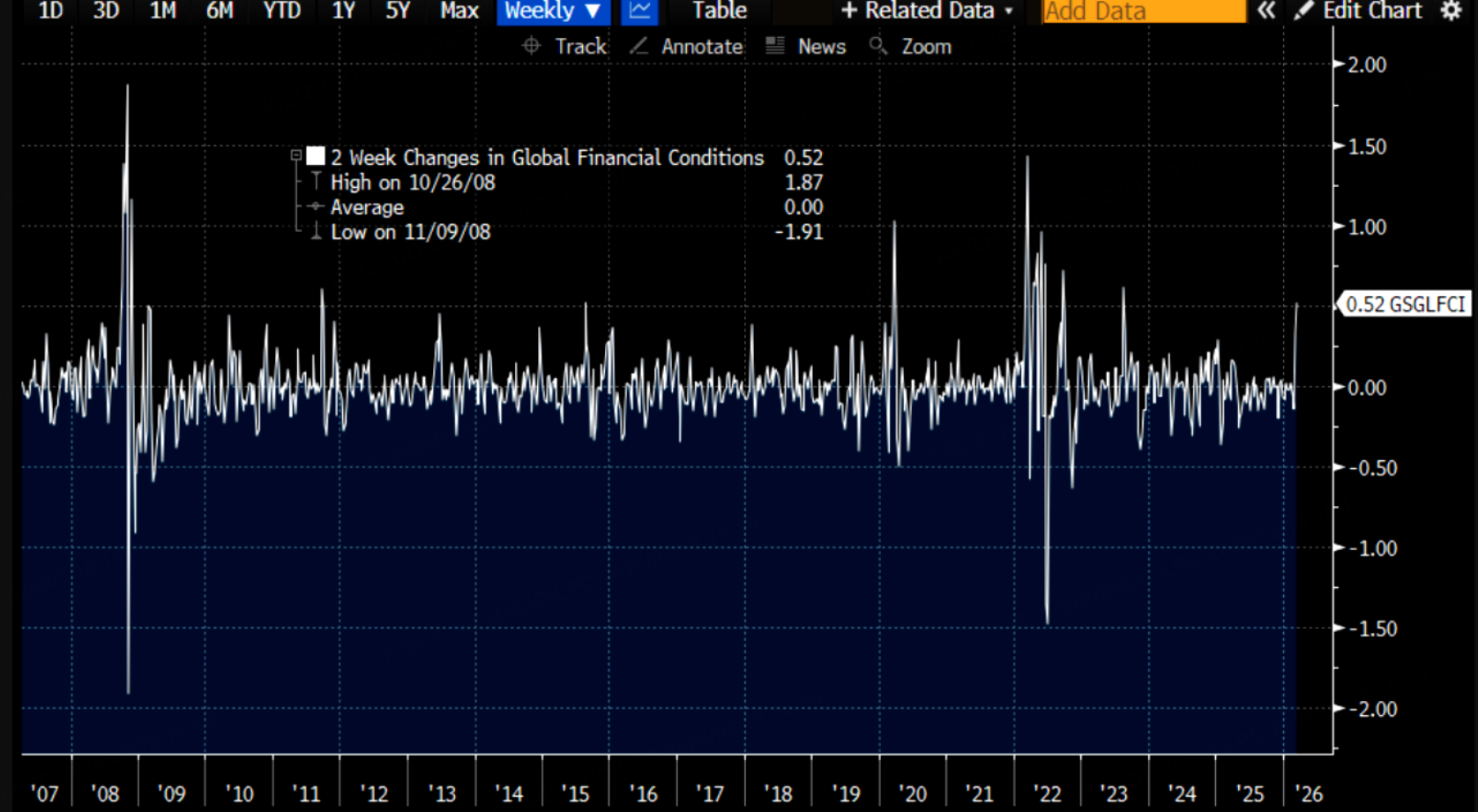

通胀预期的死灰复燃,直接导致了全球宏观叙事的急剧转变。过去两周,原本稳固的“鸽派共识”彻底瓦解。降息预期被迅速排除,市场经历了自2000年以来最剧烈的“鹰派重新定价”。高盛全球金融综合指数(GS Global FCI)在短时间内飙升超过50个基点,这是自2023年8月以来最强烈的紧缩浪潮。

在这种极端紧缩下,G4国家的10年期实际利率(尤其是美债收益率)大幅攀升,导致股票对实际利率的敏感度(贝塔系数)全面转负。伴随着无风险利率的飙升,全球系统性资金正在疯狂撤离。数据显示,过去一个月CTA和趋势跟踪基金已抛售约800亿美元的全球股票,预计未来一个月还将有1000亿美元的抛售潮。此外,资管公司抛售的期指名义价值创下10年新高(362亿美元),宏观产品的空头头寸更是逼近过去五年的97%分位点极值。这种级别的资金撤退和做空力量,必然会对恒生指数的资金面形成巨大的抽水效应。

既然宏观环境如此恶劣,为何全球股市(包括恒生指数)没有出现直上直下的崩盘?答案在于衍生品市场的机械性对冲。在缓慢下跌的过程中,高波动率迫使许多基金不得不缩减整体仓位;随着总风险敞口的降低,之前建立的大量看跌期权(下行风险对冲)不再被需要。当这些看跌期权被平仓时,相当于在市场上买回了“正delta”,这种抵消性的资金流动反而起到了缓冲作用,托住了指数的底线。然而,这种因“去杠杆”而产生的技术性支撑是极其脆弱的,一旦支撑位(如标普期指的6600点)破位,抛压将如滚雪球般涌现。

结论与展望

综上所述,当前主导全球市场的几大核心变量均未出现实质性好转。高盛预测虽然长线来看盈利增长依然存在,但在当前的复杂环境下,增加现金储备、降低投资组合风险才是明智之举。将这一逻辑投射到港股市场,我们似乎可以得出判断:

由于原油的涨势并未能彻底结束,美债收益率的涨势可能也并未结束,这对恒生指数是个较大的下跌风险。但只要霍尔木兹海峡能够恢复通行,美元指数由于避险盘的回落而下跌,会再度刺激恒生的涨势。总之,短期看恒生虽然在AI浪潮和霍尔木兹风险稍显缓解下出现上涨,但长期的走势仍然要观察美伊战争和美元指数的变化。

你认同这个观点吗?来留言区,大家聊聊看?

$恒生指数主连 2603(HSImain)$ $恒生科技指数主连 2603(HTImain)$ $SP500指数主连 2606(ESmain)$ $NQ100指数主连 2606(NQmain)$ $道琼斯指数主连 2606(YMmain)$ $WTI原油主连 2605(CLmain)$ $美元指数(USDindex.FOREX)$

精彩评论

1. 关于“美债收益率涨势未结束”

这一点非常关键。如果原油因为供给端(如伊朗、霍尔木兹)或需求端(中美经济超预期)继续上涨,会强化“通胀粘性”的预期,迫使美联储在更长时间内维持高利率。这对港股(尤其是科技和互联网板块)的估值压制是致命的,因为它们是利率敏感型资产。因此,恒生短期要看AI浪潮的情绪,但长期确实要看美债收益率的脸色。

2. 关于“霍尔木兹海峡恢复通行”

这里有一个博弈点:一旦该海峡风险解除,美元指数会因避险情绪消退而下跌(如你所说),这确实利好新兴市场。但另一个连锁反应可能是油价应声下跌,从而带动美债收益率回落(通胀预期降温)。如果这种情况发生,对恒生将是“分母端(无风险利率下降)和分子端(企业成本下降)”的双重利好,比单纯的美元下跌影响更积极。

3. 补充一个变量:中国内地的基本面

除了外部这两大因素,恒生的长期走势还取决于国内经济的复苏力度(比如信贷数据、房地产和消费)。即使美元跌、美债收益率降,如果企业盈利预期不改善,资金也可能只是短暂停留。

总的来说,短期看多情绪(AI+地缘缓解)与长期宏观压力(利率+战争)的博弈确实在主导市场。