在中国,每天有超过7亿人次骑行电动两轮车,这个数字背后,是一种被城镇化与效率逻辑塑造的基础设施级需求。

正是在这样一个全球最大,也最具韧性的短途出行市场里,小牛电动曾经用“智能化+高端化”的叙事,定义了一代年轻人对两轮车的想象空间。

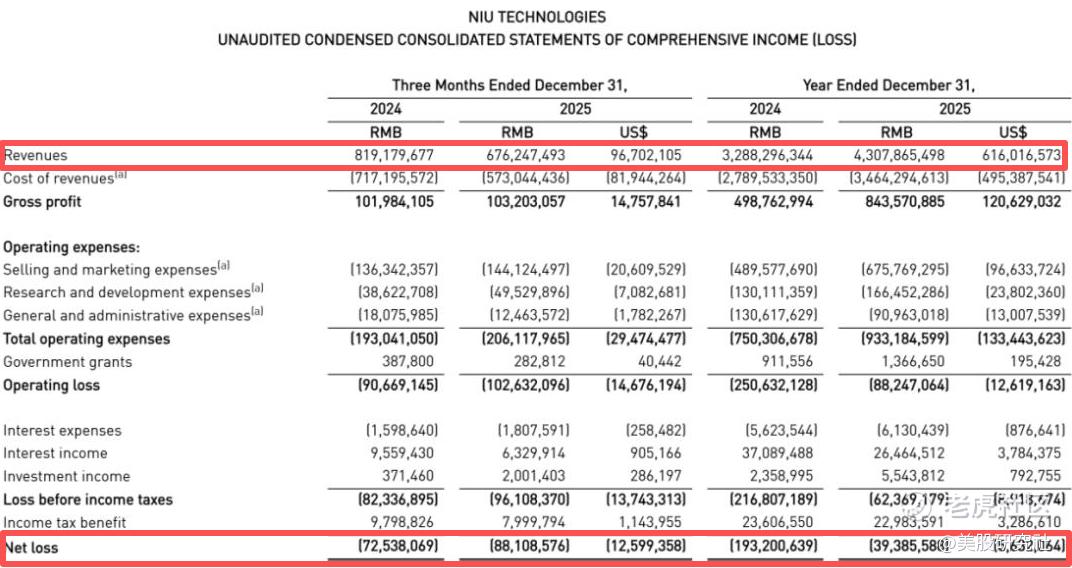

但资本市场不看过去,只看当下与未来。3月16日,小牛电动在发布2025年全年业绩当日,市值单日下跌近15%。

单看数字,这是一份修复中的答卷。但市场的解读却截然相反,曾经的“两轮特斯拉”小牛电动,为什么在一个需求如此确定的行业里,反而有点失色了?

大幅增长之下,市场所见的暗潮

小牛电动交出了一份业绩回暖的财报。

2025年,全年营收43亿元(人民币,下同),同比增长31%,净亏损从上年同期的1.93亿元收窄至3940万元,收窄幅度接近80%。对于一个连续亏损4年的公司来说,这意味着盈利拐点将至,但资本市场的反应却异常冷淡。

拆解这份财报,增长的驱动力几乎全部来自中国市场。2025年,小牛在中国市场的整车销售收入达到36.3亿元,同比增长41.6%。小牛电动2025年来自中国市场和国际市场的整车销售收入分别占整车总销售收入的93.2%和6.8%。

再进一步看,国内市场增长的关键是渠道下沉与价格调整。

截至2025年底,小牛国内门店数量超过4500家,较2024年净增超800家。这些新增门店主要分布在二、三线城市,意味着小牛正在从过去的一线城市高端叙事,转向更广阔但也更拥挤的大众市场。

与此同时,小牛的产品均价也在持续下探,已经有不少产品线向3000-4000元,甚至3000元以下价格带靠拢。比如,小牛MT Citi铅酸版、小牛 NS Citi等等,GOVA系列更是独立运营专攻性价比市场。

小牛M系列价格3k+(部分渠道下探2k+);图源:小牛充电宝

这套组合拳确实换来了销量增长。但“规模换量”,依旧是在传统价格带争夺存量。

随着经典外观下放到中端产品线,即便保留智能配置,本质也在进入一个完全不同的竞争维度,即一个由性价比、渠道和供应链效率主导的市场。

因此,资本真正担心的,是小牛电动还能不能讲好创新故事。

从“消费升级”到“下沉规模”,意味着从科技公司的估值逻辑转向传统制造业的估值逻辑,估值锚自然下移。

两轮电动车的攻守战

估值转变的背后,是从大众市场到高端市场,两轮电动车的市场格局变化。

在4000元以内的大众市场,雅迪、爱玛等传统巨头凭借二十余年积累的供应链整合能力和渠道密度,将成本压缩到极致。

雅迪坐拥全国超过4万家门店,爱玛紧随其后,这个数量级的渠道网络,意味着它们可以用更低的毛利空间存活,用规模换取利润。

图源:奥维云网

而在4000元以上的高端市场,竞争格局早已改变,小牛电动面临一众新老玩家。

雅迪的VFLY、爱玛的A500,以及九号公司持续进攻,艾瑞咨询的数据显示,2025年4000元以上价格带,九号已经连续两年销量第一,稳坐高端头把交椅。

行业集体“冲高”的结果就是,智能化本身正在从“差异化卖点”变成“基础设施”。

十年前,小牛电动带着N1横空出世时,整个行业还在比拼一次充电跑多远,小牛用APP控制、卫星定位、整车OTA在机械感十足的“电驴”世界里降维打击。

那时候,智能是稀缺品,是品牌的底气。但今天,情况完全不同了。远程解锁、定速巡航、OTA升级这些智能功能成为大众市场标配。而在这样的背景下,小牛选择将智能服务转向订阅收费,并要求用户自费升级中控。

眼下,对于小牛电动来说,比销量增长、扭亏为盈更重要的,是重拾“定义赛道”的体验创新能力。

用户提到小牛时,想到的是“这车有点东西”,小牛电动才有可能重新站回那个曾被期待的位置。

下一代战争:“电动+电摩”的智能出行新故事

政策与技术的双重重构下,两轮电动车行业正站在新一轮大变革的起点。

首先,新国标的全面落地,正在重新划定产品边界。

2025年12月1日,《电动自行车安全技术规范》(GB 17761-2024)的销售过渡期正式结束。被称为“史上最严”的新国标,将电动自行车严格限制在25km/h以内,整车重量不超过55kg,电机功率不得超过400W。

这一政策落地,表面上是在收紧产品边界,实质上却在重塑整个市场的需求流向。

最核心的逻辑是,通勤效率的需求不会消失,年轻人对科技感的渴望更不会消失。新国标把电动自行车被压抑的需求必然要寻找到新的出口。

电动摩托车,成为承接需求外溢的答案。

中国摩托车商会的数据显示,2025年1—9月,电动摩托车受新国标推动,同期电动摩托车上牌量达346万辆,同比增长10.9%。

小牛其实很早就看到了这个方向。2020年获得电摩资质后,它陆续布局了相关产品线,但真正形成势能是在2025年,公司集中推出FX、NXL、NL等系列。而FX风速款的热卖,让市场第一次看到小牛在电摩赛道上的爆发力。

财报后的电话会上,管理层明确表示,正在加速推广电动摩托车,同时优化微出行运营以提升效率。这种表态背后,是电摩将成为小牛电动重建第二增长曲线的核心抓手。

不止国内,电摩也是小牛电动重拾海外增长的关键钥匙。2025年小牛海外销量大跌68.4%。而在欧洲和东南亚市场,摩托车反而是更符合主流出行需求的产品形态。中国摩托车商会的数据显示,2025年1—8月,我国摩托车出口1204.95万辆,同比增长30.4%。

此外,新国标也在加速新一轮技术创新,催生了类似手机行业从功能机向智能机跨越的机会。

扫码解锁、远程控车、自动化功能,正在让两轮车越来越像智能手机,硬件只是入口,软件与生态才是长期价值。

2025年9月1日后生产的新国标车型,被要求强制配备北斗定位、通信与动态安全监测功能。每个品牌的车都能定位、都能联网,竞争就必须往更深一层走。

为此,小牛电动采取了一系列措施,比如和高德地图合作推出AI骑行导航、推出鸿蒙原生APP、全面部署DeepSeek等等。这些布局指向同一个方向,在AI重构出行体验的浪潮中,抢占技术定义权。

展望未来,电摩与智能化升级,将帮助小牛电动重新回到“性能+体验”的价值叙事。这才是估值重塑最重要的锚点。

归根结底,对小牛而言,市场看重的不是短期能否扭亏,而是它到底是一家“卖产品的公司”,还是一家“定义出行体验的科技公司”。

只有回答好这个问题,小牛电动才能在政策与技术共同驱动的行业重构中,再次成为资本关注的科创明星。

来源:美股研究社

精彩评论