阁楼的朋友们,周末好!

今天三八妇女节,祝女阁友节日快乐!

01

本周交易

3月4日,505港币加仓腾讯,资金来源持仓内货币基金份额卖出。

3月4日,300美元加仓谷歌,资金来源持仓内货币基金份额卖出。

02

目前持仓

目前十大持仓:腾讯37.11%,贵州茅台33.36%,谷歌12.89%,苹果6.93%,泡泡玛特4.92%,五粮液3.43%,伯克希尔2.83%。目前九大持仓占比88%(其中科技股占比56.93%,白酒股占比36.79%;A股占比36.79%,港股占比42.03%,美股占比22.65%),还有12%观察仓和现金。

目前持仓

上期数据

03

收益对比

H00300全收益指数本周收益约-0.55%,本周启程实盘收益-2.24%。

2025年年内,H00300全收益指数收益为+0.85%,启程实盘年内收益为-4.80%。

年内亏损继续扩大,战争虽然看似跟咱们没啥关系,但全球化的时代,还是有影响的,投资是最直接的感受,后面油价啊,网络服务啊,可能都会收到影响。

★ 强烈申明 ★

本文为“启程巴芒阁”巴哥个人投资记录,文中任何操作或看法,均可能充满“启程巴芒阁”巴哥个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖“启程巴芒阁”巴哥的判断或行为作出买卖决策。切记切记。

04

聊聊交易部分

@腾讯加仓

加仓逻辑

腾讯再临“低估时刻”:与2022年大底的本质差异,与当前茅台性价比之辨

买入理由,还是低估买入。上面的文章,分析的从数据上的低估,因为当前腾讯的基本面是业绩在上涨,估值在下跌。

未来有三种情况,一种是业绩加速上涨,估值上涨;一种是业绩保持现在的速度增长,估值恢复;一种是业绩开始下跌,估值继续下跌。

目前更多的观点是,第二种情况。我也认为是,因为AI领域,腾讯还没有重大突破,且竞争目前还处于相对劣势。

如果AI领域,能出现微信这样的杀手级产品,断层领先,那么腾讯可能会加速增长几年。或者AI应用到当前的产品中,让利润率大幅提高,成本大幅降低,这是这几年一直在做的,也有不错效果的,但降本总是有极限的,未来肯定是创造出更多的产品,更多的商业模式,增大营收,才是更良性的发展模式。

买入,买入,买入!重要的事情说三遍!

这是腾腾爸的一篇文章,对当前腾讯的核心观点是:

我只能说,现在的腾讯真还不贵,在现价现估值的基础上,只会越跌越便宜,越跌越安全,越跌越有投资价值,应该越跌越买。

但我们必须清醒,它现在只杀了估值,没有杀业绩。

是单杀,不是双杀。

所以我只会坚定持有,而不敢再像2022-2023年间那样疯狂加仓。

看完这篇文章,回顾我最近腾讯的加仓动作,有点疯狂加仓,却是有点着急了。却是该买,但有点疯狂了,不够理性,不够耐心。

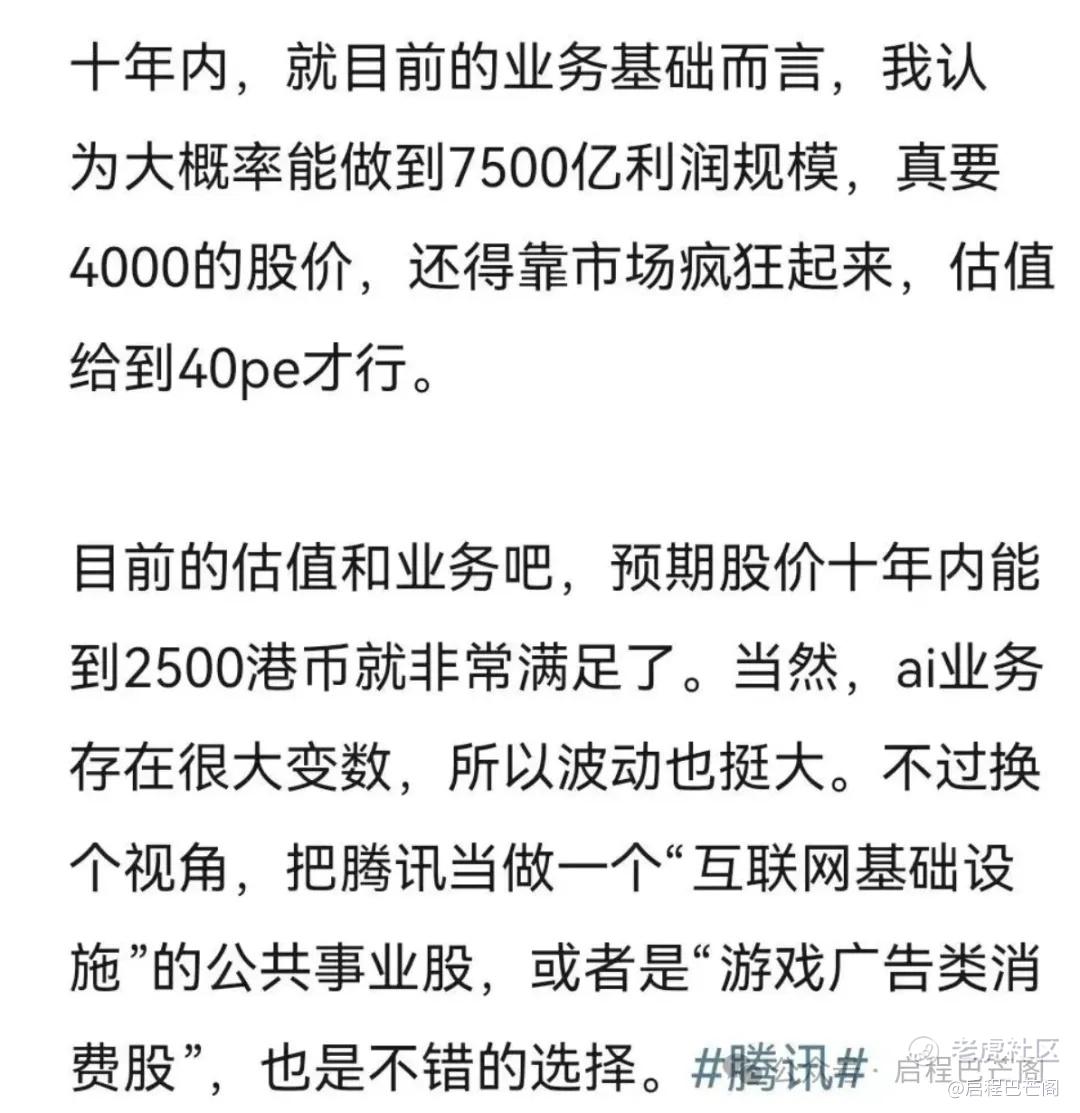

毛估估腾讯现值多少?十年预期多少?

这篇是林飞对腾讯现在估值,和未来十年的预期。

加仓逻辑,不仅是短期的低估,更是看未来至少十年是否合适。

投资就是比谁看的准,看的远,能坚持。

加仓动作

596港币的腾讯,加仓一次,用8.6港币的珍酒李渡换的。

现在回看,珍酒李渡现在9.28港币,相对这次卖出上涨了8%,腾讯现在519港币,相对当时下跌了13%。这一通折腾,有21%的差价。一年,两年后再看这次调仓的正确性吧。当时换仓的逻辑,当时从PE角度,两者都在20比左右,但显然腾讯未来成长的确定性更高,护城河更高。但市场的出价,真的无法预测,我当时的预测肯定是短期,腾讯会涨,珍酒会继续下跌,没想到珍酒李渡在9港币附近,还很坚挺。

其实打算换腾讯,还有一个理由,就是觉得腾讯仓位还不够,看到其他投资者去年收益要比我好,很大一部分原因是,腾讯仓位持仓比重大,所以年底分析后,决定在适当时机,仓位再次集中,并加大腾讯或谷歌仓位,降低白酒持仓,增大AI持仓,这是一个换股的主要逻辑。当时谷歌更是出于高点,没法下手,腾讯当时看,是个不错的机会。

568.5港币,加仓一次,用9.47港币的珍酒李渡换的。

543港币,加仓一次,用9.47港币的珍酒李渡+16.79港币的海底捞换的。

531.5港币,加仓一次,新增资金,本来打算加仓茅台的。

519港币,加仓一次,新增资金,也是打算加仓茅台的。

505港币,加仓一次,去年8月份10.13港币卖出的珍酒李渡换的,这笔钱一直存在美元货币基金里,当时是打算低位再买回珍酒李渡的。

两个月内,加仓腾讯六次,有点crazy,今年加仓腾讯大概是告一段落了,从仓位占比,可换仓股票,现金比例,都觉得未来加仓可能会更谨慎。

@谷歌加仓

加仓逻辑

谷歌拥有AI全家桶,且目前核心也是是赚钱的,营收和利润都是快速增长的,2025年营收增长15%,净利润增长32%。

从估值角度,当前谷歌不算便宜,PE在30倍左右,合理估值买入优秀公司。

本次加仓,是看好谷歌在未来AI时代的表现。

看懂谷歌,就看懂了AI的核心逻辑:一场4000亿美元营收支撑的豪赌

加仓动作

312.5美元,加仓一次,资金来源美元货币基金。

300美元,加仓一次,资金来源美元货币基金。

这是时隔三年后,再次加仓谷歌。

2022年建仓的谷歌,三年两倍收益。

再来回看一下2022年的操作:

2022年2月17日,买入价格2673美元。

没错你没看错,就是2673美元,这是我买过股价最贵的股票了,当时还没拆股。

买入理由:

1 港股甚至中概在政策面,市场面,资金面都有利空,中美政策都在打压中概股,资金还是投到A股和美国公司上比较靠谱些 2 美股中首先投资到FAANMG,以及伯克希尔这些熟悉的公司上 3 谷歌经过研究,护城河比较高,全球搜索引擎80%的份额,在营收和利润增长上在稳定的上涨,目前的市盈率也不高20多倍,先建个仓 4 营收常年保持在20%以上的增长,2021年更是实现41%的增长,净利润率达30% 5 7月份有特别分红,1拆20

2022年5月3日,买入价格2342美元。

买入理由:

1 按买入计划买入第二仓,目前是美股持仓中最大仓位 后视镜: 还是买早了,由于加息不断,尤其是第二次加息50个基点,同时缩表,通货膨胀加剧,美股开始有由牛转熊,谷歌C最低下跌到2202美元。

后视镜2026:

当时还是买少了,应该买成所有持仓最大仓位。好公司,低估,重仓买入就够了,不必纠结上涨了10%,还是下跌了10%,这点波动,对于未来三年200%的收益,不算什么。

2022年6月10日,买入价格2220美元。

买入理由: 1 出现低估机会,市盈率19倍 2 卖出百度,换成谷歌

百度换谷歌,这笔操作很成功,当时在百度也是赚到钱的,但当时中概股被打压严重,谷歌要比百度更优秀,国内搜索龙头换国际搜索龙头,而且当时估值差不多,于是换了。

现在看谷歌比百度优秀太多了,谷歌拥有更多的用户,更多的营收,更多的利润。关键是谷歌拥有更好的企业文化,更优秀的管理者,创新能力更强。

2022年12月15日,买入价格90.75美元。

这是拆股后的价格,7月份进行1拆20。@贵州茅台,好好学学,好公司,好股票,不怕拆股。1400元一股,一手需要14万,把很多投资者挡在门外,合适吗?即使分红复投,需要持有392万的茅台,2800股,每年分红保持现在70%的分红率,每股分红50元,每年分红才能达到14万,又挡住一批分红复投的资金。

买入理由: 1 按照老唐估值法,股价触发了买点(买点83.44+10%=91.78) 2 前面还是买高了,还是老唐的估值法安全边际高点,一两年后再看实际收益吧

06

本周读书

本周阅读《邓小平时代》451/1551,阅读中。这是一个外国作家写的邓小平的传记,视角更客观一些,值得一读。

07

本周运动

最近膝盖还在恢复中,主要以健步走为主,每天1万步+。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是巴哥更新的最大的动力。如果还有余力,可以到主页,右上角设置星标,方便以后查看此公众号。

精彩评论