本期内容其实和过往谈及页岩油革命冲击中东布油(《利率的梯度》)类似,原油市场的平衡也迎来一次变革···

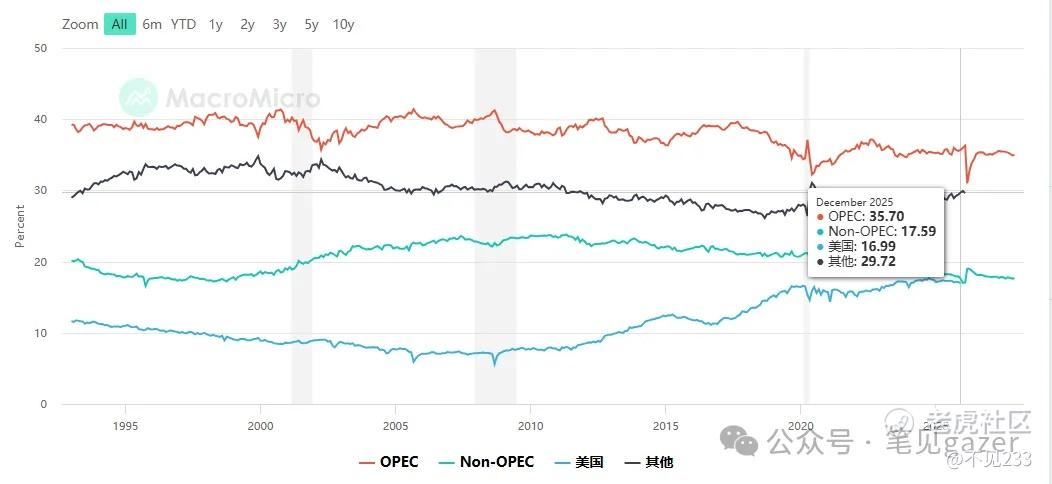

图-全球原油市场供应格局

PS过去十年页岩油革命后,美国从原油进口国转为出口国,随之OPCE+&其他原油体系份额下降,这轮美伊战争后大概率又是一个宏观周期的拐点。

所以在《矿藏类企业的周期与垄断》:宏观要考虑地缘+关税+中游产业链重构···”垄断生意“也是有周期性的(原文笔记)。

这一轮美伊战争进入中盘后,Trump面对联合国的质问,反手一个邀请联合国驻军霍尔木兹海峡,沿着美元-原油旧体系的缝缝补补,全球原油供应体系剩下两部分,绝对主导的美元-原油市场,另一部分是非美原油市场。

那么结构上,原油的中枢价格随着

实际上当伊朗以霍尔木兹海峡封锁为威胁,战争进入“守卫”霍尔木兹海峡航线的结果,就会变成伊朗VS多人的情况,除了俄罗斯、伊朗几乎没有人愿意看到这条重要的航线停运···

PS当然也意味着单美国本身,无法看护整个航线,意味着美国的计划赶不上变化,所以周内原油从80+回到100关口。

当然美国也不是一本万利地入场,Trump将中期选举赌在这一把,尤其是上一把打委内瑞拉,赚个盆满钵满后,继续找(中东)赌盘下注···

当然上述“下注”也有崩盘时间——

1.以美油游航线途径台湾海峡轮到日韩台等经济体,大约15-30天,欧美则是墨西哥湾到欧洲,大约18-25天(PS上述只算海上航运天数,但实体经济的原油”供应问题“,满打满算大约一个月多些)

2.原油作为工业血液,价格脉冲必然会传导给全球PPI,将全球降息扩表的预期往后打,将全球市场风险偏往下压,以化肥=>农产品为例,小周期大约是60-90天···也就是说Q1-Q2通胀高点的预期要去证实。

3.伊朗的反击以中东一带的,以全球风险偏好为代价,私人信贷规模伴随着中东原油的老钱们撤资+AI烧钱的规模(26.2.26《美股:风暴正在聚集》)=>Trump大概率是最不愿意看到美股崩盘的人。

4.时间尺度上,FED-FOMC&美国财政也没有下场,市场将十年期美债从4.0%推到4.3%,基本上就是定价/交易滞胀(主导)=>衰退(摇摆)路线。

图-美债期限结构-四波动率结构

TIPs稳定长端预期,美债结构虽然有飙升,还是年线级别的收敛大三角中,理论上不会打破后疫情时代高债务+AI生产力的将信将疑的结构(25.10.23《流动性风险前瞻》),但债股-商品(黄金、原油)的波动率都共振到高位···

但冰山裂痕不是不存在的,继上一轮金银去杠杆后(26.1.9《大鱼吃小鱼,小鱼小虾看水位》、26.1.1《逼仓游戏》)——资金结构在疯狂逃离(做空)一种经济体:

(贸易帐角度)原材料高度依赖进口+贸易依赖出口。

图-美元兑日韩台经济体汇率

这些经济体对美元汇率打出了十年的新低。

如果没有更大的杠杆脆断+流动性风险,那么这些经济体资产也差不多到波动区间的底(不妨考虑左侧定投)。

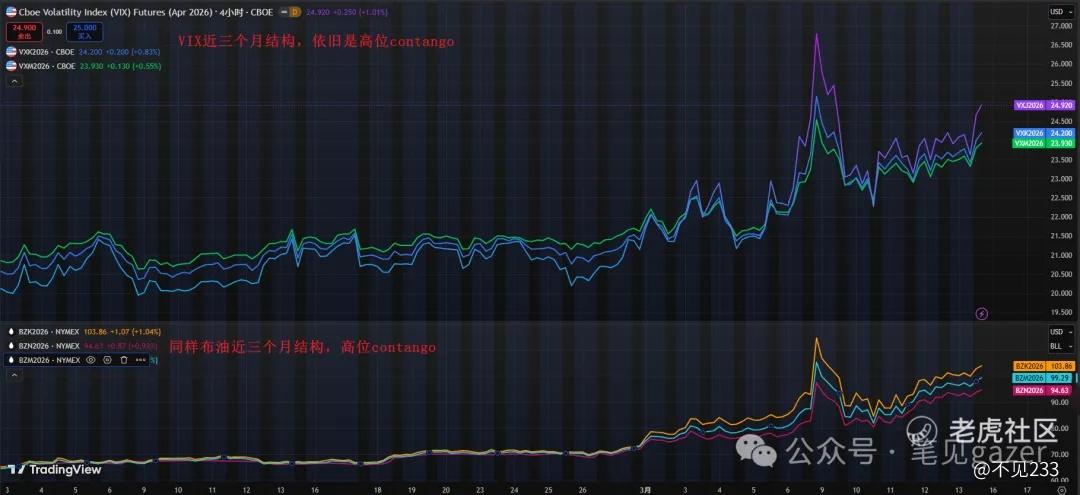

图-波动率&油价都是contango结构

还是回到那句话——

1左侧慢行。

2开启一场战争容易,如何结束一场战争困难···

精彩评论