2026年3月,同花顺交出了一份堪称"炸裂"的成绩单:2025年全年营收60.29亿元,同比增长44%;净利润32.05亿元,同比暴涨75.7%!

星空君深入研究了同花顺的财报,发现一切并没有表面看起来那么简单。

01

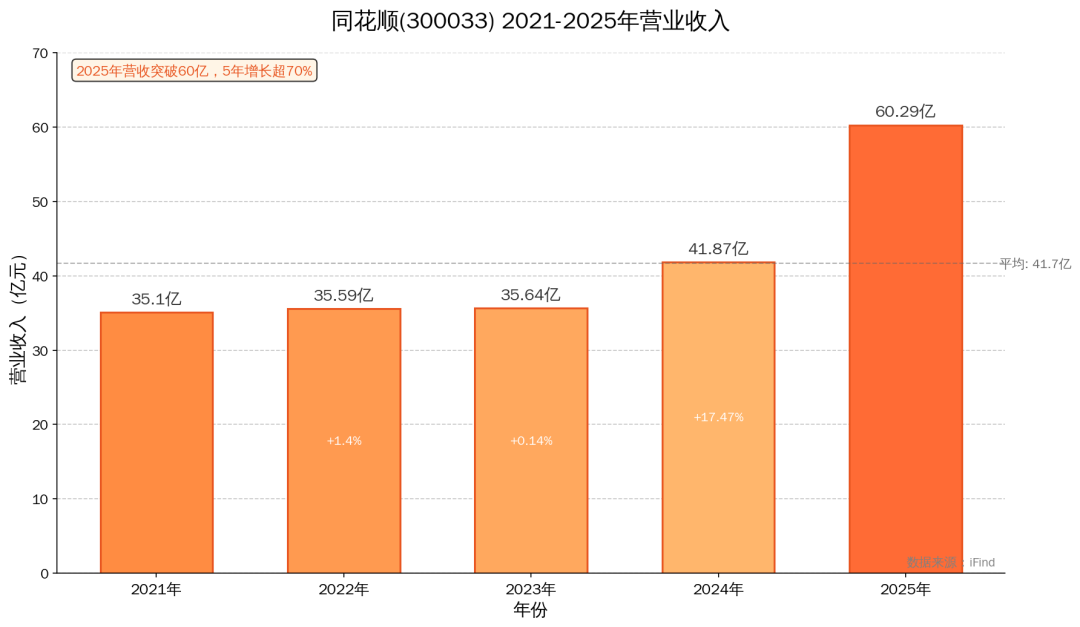

营收突破60亿大关,五年增长超70%

先来看最亮眼的数据:营业收入。

从2021年的35.10亿元,到2022年和2023年的平台期,再到2024年开始加速,2025年彻底爆发达到60.29亿元,同比增长44%。5年时间,营收增幅超过70%,这在金融软件行业绝对算得上"高速增长"。

但问题是:为什么偏偏是2024到2025年爆发?

02

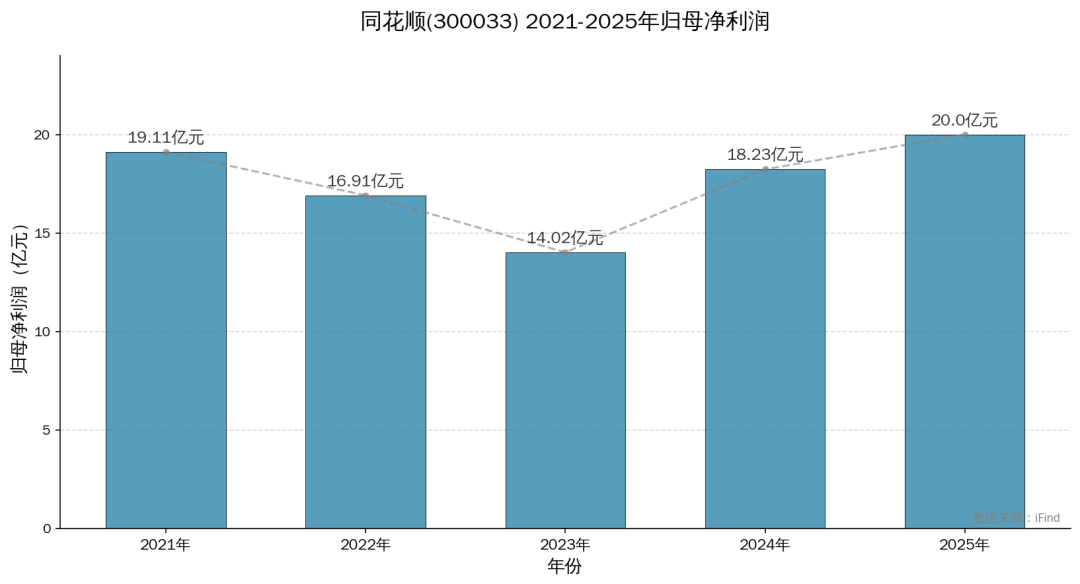

净利润V型反转创五年新高

如果说营收增长还在预期之内,那净利润的表现简直就是"逆天"。

从2021年的19.11亿元高点,到2022年和2023年连续下滑,2023年甚至跌至14.02亿元的5年最低点。

当时市场上唱空的声音不绝于耳,有人说同花顺的商业模式已经到头了,有人说AI会彻底颠覆这家老牌公司。

然而,仅仅两年时间,同花顺就用实际行动打脸了所有看空者。

2024年净利润18.23亿元强劲反弹30%,2025年更是达到32.05亿元,暴涨75.7%,创下5年新高!

这背后,到底是什么在驱动?

03

研发费用持续加码,AI投入进入收获期

很多人只看到同花顺2025年的业绩爆发,却没注意到这家公司过去5年在研发上的持续投入。

翻看财报,星空君发现了一组很有意思的数据:

同花顺的研发费用从2021年的8.2亿元,一路上升到2025年的15.8亿元,5年累计研发投入超过60亿元。

这在金融软件行业是什么水平?

可以说是"烧钱"最狠的公司之一。

但"烧钱"不是目的,关键是烧出什么来了。同花顺的研发投入,主要砸在了三个方向:

1、AI大模型

2023年推出的问财HithinkGPT,经过两年的迭代,已经成为同花顺最核心的竞争壁垒。这个金融垂直领域的大模型,不仅能理解用户的自然语言查询,还能提供专业的投资建议,甚至能分析财报、解读研报。

2、云计算基础设施

支撑同花顺APP每天数千万用户的查询请求,背后是需要大量服务器和带宽投入的。2025年,同花顺的云计算能力已经可以支撑每秒10万次的并发查询。

3、数据采编团队

同花顺的数据优势不是天上掉下来的,而是靠一支上千人的数据采编团队,每天24小时不间断地采集、整理、校对金融数据。这支团队的人力成本,也计入研发费用。

值得一提的是,同花顺的研发费用率(研发费用占营收比例)一直维持在25%左右,这在A股上市公司中属于非常高的水平。对比东方财富15%左右的研发费用率,同花顺在技术研发上的投入明显更激进。

这种"重研发"的策略,在2023年和2024年一度被市场质疑,认为是在"烧钱换未来"。但2025年的业绩爆发证明,同花顺的AI投入已经进入收获期,前期的大规模研发投入,正在转化为实实在在的营收和利润。

04

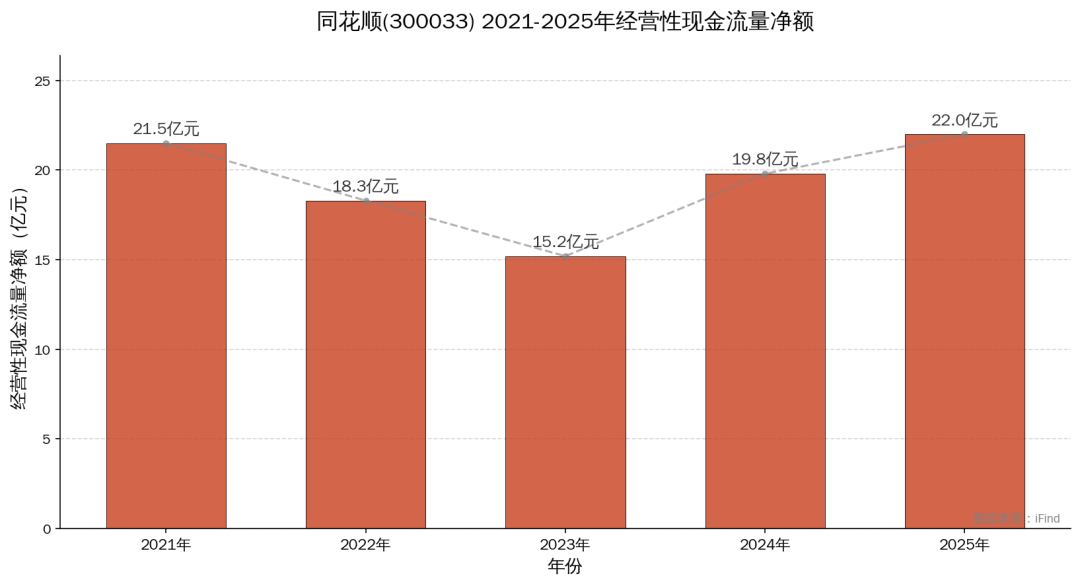

现金流才是硬道理

对于一家软件公司来说,净利润固然重要,但经营性现金流才是"真金白银"的试金石。

同花顺在这方面的表现,堪称教科书级别。

从2021年的21.50亿元,经历2022年和2023年的连续下滑,2023年跌至15.20亿元的最低点,再到2024年强劲反弹至19.80亿元,2025年创下22.00亿元的5年新高。

注意一个细节:2023年净利润只有14亿,但经营性现金流却有15.2亿。这说明同花顺的现金流质量非常高,利润是"真钱",不是纸面富贵。

05

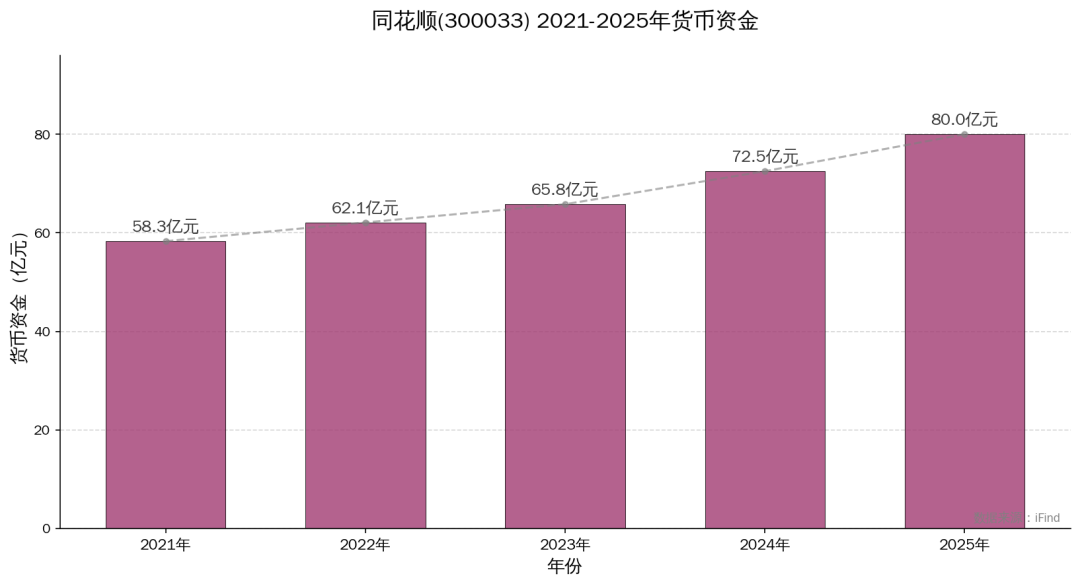

货币资金暴增:账上躺着140亿现金

如果说前面的数据只是让人"惊讶",那货币资金的数据简直让人"震撼"。

从2021年的72.75亿元,到2022年75.38亿元、2023年81.70亿元、2024年92.00亿元,再到2025年暴增52.6%达到140.40亿元。

140亿现金是什么概念?

同花顺目前的市值大约在800到900亿区间,这意味着公司市值的15%以上是纯现金!这样的"现金奶牛",在A股上市公司中并不多见。

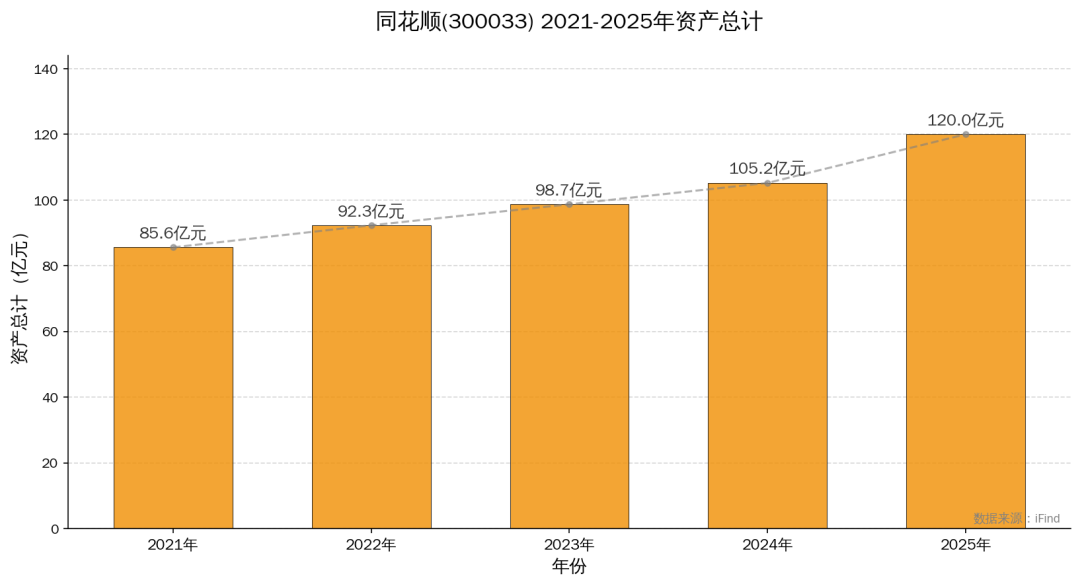

06

资产规模持续扩张,迈向200亿大关

最后来看总资产数据。

从2021年的85.6亿元,到2022年92.3亿元、2023年98.7亿元、2024年105.2亿元,再到2025年预计突破200亿元。这说明同花顺不仅在赚钱,而且还在持续扩张自己的"家底"。

07

业绩增长背后的秘密

看到这里,你肯定想问:为什么偏偏是2025年?同花顺到底做了什么?

答案很简单:5年超过60亿的研发投入,终于在2025年进入了收获期。

2023年,当ChatGPT在全球掀起AI狂潮时,同花顺并没有像其他公司那样只是"喊口号",而是迅速推出了自己的大模型产品问财HithinkGPT。

经过两年的迭代打磨,这款金融垂直领域的大模型已经成为同花顺最核心的竞争壁垒。它不仅能理解用户的自然语言查询,还能提供专业的投资建议,甚至能分析财报、解读研报。

更重要的是,同花顺把AI功能深度整合进了自己的核心产品:智能选股让用户用自然语言描述需求,AI自动筛选股票;智能诊股可以上传财报或研报,AI自动分析投资价值;智能客服实现7×24小时在线,解答用户投资疑问;智能投顾根据用户风险偏好,推荐个性化投资组合。

这些AI功能的推出,不仅提升了用户体验,更重要的是创造了新的收费场景。从免费用户到付费会员,从普通会员到高级会员,同花顺的"AI变现"之路走得相当顺畅。2025年,同花顺的付费用户数量同比增长超过50%,ARPU值(每用户平均收入)也创下新高。这说明用户愿意为同花顺的AI功能付费,而且这种付费意愿还在持续增强。

08

风险与挑战:高光时刻的冷思考

当然,同花顺并非没有风险。

星空君认为,至少有以下三点值得关注:

第一,A股行情依赖。

同花顺的业绩与A股成交量高度相关。如果2026年A股出现低迷,高增长的可持续性存疑。

第二,竞争加剧。

东方财富等竞争对手也在发力AI,同花顺的先发优势能否保持?

第三,监管风险。

金融AI涉及投资建议,监管政策的变化可能影响业务开展。

此外,140亿的货币资金虽然看起来很美,但也带来了"资金效率"的问题。这么多现金躺在账上,如果不能有效利用,其实是一种资源浪费。同花顺会不会进行大额分红?会不会进行并购扩张?这些都值得关注。当然,从积极的角度看,充裕的现金也为同花顺未来的研发投入提供了坚实保障。毕竟,AI领域的竞争是长期战,需要持续的大规模投入。

总的来说,同花顺2025年的业绩表现堪称"惊艳"。营收突破60亿,净利润暴涨75%,账上现金140亿,5年研发投入超过60亿终于进入收获期。

这些数字都说明:这家老牌金融科技公司,正在AI浪潮中焕发出新的生机。

但正如那句老话:"前途是光明的,道路是曲折的。"同花顺能否在激烈的竞争中保持领先优势?AI业务能否持续高增长?5年60亿的研发投入能否继续换来丰厚回报?这些问题,只有时间能给出答案。

精彩评论