我曾经使用车轮策略,在 $以星航运(ZIM)$这只股票上反复的卖Put,卖Covered Call,本金差不多4千5千,半年多时间里,差不多翻了一倍。2025年我的幸运股就是ZIM。上个月因为收购消息,这只股票一夜之间突然大涨,我的股票都被Covered Call行权走了。

本来是想要立马卖Put,再次把股票接回来,让车轮再次转动起来。但是中东起了战事,美伊只要不休战,局势就可能一变再变,我不敢直接进场卖Put了,一直在观望,生怕哪天看到新闻说谁谁谁炸了他们的船,或者什么海峡封锁,什么船都不让过了, 那航运股就难过了,我怕冲进去接了一把超级飞刀。[笑哭]

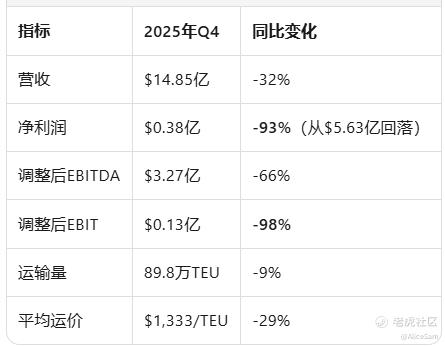

观望着,等着,就看到他们发财报了,发现他们这次的成绩,不咋地。2025年Q4他们的营收为14.85 亿(-32%),运输量89.8 万 TEU(-9%),平均运价1,333/TEU(-29%)。

这个季度他们的净利为3800万,调整后Adjusted EBITDA 为3.27 亿,经营利润EBIT为1.43 亿,其中包含1.37 亿的资产减值转回(非现金),拉动了报告口径 EBIT。

再看看别的一些关键指标,例如净债务29.25亿(2024年末28.76亿),净杠杆比率1.3x(2024年末0.8x),现金及投资28.0亿(较2024年末31.4亿下降),全年资本开支2.18亿。

他们的船队与租约更新情况大概如下:

2025 H2新签租约共22艘新造船,含2艘 12,000 TEU及 20 艘 3,000–5,000 TEU,2027–2028 年交付,租期最长5年并含延展选项。

还有此前已签的10 艘 11,500 TEU 双燃料 LNG(2027–2028 交付)。还有4艘 8,000 TEU(2026 下半年–2027 上半年交付)。

他们当前运营着115 艘集装箱船(合计 70.7 万 TEU),13 艘汽车滚装船。2026 年有13 艘/46,716 TEU到租;2027 年有17 艘/33,874 TEU到租。

管理层称2026年仍将面临运价压力,但凭借更现代、成本更优的运力与敏捷的舱位部署策略,仍有信心应对市场变化. 他们公司强调数字化(含 BI/AI 工具)与LNG 双燃料应用在运营效率与 ESG 上的作用;同时在地区冲突与地缘风险背景下,将员工安全与业务连续性放在首位。

很多朋友是因为股息而进场买这只股票的,例如我自己。[捂脸] Zim在2025年全年发送的股息高达2.40亿(1.99/股),约占净利润50%。单单是看他们Q4单季股息1.06亿(0.88/股),就非常高了。自IPO以来累计分红约58亿(48.42/股),是IPO募资额的25倍以上。

单单看财报,基本面恶化风险超级大,2025年净利润暴跌78%,Q4调整后EBIT几乎为零。而且他们说2026年不提供业绩指引,不召开电话会。这是要闭关吗?[鬼脸]

好在当前ZIM的投资逻辑已发生根本性转变。由于Hapag-Lloyd的现金收购要约,ZIM已从周期性航运股转变为并购套利标的。多么差的财报,这些也不影响并购对价,因为大家都知道,就是35,已锁定了。

当前他们股价在27左右,我决定如果谁想进场,应该不是因为"买入持有"而做的投资,而是在做一个"并购套利"的交易,在追求确定性收益且能接受资金锁定。如果是按当前价格入场,持有至2026年底,大概率可以获取35对价,是一个低风险套利机会。

如果是真的在等着并购案收尾,有几个关键监控点要特别留意,就是以色列"黄金股"审批进展、欧盟反垄断审查动态、股东大会投票日期这些。因为当前买入ZIM,基本上就是在签订一份年化约30%的"固定收益"合约,而非投资一家成长中的航运公司。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论