在人工智能(AI)浪潮席卷全球的今天,大家都在谈论买显卡、买算力服务器,但很少有人关注到这些“数字大脑”背后那一块块绿色的基板——印制电路板(PCB)。如果说AI服务器是算力的载体,那么PCB就是承载这些精密电子元件的“骨架”。

今天我们要聊的广合科技,正是这个领域里的佼佼者,被誉为算力服务器PCB行业的“隐形冠军”。

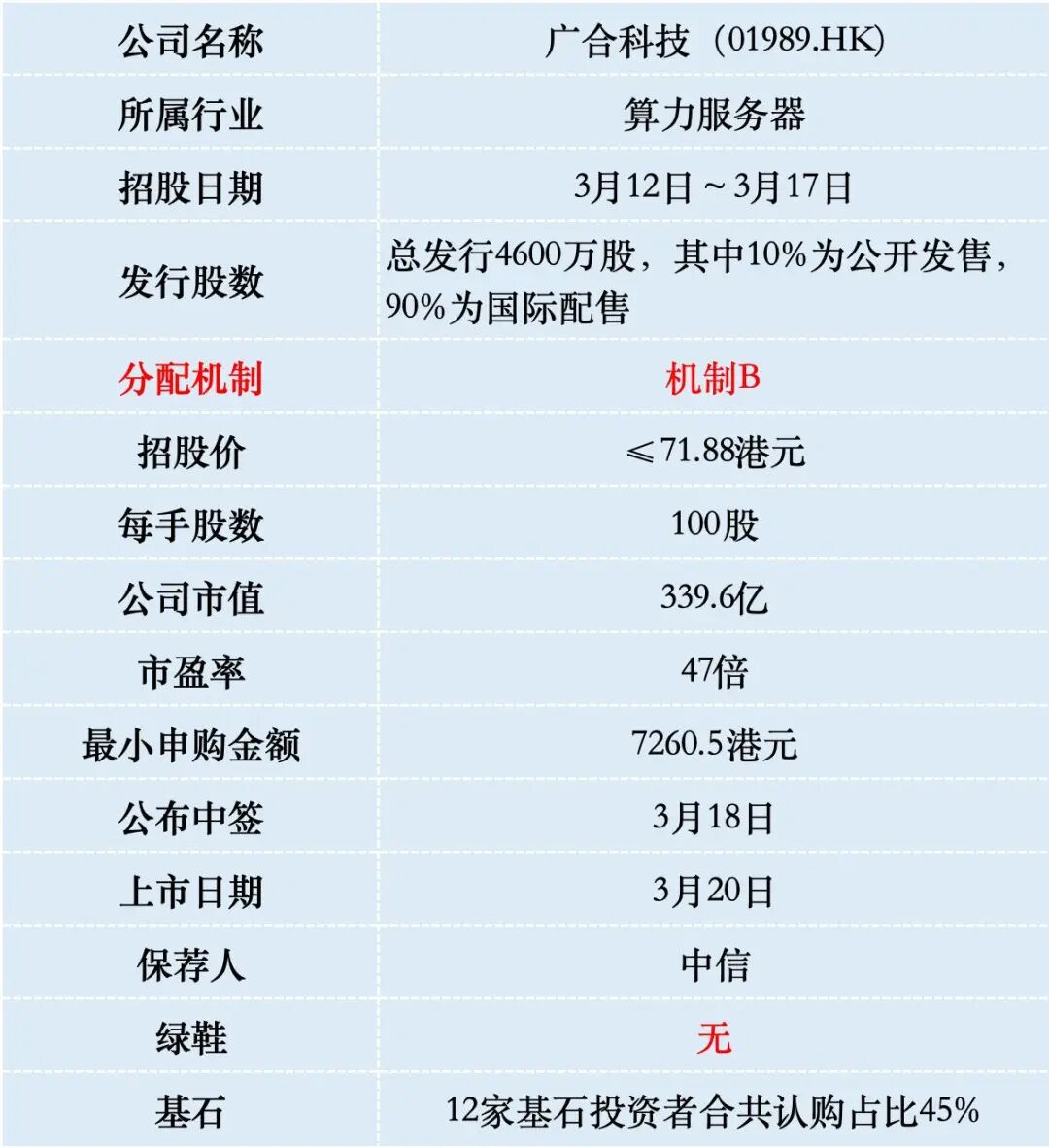

一、招股信息

二、公司概况

广合科技成立于2002年,总部位于广州,是一家专注于高端印制电路板(PCB)研发、生产和销售的高新技术企业。公司高稳定性的电路板,服务于大数据中心、云计算和高性能计算等高端领域。

以2022年至2024年的算力服务器PCB累计收入计算,广合科技在中国大陆算力服务器PCB制造商中排名第一,在全球排名第三,占据了4.9%的全球市场份额。更令人印象深刻的是,在CPU主板PCB这个细分领域,公司同样在全球排名第三,市场份额高达12.4%。

这家公司之所以能在行业内占据一席之地,核心原因在于它对“高难度”电路板的把控。服务器PCB不同于手机或家电里的板子,它需要长时间在高温、高压、高带宽的环境下稳定运行,任何一点偏差都可能导致算力中断。

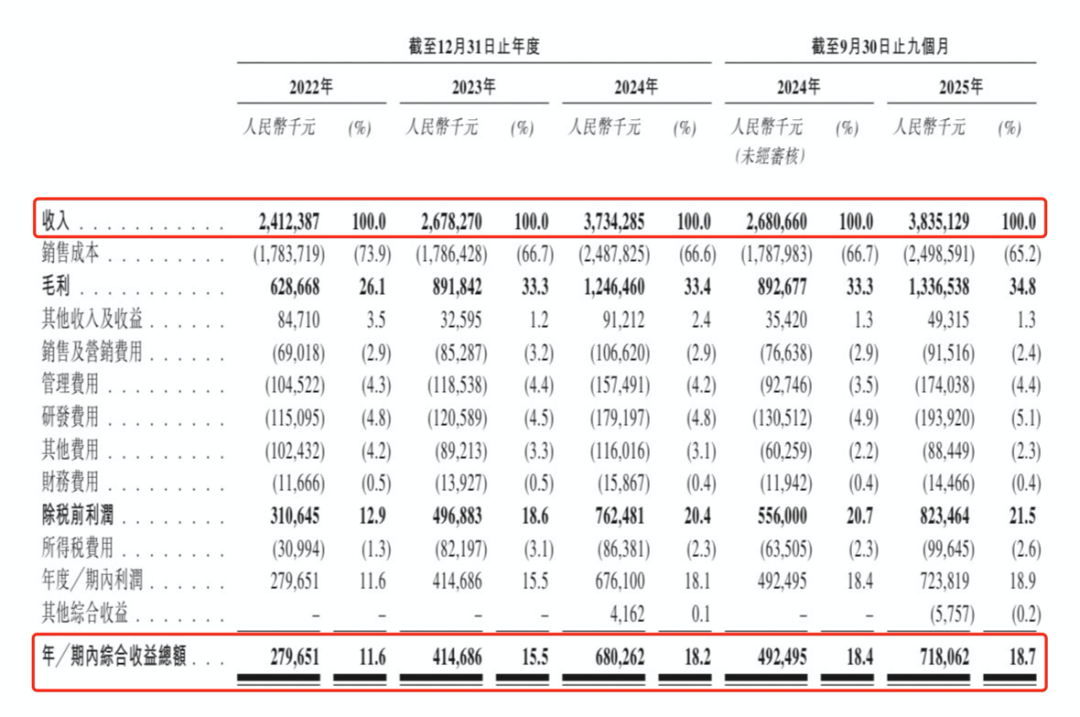

财务数据显示:2022年至2024年,公司营业收入从24.12亿元增长到37.34亿元,年复合增长率超过20%。2025年前三季度,公司营收达到38.35亿元,同比增长43.07%,增速进一步加快。

公司盈利质量也显著提升。毛利率从2022年的26.1%提升至2025年前9个月的34.85%,净利率从11.6%提升至18.9%。这种“利润增速远超营收增速”的现象,主要得益于产品结构的优化——高端、高附加值的AI服务器PCB占比持续提升。

此外公司境外收入占比也很高,2024年公司外销比例达到77.1%,2025年前三季度境外收入占比为70.7%。这种高度国际化的业务结构,体现了公司的全球竞争力。

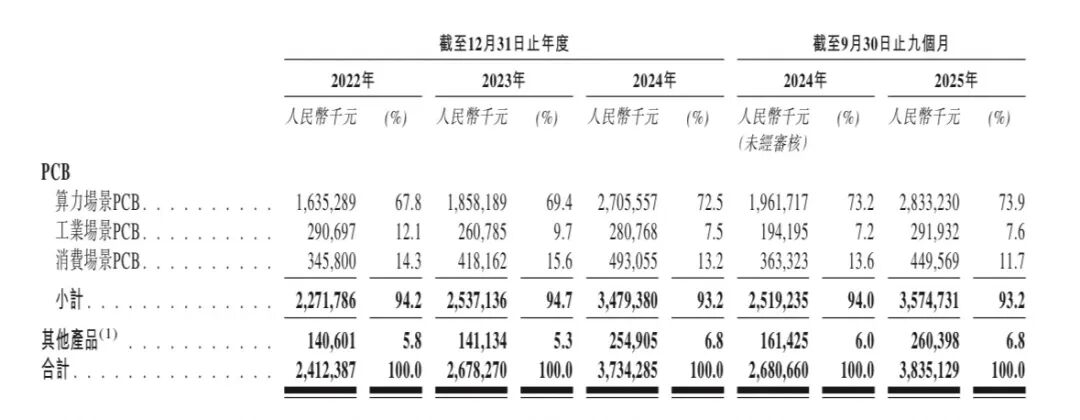

业务结构上,广合科技高度聚焦于算力场景。2024年,公司来自算力场景PCB的收入占比达到72.5%,2025年前三季度进一步提升至73.9%。这意味着公司超过七成的收入都直接与AI服务器、数据中心等算力基础设施建设相关。

广合科技已经成功打入全球顶级服务器供应链。公司服务全球前十大服务器制造商中的八家,包括戴尔、浪潮信息、鸿海精密、**、联想等知名企业。这种深度绑定不仅带来了稳定的订单,也形成了较高的客户壁垒——服务器PCB的认证周期通常需要1-2年,一旦进入供应链,合作关系往往能够持续很长时间。

三、综合点评

在PCB行业,竞争非常激烈,但广合科技选择了一条难而正确的路。它避开了低端消费电子产品的价格战,一头扎进高端服务器PCB市场。

从全球视角来看,广合科技在服务器PCB领域的市场份额稳居前三,占比达到12.4%左右。这意味着在全球每卖出一定数量的算力服务器,其中就有相当比例采用了广合科技的“骨架”。这种市场地位使得它在面对下游大客户时,拥有较强的话语权和议价能力。

行业的发展前景更是无需多言。只要人工智能、大数据、云计算还在发展,算力服务器的需求就是刚性的。而每一次算力技术的升级(比如从普通服务器到AI高性能服务器),都会对PCB的性能提出更高要求,这正是广合科技发挥其技术壁垒、获取更高利润空间的黄金窗口期。

当前广合科技A股市值约510亿元,公司预告2025年净利润9.8-10.2亿元,对应市盈率约45-52倍。

这个估值相比同行胜宏科技、深南电路、 沪电股份,确实有点贵,但是考虑到公司更高的成长性(2025年净利润增长50%,远超行业平均),以及更纯粹的AI算力概念,当前的估值溢价是合理的。

不过对我们玩港股打新套利来说,AH新股折价幅度比基本面更重要。

广合科技港股IPO招股价≤71.88港元,3月12日A股收报119.9元人民币(约136.5港元),按照上限定价算,港股相比A股折价47%。

一般来说,市值500亿以下的A+H股,港股通常比A股打个“65折”,47%的折价给港股打新预留了一定水位。值得注意的是,广合科技是第6家未设置绿鞋机制且上市首日即可纳入港股通的A+H新股,此前面5家上市首日无一例破发,这也给打新人增添了不少底气。

广合科技本次IPO发行股份占全部股份比例的9.74%,以招股价上限71.88港元算,募资总额33.06亿港元,12名基石投资者锁定14.86亿,剩余流通盘18.2亿港元。

四、预测中签率

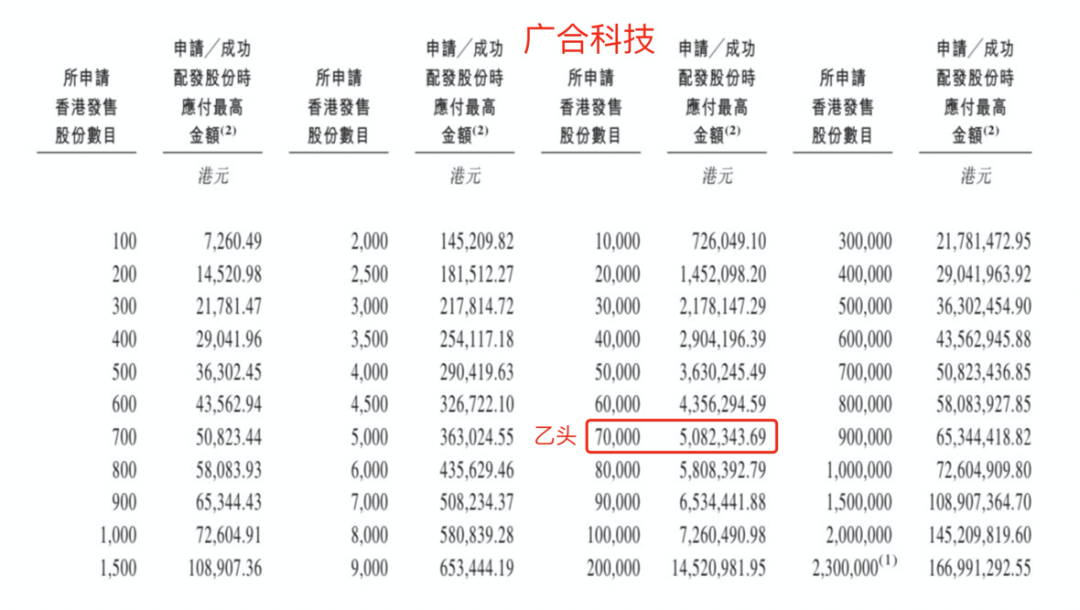

广合科技目前孖展26倍,最终大概率会超购800倍,甲乙组各23000手。申购人数按照18万人算,预估一手中签率8%,甲组全部抽签。

参考上一只热门AH新股兆威机电有18万人申购,其中乙组2万人。广合科技乙组也按2万人申购算,预估乙三档稳中1手。

五、新股评级

广合科技的新股评级是梭哈!(拿命干>满仓干>梭哈>偷鸡>放弃)

密切关注A股广合科技的股价走势,若在招股截止前股价跌破115元,则评级下调为“偷鸡”。

精彩评论