每个时代有每个时代的价值投资,很多价值投资者战胜指数一时,却不能战胜指数一世。

因为时代换掉了很多公司,不同行业又不能用一个方法做,隔行如隔山,换一个行业,又不能适应了。

伯克希尔也持有了苹果公司,第一仓位的不是确定性最好的、消费垄断地位最好的可口可乐公司,都是相对分散。

一、传统价值投资精选公司范式,正在被指数基金的试错进化范式所取代。当年的iPhone颠覆诺基亚,再传统的价值投资也不能如此传统地守着旧时代的有着垄断地位产品不变。传统价值投资的精髓是什么?找到好公司,在低估时买入,长期持有。这个逻辑本身没错,但它隐含着一个致命假设:你能识别出那些“注定伟大”的公司。更深刻的困境在于:伟大的公司在诞生之初,看起来都“不够好”。克里斯坦森的颠覆性创新模型揭示了一个反直觉的真相:所有改变世界的东西,在诞生之初都显得“不够好”。iPhone第一代连App Store都没有,通话质量还不如诺基亚;亚马逊最初只是个卖书的网站,华尔街称之为“亚马逊toast”;特斯拉在2008年濒临破产,被无数投资大师判了死刑。

用传统的估值模型去审视这些公司? 大概率地会得出一个结论:太贵了,或者太差了,或者两者兼有。这就是价值投资的“完美主义陷阱”:用现有的标准去衡量未来的可能性,用过去的财报去预测未来的演变。

而真正颠覆性的机会,恰恰是无法用现有标准衡量的。二、指数基金:投资界的“试错机器”指数基金提供了一个完全不同的范式。它不是去“挑选”那些注定伟大的公司,而是通过持有所有公司,让市场自己完成筛选。这藏着深刻的进化论智慧。达尔文揭示的生命进化机制是什么?突变 + 选择。

绝大多数突变是失败的,但极少数成功的突变,推动了整个物种的进化。没有那些“脆弱”的突变,就不会有新物种。指数基金做的,正是同样的事:- “突变”:市场上每天都有无数公司在尝试新方向、新技术、新模式。大多数会失败,这正是指数基金持有它们的原因——不预测谁能成功,而是让市场机制去选择。

- “选择”:成功的公司市值增长,自动在指数中获得更大权重;失败的公司市值缩水,权重降低,甚至被剔除。这个筛选过程是自动的、无情的、有效的。皮克斯创始人卡特姆说过:“重要的不是想法的初始质量,而是孕育它的人和环境。” 指数基金就是这样一个“环境”——它不评判每一个“丑陋的婴儿”(初创公司),而是给它们生长的空间,让时间证明一切。三、反脆弱:为什么指数基金在不确定中获益塔勒布在《反脆弱》中提出了一个关键概念:有些系统能从波动和混乱中获益。这就是“反脆弱”。传统价值投资是“强韧”的——它能在正常情况下表现良好,但在剧烈变革期,它面临一个根本性困境:你引以为傲的“能力圈”,可能恰恰是你的牢笼。就像克里斯坦森所说的,成功公司被颠覆,不是因为它们做错了,而是因为它们做了所有“应该做”的事情——服务好现有客户、追求更高利润、持续改进产品——却因此忽视了边缘市场的新物种。个人投资者也是如此。你深入研究消费行业,可能错过了互联网;你精通传统制造业,可能看不懂SaaS;你对价值投资理念坚信不疑,可能天然排斥那些“没有利润”的科技公司。指数基金没有这个困境。因为它不做选择,所以它不会错过任何东西。更关键的是,指数基金完美体现了塔勒布的“选择权思维”:有限的下行风险,无限的上行潜力。-下行风险有限:指数由成百上千家公司构成,单一公司的失败不会致命。即使发生系统性风险,长期来看市场总会复苏。

- 上行潜力无限:你不需要预测哪家公司会成为下一个苹果、微软、英伟达。只要这些公司出现并在指数中,就自动拥有它们了。有些公司注定会失败。但这是最划算的保险——用微小且确定的成本,换取参与所有未来增长的机会。四、从“预测”到“试错”:投资范式的根本转变传统价值投资的核心是预测。研究商业模式、分析财务报表、评估管理层、计算安全边际,然后做出判断。这是一个高度理性的过程,但它有一个隐秘的代价:你相信自己能预测未来。

而未来,恰恰是最难预测的。2007年,克里斯坦森本人预测iPhone会失败——他认为这只是诺基亚的延续性创新。连颠覆性创新理论的提出者都无法预见iPhone的颠覆方式,何况我们?指数基金的核心不是预测,而是试错**。它承认一个谦卑的事实:我不知道哪家公司会成为未来的赢家,但我知道赢家一定会出现。这就是乔布斯所说的“给它五分钟”在投资领域的体现——不是永远不评判,而是先给所有可能性一个机会。神经科学研究告诉我们,人类大脑面对新信息的第一反应不是好奇,而是防御。这就是为什么我们本能地排斥那些“荒谬”的投资想法——它们不符合我们已有的认知框架。但爱因斯坦说得好:“如果一个想法一开始看起来并不荒谬,那么它就没有希望。” 那些看起来荒谬的投资——比如早期的亚马逊、特斯拉、比特币——恰恰可能是回报最丰厚的。问题是,你无法提前知道哪一个“荒谬”会成真。指数基金解决了这个困境:你不需要判断哪一个荒谬会成真,你只需要确保当它成真时,你在场。五、新旧秩序的交替:为什么这是时代的选择我们正处在一个前所未有的技术变革期。AI、生物技术、新能源、太空探索……每一个领域都在发生指数级的变化。在这种环境下,“持续改进”已经不够了,我们需要的是“颠覆性创新”的思维方式。克里斯坦森的模型告诉我们:公司创新的速度远快于人们生活变化的速度——这就是“过度改进”的根源。但今天,这句话需要重新解读:不是公司创新太快,而是变革本身正在加速。在这样一个时代,精选能够长期价值投资公司越来越不容易——不是因为你不够聪明,而是因为未来的不确定性在指数级增长。达·芬奇曾说:“细节就是完美,但完美不是细节。” 传统价值投资者追求的是“细节”——深入研究每一家公司,试图找到那个完美的投资标的。而指数基金追求的是“完美”——通过广泛持有,捕捉所有可能的增长。这种范式转变,对应从“执行控制网络”(判断、筛选、批判)转向“默认模式网络”(开放、联想、接纳)。*最聪明的投资者,是那些能让两种模式协同的人——既能在必要时深入研究,又能保持对新可能性的开放。

六、给自己五分钟:从“价值投资”到“指数思维”创新,每天给自己五分钟,想一些发自内心的、貌似异想天开的、很脆弱的想法。投资,把这个建议应用上,就是:每周给自己五分钟,审视那些你本能排斥的投资品类、行业、模式。不要急于评判,只是让它们在你脑中停留一会儿。

也许你会发现:- 那些“没有利润”的科技公司和那些“看不懂”的新商业模式,正在重新定义整个行业和可能正是未来的主流。

承认认知是有边界的,而未来往往发生在边界之外。这就是“指数思维”的核心:谦卑地承认自己无法预测,聪明地利用市场机制来对冲这种无知。庄子在《逍遥游》中写道:“小知不及大知,小年不及大年。” 传统价值投资是“小知”——它在已有的框架内运作,追求精益求精。而指数基金是“大知”——它拥抱不确定性,让时间发挥作用。思想的复利——脆弱的地方有可能开花。指数基金的价值,不是来自某一次精准的预测,而是来自无数个“脆弱火花”的累积。那些最终长成参天大树的公司,在你买入指数基金的那一刻,都只是不起眼的种子。你没有能力预测哪一颗种子会发芽。但指数基金让你拥有了整片森林。价值投资教会了我们很多东西:安全边际、能力圈、长期持有。这些永远不会过时。但在指数基金面前,它正在经历一个“范式转移”的时刻——从“挑选赢家”到“让市场挑选赢家”,从“预测未来”到“拥抱不确定性”。作为进化,就像克里斯坦森所说的:颠覆者最初都“不够好”。指数基金在传统投资者眼中,确实“不够好”——太被动、太简单、太没有技术含量。但正是这种“不够好”,让它成为了捕捉新成长、代替旧秩序的最有力工具。给自己五分钟,想想在用过去的框架衡量未来,还是在为未来的可能性留出空间?谈完了变,再来谈下不变。价值投资追求不变的底层逻辑,指数基金能够充分应用这种底层逻辑。

在投资的世界里,我们总被教导要追逐“成长”——那些增长最快的行业、最炫酷的概念、最有想象空间的故事。但真正穿越周期的投资者知道一个反直觉的真相:真正伟大的投资,往往诞生于“不变”而非“变”。

这听起来像是与时代潮流背道而驰。在这个新事物层出不穷、旧秩序不断被颠覆的世界里,“保持不变”难道不是一种固执和迂腐吗?但如果我们深入思考就会发现:“变”与“不变”从来不是对立的,而是互为表里的。

就像前文讨论的指数基金,它看似被动,实则通过“不变”的持有,捕捉了所有“变”的可能性。

而“攒股收息”策略,则提供了一个更极致的视角:在分红复投的“无聊”中,藏着最深刻的投资智慧。

伯克希尔也持有了分红好的日本五大商社。一、追逐成长的陷阱:为什么快反而可能慢当黄金、油气、化工等周期板块轮番上涨,而白酒、医药这些曾经的“老登”却跌跌不休,看着周围的人都在赚钱,自己的账户却在缩水,这时候,人性会本能地发出一个声音:换赛道吧,追风口吧,去那些涨得好的地方。但这种冲动恰恰是投资者最大的敌人。芒格说得一针见血:“所有的投机狂欢最终会落幕,唯有‘创造真实现金流’的价值长青。” 这句话点破了追逐成长的致命陷阱:第一,你追逐的是“已经发生”的涨幅,而不是“将要发生”的增长。当你看到某个板块大涨时,最聪明的资金早已布局完毕。你冲进去的时候,往往是在为别人的退出买单。第二,高成长预期早已被透支。那些被市场追捧的“成长股”,往往已经包含了极其乐观的预期。一旦增长不及预期(这是大概率事件),戴维斯双杀会带来毁灭性的打击。第三,你永远无法预测“下一个”是什么。就像前文讨论的,真正颠覆性的机会在诞生之初都显得“不够好”。等你确认它是“成长股”时,最好的投资窗口已经过去了。这就是追逐成长的悖论:你试图捕捉“变”,却永远滞后于“变”。二、“攒股收息”的智慧:在不变中拥抱变相比之下,“攒股收息”策略看起来简直无聊透顶:有钱就买,买后就安心持有等待分红,分红复投,鸡生蛋、蛋生鸡,生生不息。这种策略不追逐热点,不预测风口,甚至对市场的喧嚣充耳不闻。它追求的不是“快速增长”,而是“持续积累”。但正是这种“不变”,蕴含着三层深刻的智慧:第一层:锚定真实价值,而非市场情绪。分红是什么?是公司真金白银回馈股东的能力。它不是概念,不是故事,不是预期,而是实实在在的现金流。能够持续分红、特别是能够持续增加分红的公司,必然具备两个核心特征:一是强大的盈利能力,二是健康的现金流。这些公司可能不性感,可能被市场遗忘,但它们构成了经济的底座。白酒、医药这些“老登”之所以成为“老登”,正是因为它们经过了时间的检验,建立了深厚的护城河。它们的增长可能不再耀眼,但它们的“存在”本身就是价值。第二层:利用复利的力量,而非预测的魔力。爱因斯坦说复利是世界第八大奇迹。但复利发挥作用的前提是什么?是时间,是不中断的积累。分红复投的本质,就是让时间为你工作。每一次分红再投资,都在增加你持有的股权;每一次股权的增加,都在提升下一次分红的基础。这是一个自我强化的正循环,不需要你做出任何精准的预测。这恰好对应了前文讨论的“选择权思维”:你不需要知道哪一年分红会增长,也不需要知道股价什么时候会上涨。你只需要相信,长期来看,优质公司的分红会随着盈利的增长而增长,而股价最终会反映价值。第三层:抵御波动的方式,不是预测波动,而是超越波动。市场先生永远是个情绪化的家伙,今天兴奋明天沮丧。但如果你锚定的是分红,股价的波动就变得不那么重要了——甚至,下跌反而成了好事,因为你可以用同样的分红买入更多的股权。这正是塔勒布所说的“反脆弱”:有些系统能从波动中获益。攒股收息者就是这样一个系统:股价上涨时,你的资产增值;股价下跌时,你的分红复投能买到更便宜的股权。不管涨跌,你都在积累。三、“不变”的本质:护城河与时间的盟友当市场先生对你持有的“老登股”下手时,正确的反应不是恐慌,而是问自己几个问题:- 这些公司是不是优质的公司?- 它们的护城河还在不在?- 它们创造的现金流是否依然稳当?- 它们的分红是不是会每年增加?如果这些都没有变,那么市场的波动只是噪音,而非信号。这里的关键是“护城河”——那些让优质公司能够持续创造价值的结构性优势。可能是品牌(如高端白酒)、可能是专利(如医药公司)、可能是寡头地位(如某些公用事业)。这些优势不是一天建成的,也不会一天消失。它们是“不变”的基石,是在变化的时代里可以锚定的东西。这让我想起克里斯坦森的颠覆性创新理论。该理论的一个深刻洞见是:被颠覆的公司往往不是因为做错了什么,而是因为做了所有“应该做”的事情——服务好现有客户、追求更高利润、持续改进产品。但它们忽视了那些从边缘崛起的新物种。但反过来看,这个理论也揭示了另一面:那些拥有深厚护城河的公司,恰恰是最难被颠覆的。因为它们的存在已经嵌入到经济的基础设施中,它们的价值不依赖于某一个技术浪潮,而是依赖于人类长期不变的需求——喝酒、吃药、消费、能源。这些需求会变化吗?会,但变化的速度远远慢于技术更迭的速度。这给了“攒股收息”者一个根本性的优势:你投资的是“不变”的需求,而非“变”的概念。四、“胜而后求战”的智慧材料中提到一个精辟的总结:“胜而后求战”而非“战而后求胜”。这八个字道出了攒股收息策略的核心哲学。“战而后求胜”是什么?是在混乱的市场中频繁交易,试图通过每一次操作战胜市场。追逐成长、追逐风口、追逐热点——这些都是“战而后求胜”。它的问题是:你永远在打仗,永远在消耗,但胜利始终遥不可及。“胜而后求战”是什么?是先找到那些已经“获胜”的公司——那些已经建立了护城河、已经证明了盈利能力、已经持续分红的公司——然后站在它们身边,让它们为你作战。你不需要每天交易,不需要预测市场,只需要安心持有,等待分红,复投,再等待。这才是真正的“无为而治”。它不是什么都不做,而是不做那些无效的、消耗性的、大概率会输的事情,只做那些确定的、积累性的、长期正确的事情。五、在变化的时代里,锚定不变的东西我们生活在一个变化加速的时代。AI、新能源、生物技术……每一个领域都在颠覆旧秩序。在这样的时代里,“保持不变”似乎是一种奢侈,甚至是一种错误。但让我们回到前文讨论的起点:真正伟大的事物,在诞生之初都显得“不够好”。那些最终改变世界的“新”,一开始都是脆弱的、边缘的、不被看好的。如果你在它们还是“新”的时候就押注,你大概率会失败——因为绝大多数“新”都会死掉。这就是投资的根本困境:你无法通过追逐“新”来捕捉“新”,因为“新”的不确定性太高了。而攒股收息策略提供了一条出路:通过锚定“旧”,来捕捉“新”。怎么理解?当你持有一个广泛分散的高分红组合时,你实际上拥有了一个经济的切片。这个切片里既有传统的“老登”,也会自动包含那些新兴的公司——只要它们长大到能够上市、能够盈利、能够分红。你不需要去预测哪一个“新”会成功,你只需要确保当它们成功时,你已经持有它们。这正是前文讨论的指数基金的逻辑,但更进一步:你不仅持有它们,你还通过分红复投,持续增加对它们的持有。六、给自己五分钟:从“追逐”到“积累”

每天给自己五分钟,想一些发自内心的、貌似异想天开的、很脆弱的想法。把这个建议应用到投资上,就是:每周给自己五分钟,审视你的“不变”资产,确认它们的基本面没有改变,然后继续安心持有。这五分钟不是用来思考“该不该换赛道”,而是用来强化一个信念:真正的复利是很无聊的。无聊到有钱就买,买完就忘;无聊到看着别人赚钱,自己岿然不动;无聊到一年又一年,只是重复分红、复投、分红、复投。但这种无聊,恰恰是大多数人做不到的。因为人性厌恶无聊,喜欢刺激;厌恶等待,喜欢速成;厌恶积累,喜欢爆发。而投资的本质,恰恰是与这些人性弱点对抗。就像达尔文的进化论揭示的:那些最终生存下来的,不是最强大的,也不是最聪明的,而是对变化做出最积极回应的。** 但请注意,“积极回应”不等于“追逐变化”。有时候,最积极的回应,恰恰是保持不变——因为你锚定的是那些真正不变的东西:优质公司的分红能力、护城河的持久性、复利的力量。结语:不变之道,即是常道《道德经》说:“知常容,容乃公,公乃全,全乃天,天乃道,道乃久,没身不殆。”所谓“常”,就是不变的东西。知道什么是不变的,才能包容变化的;包容变化的,才能做到公正;做到公正的,才能周全;周全的,才能符合自然;符合自然的,才能长久;长久的,才能终身没有危险。攒股收息的智慧,正在于此。它不追逐成长的幻象,不预测未来的迷雾,只是锚定那些已经存在的、经过验证的、持续创造现金流的东西,然后耐心积累,让时间发挥作用。在这个意义上,它比追逐成长更接近投资的本质——因为投资最终要回答的不是“什么会变”,而是“什么不变”。当你能回答这个问题,并且据此构建你的投资组合时,你就找到了那个可以终身持有的“常道”。

给自己五分钟,想一想:你是在追逐那些注定会变的“快”,还是在积累那些始终不变的“常”?

成长类型,比如行业龙头指数,而非纯粹成长概念指数,基本面出了问题坚决调出,但是调仓率低,是追逐成长的变。

不像价值投资者不承认坚守的洋河的错误,不符合规则了就认错。

红利类型,比如红利低波指数,而非纯粹捡烟蒂指数,虽然指数不变,但是调仓率高,指数成分公司常变,就是有规律的调入调出,不符合标准就调出。

不像价值投资者集中持有洋河,等到分红率下降再说,结果不分红了错了,再说也无用了。

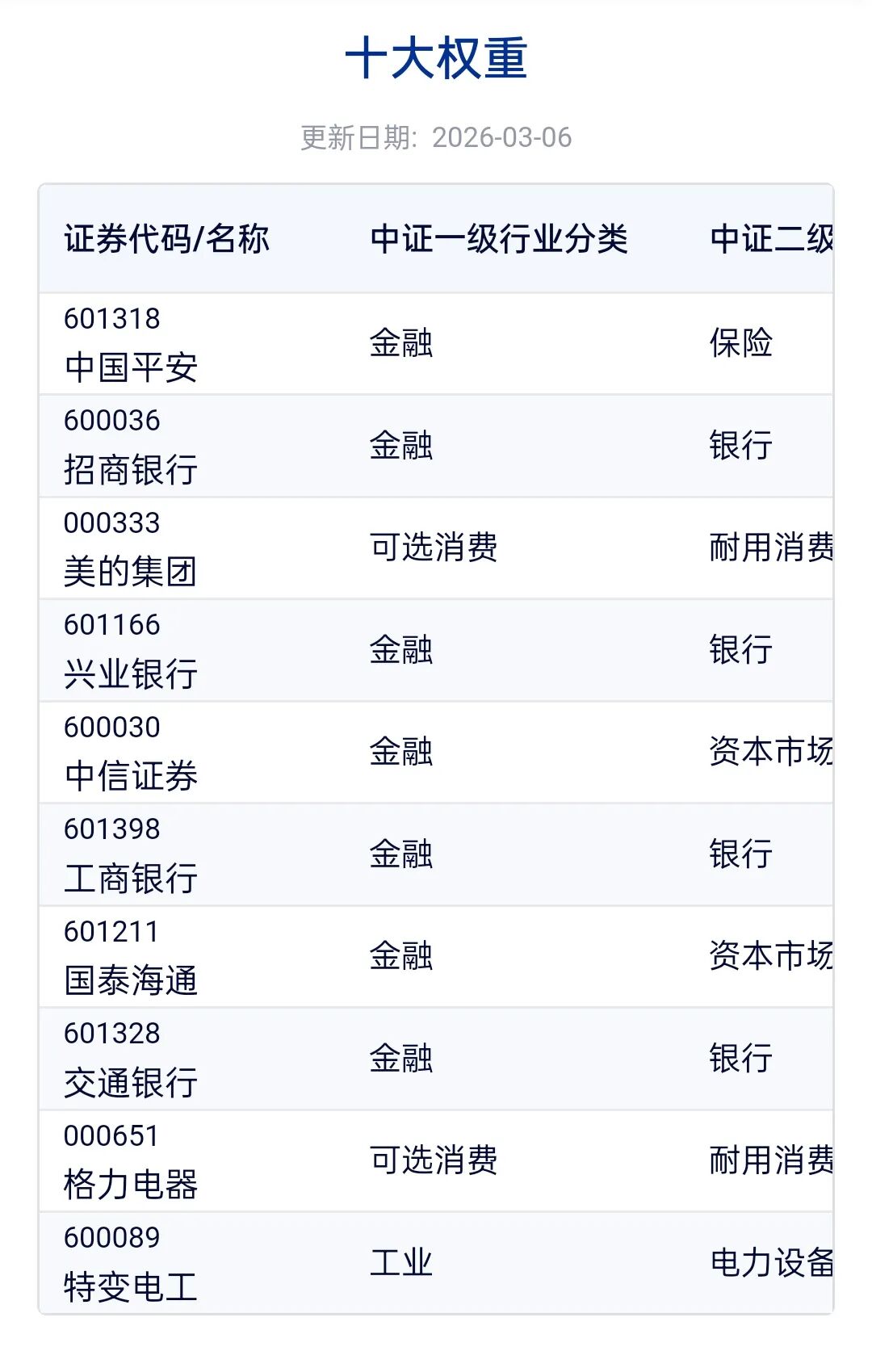

还有两者结合的好公司、好价格的中金优选300指数,特变电工上涨进入了前十持仓,比起价值投资更容易持有得住。

也有纯作轮动的,包括360互联网+大数据100指数,也包括简单的低溢价低价格的可转债轮动,调仓率高,但是出错率低,比价值投资者更容易及时换掉认错。

选择哪些策略? 这个问题的答案,可能真的会决定你的投资方向。

指数因子优选,运用Smart Beta,一键配置多种策略组合,构建稳定组合,长期持有,也会稳定收益。

精彩评论