油价与通胀飙升,就业垮塌。

宏观—美国滞胀预期升温

美2月非农大幅不及预期,美联储年内降息预期摇摆不定。美2月非农数据点评:爆出大冷,美国经济再入滞胀。

美联储官员暗示可能降息,6月降息概率五五开。

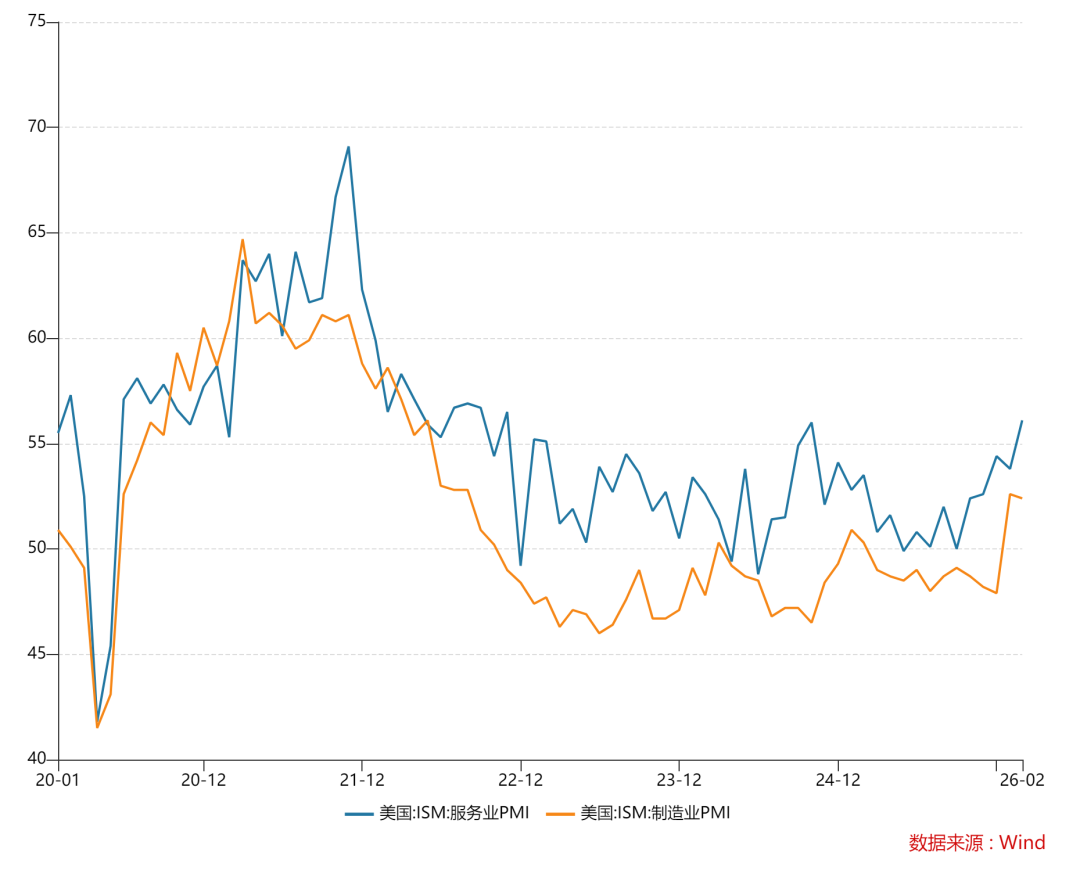

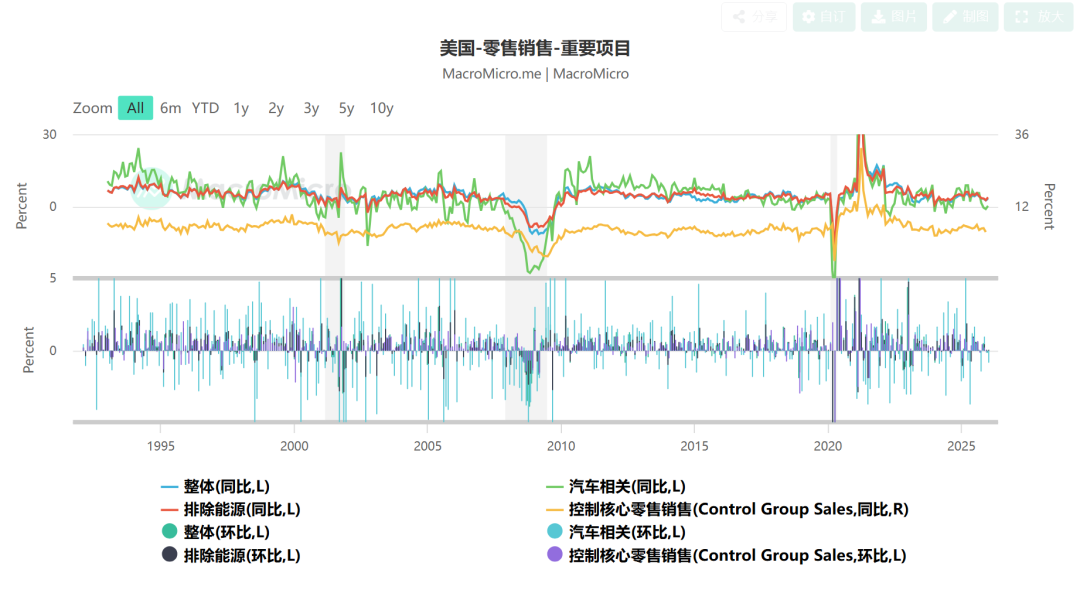

美2月PMI和ADP数据好于预期,1月零售出现负增长。

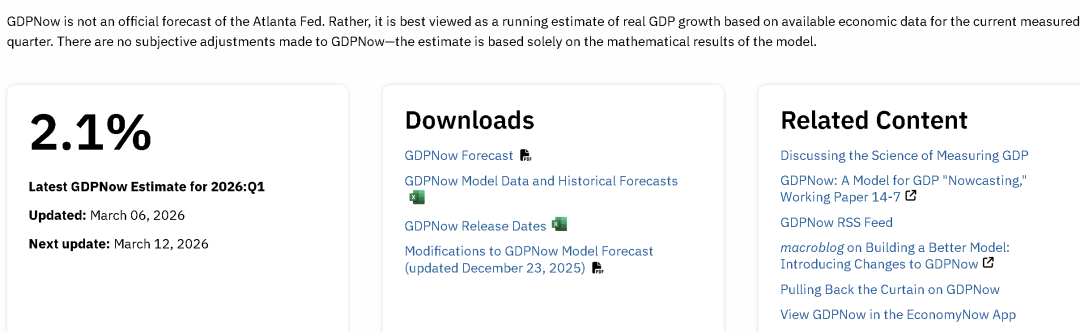

亚特兰大联储预期美一季度GDP增2.1%。

股市-美股下挫

美股方面,由于油价飙升,就业衰退和中东冲突,美股三大股指本周均录得跌幅,扭转了本周之前低开高走的局面。

具体来看,本周道指下跌3.01%,标普跌2.02%,纳指跌1.24%,纳指100跌1.27%,罗素2000跌4.07%。标普11大板块除能源外全军覆没,顺周期的材料跌6.6%表现最差,避险板块可选消费和医疗也都跌4.7%;科技股居多的通信服务跌0.5%表现第二,IT跌1%表现第三,表现科技股获得买盘支撑。IGV也录得日线9连阳,从低位反弹。

大型科技股方面:

英伟达小幅上涨0.36%,周一低开高走上涨3%,市场关注其GTC大会和LPU技术路线。

苹果跌2.54%,市场继续关注新品发布会以及存储成本大增影响。

谷歌A跌4.25%,市场资金从高位科技股撤离。

微软涨4.13%,Saas获得买盘支撑。

亚马逊涨1.53%,市场关注其对OAI和CAI投资进展。

Meta跌0.51%,周末消息称其AI首席离职。

特斯拉跌1.44%,市场继续关注其AI业务和spaceX上市情况。

博通涨3.42%,其业绩良好,指引好于预期且不过度激进。

台积电跌9.53%,市场继续抛售高位股和地缘政治不利的股票。

此外,甲骨文涨5.2%,持续遭遇利空袭击;pltr大涨14.56%,奈飞涨2.9%;半导体股承压,阿斯麦跌10.88%,美光跌10.2%,应用材料跌12.77%。软件股大幅上涨,CRM涨3.76%,NOW涨15.1%,APP涨15.5%,SNOW涨7.17%,CRWD涨15.33%,SHOP涨7.84%,SPOT涨9.76%。医药股、金融股则多数下行。

分析指出,由于经济疲软、中东局势和私募信贷市场问题,市场抛售顺周期的股票,买入此前被大幅抛售的大型科技股以及软件股。下周的CPI报告会对未来走势有更多指引。

贵金属-金银下挫

金银本周均录得跌幅,白银跌10%,黄金跌2%,均在最近震荡区间内徘徊。

分析表示,目前,金银仍取决于流动性,风险资产表现等。黄金仍在30日线有支撑,白银则在100美元以下徘徊。

外汇-美元反弹

外汇方面,本周美元指数受益于地缘冲突、经济数据反弹(不含非农)和滞胀交易。DXY周线上涨超过1.3%,为2024年11月以来最佳单周表现,盘中多次突破99关口,自高触及99.69。

分析师认为,美元指数或受益于鹰派联储、市场抛售以及海外经济体疲软,后续仍有概率被动上行。

美债-收益率上涨

美债方面,由于油价大涨,经济数据坚挺和滞胀交易,本周美债收益率均录得涨幅,中短债收益率上涨较多。市场对美联储短期降息押注整体回撤。截止周五美盘收盘,10Y美债收益率报4.14%,30Y报4.76%,2Y报3.555%。

展望后市,笔者认为,目前美债收益率仍在阶段低位,后续美债价格或继续震荡下跌,因美国经济滞胀和美联储超预期转鹰。

大宗商品-原油暴涨

大宗方面,本周两油价格大涨,突破90美元,均录得有史以来最大单周涨幅。其中,美WTI原油在周四周五连续大涨,和布油价差已经缩窄到2美元。

后市,原油价格仍取决于中东局势和减产情况。目前,许多中东国家因库存已满被动减产,原油面临更大的供应压力。

加密货币—继续震荡

加密由于局势反复,流动性摇摆不定,本周先涨后跌,不过表现好于其它风险资产,或因为触及关键点位以及筹码出清缘故,在6~7万美元区间徘徊。

市场继续关注中东局势,美国经济数据,美联储政策和AI产业链动态,评估即将到来的一系列数据与央行决议。

精彩评论