本周事情很多很多,笔者明天会出行情回顾和下周前瞻。这里先补充几点最新的变化:

昨晚非农几个要点:

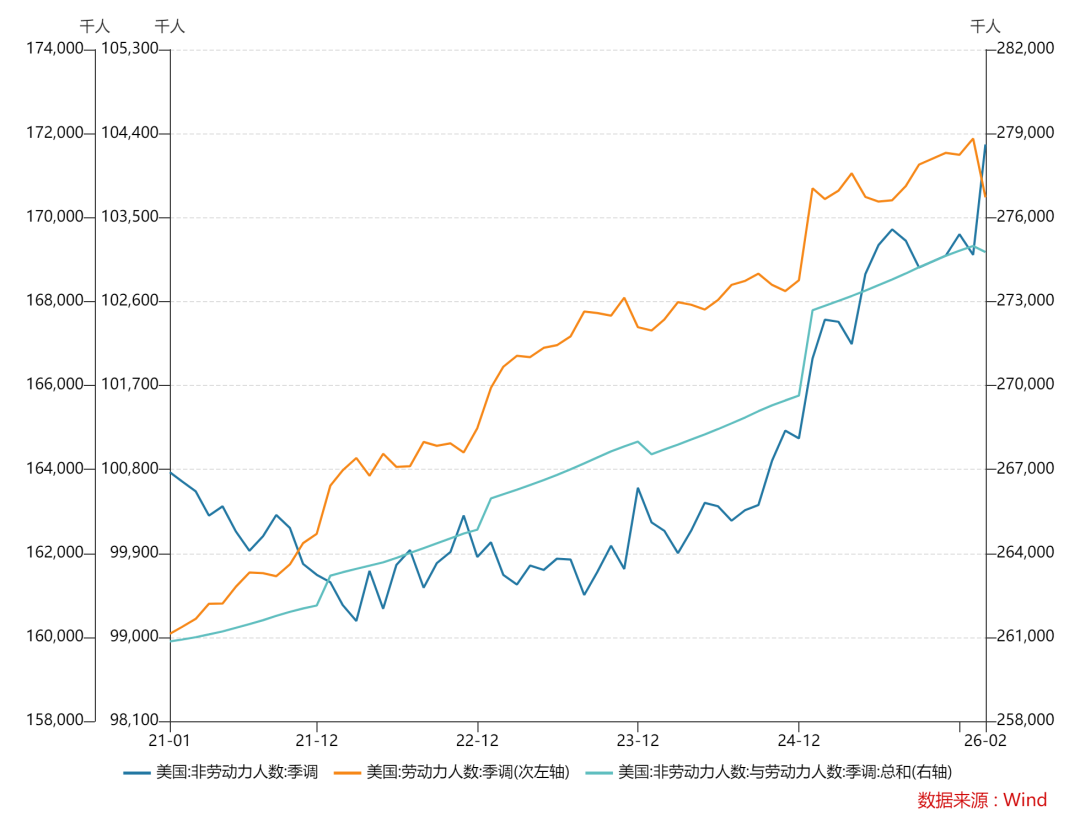

1.因为政府停摆的缘故,实际上BLS并未像以往一样在1月对当年和上一年的人口,季节性调整因子等进行修正,而是在2月进行。本次因为老龄化以及驱逐非法移民的缘故,老龄人口增加,劳动人口减少超百万,也是劳动参与率大跌的原因之一。

2.其也对出生——消亡模型进行了估计。在疫情后BLS一直使用较为乐观的出生——消亡模型估计企业端就业,故2023年以来QCEW下修较大。直到今年,BLS修正了较为乐观的出生——消亡模型,使得估测就业大幅下修,甚至可能出现系统性低估。

3.由于天气和罢工原因导致就业可能被系统性低估。2月有多起罢工在2月12日当周内统计,严寒天气也造成了许多人无法就业或者去应聘。不过考虑到相关统计算法,这些人可能未被纳入失业或者非农就业负增长里面,可以看看下个月的反弹情况。

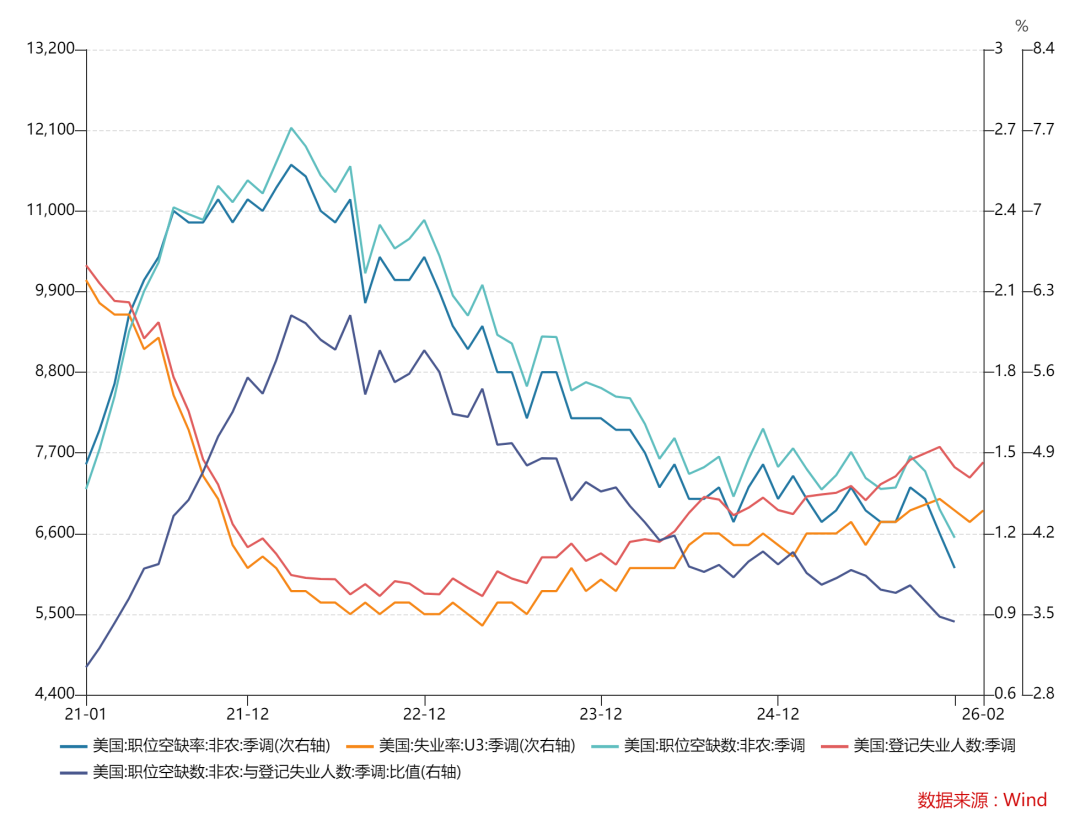

4.但临时和全职就业继续减少,职位空缺率和空缺比例都下降,显示美国劳动力市场依旧持续降温。笔者测算,贝弗里奇曲线已经超过了拐点,接下来如果不采取行动,失业率可能会继续上行。

整体来看,本次非农可能存在系统性的低估,但考虑到内部数据和其他指标互相印证(例如几个月的ADP就业平滑值,职位空缺率和招聘率,ISM的PMI几个月就业读数均值等),美国劳动力市场还是在超预期降温,实际的失业率可能超过4.8%,使得美联储在通胀和就业之间抉择更加艰难。

关于美股:

标普500指数盘中再次创下阶段新低逼近6700点关口,纳指和纳指100周度跌幅较温和,周期股较多的道指(图中蓝线)和罗素2000反而跌幅较大。

笔者此前提过一个看法:在担忧滞胀和衰退的时候,大型科技股会首当其冲,跌幅较大。而在真正进入滞胀或者衰退后,其跌幅会较小,甚至逆势上涨。由于其创新能力强,现金流(相对)充沛以及融资成本低,在低迷期反而可以逆势扩张。另外,博通和迈威尔的财报反馈都不错,因为其可见性高且收入温和增长,并未像英伟达那样动辄数千亿美元营收指引,故XPU/ASIC可能被认为是AI产业链低成本和可持续增长的典范。

下周的CPI报告以及甲骨文财报很重要。通胀重要性不多赘述,甲骨文周五被传闻暂停和openAI共建数据库扰动下跌,辟谣后股价也没有反弹,市场已经计价其因为债务、现金流和高开支等问题开始缩减投资,加大融资。

关于油价:

周五油价继续超预期飙升,两油纷纷突破90美元关口。此外,周四以来WTI大幅缩窄和布伦特原油价差,目前价差不到2美元。周末特朗普和伊朗均有继续升级的趋势,霍尔木兹依旧停摆。此外由于目前原油库存过高(无法运输),许多产油国在节骨眼不得不选择减产——现在是经济正常时期的需求,疫情时期的运输和库存,需求端嗷嗷待哺,结果供给侧居然出现了相对产能过剩,可见供应链稳定的重要性。下周原油料继续大幅高开,可能两油开盘双双突破100美元,甚至有很多投资者已经看到120美元一线。这里不确定性过高,笔者不做评论,只想提示家里有油车的记得下周调价前加满油。

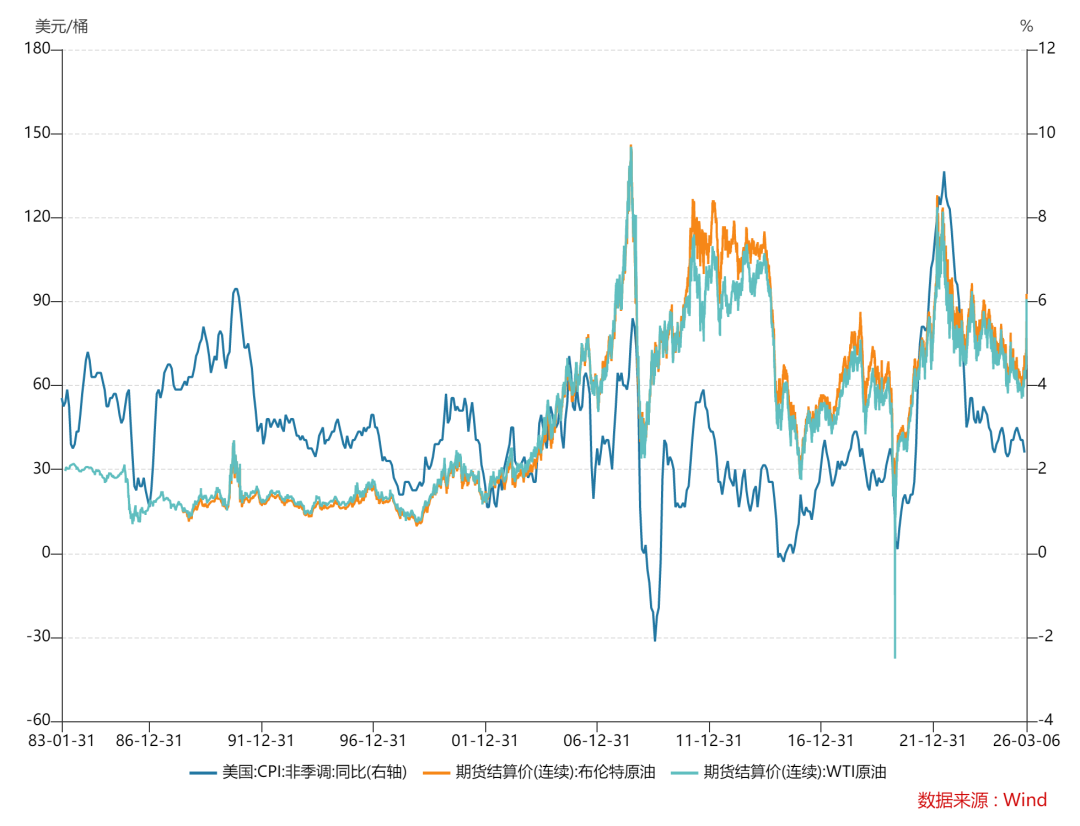

至于通胀的问题,历史来看这种供应扰动造成的消极影响短暂——海湾战争、两伊战争、伊拉克战争和俄乌战争对油价的脉冲影响都在几个礼拜内解决。除了2022年因为供应链和货币财政过度通胀外,其余的几次通胀都回落较快。另外,这几次战争造成的(技术性)经济衰退都短暂温和,没有过于严重的冲击。

不过,尽管通胀可能上升有限,但对于美股来说则可能造成压力。上述几次油价飙升时候美股均出现过明显回调:例如第一次海湾战争时期,美国GDP出现了温和负增长,标普500指数跌超20%进入技术性熊市。详情请看笔者之前的:百年盘点:美股历次熊市回撤与修复,经济衰退时期美股要跌多少?。故哪怕经济冲击和通胀可控,但叠加上面劳动力市场的问题,市场悲观预期等,高位的美股仍有较大可能破位回调,多头需要谨慎。

精彩评论