博通给出的这份报告整体高于市场预期,指引也让人眼前一亮。CEO陈福阳再次给出了明年AI芯片千亿美元收入的指引,符合其24年底财报会议上的乐观预期。另外,市场的反馈也不错,博通股价在电话会议上上涨,并未和英伟达一样冲高回落。

展望后市,我们对博通和AI产业发展的预期没有变化。未来几年AI行业仍将超预期发展,而ASIC也会迎来再加速,最终挑战英伟达的地位。不过短期,AI仍面临开支高、现金紧、债务重的问题,需要openAI、Anthropic给出强劲营收和盈利指引。

我们预期博通今年AI芯片相关营收增速可达150%以上,对应目标价上调至440美元,距离周四大涨后的股价仍有超过30%的上涨空间。

【文末附详细分析】

01

利润表现

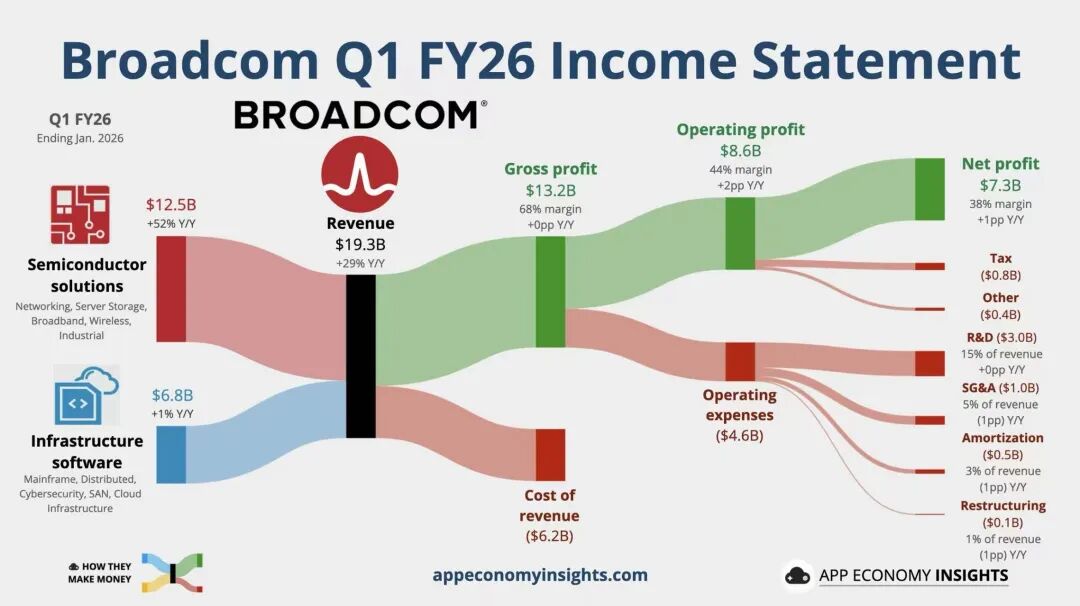

营业收入193.11亿美元,同比增29.5%,略好于市场预期的75亿美元;

净利润73.49亿美元,同比增33.55%,高于市场预期的70~72亿美元;调整后净利润102亿美元,也略好于市场预期的100亿美元;

稀释后每股收益EPS为1.5美元,同比增31.6%,高于市场预期的1.45美元;调整后EPS为每股2.08美元,也好于预期的2.05美元;

调整后EBITDA为68.1%,好于市场预期的67.5%。

02

业务关键数据

半导体营收125.2亿美元,同比增52%,高于预期的123亿美元;

AI半导体营收84亿美元,同比增105%,好于市场预期的82亿美元;

传统半导体营收41.2亿美元,同比持平;

基础设施软件营收68亿美元,同比增不到1%,营收占比下降到35.2%。

03

业绩指引

预期Q2营收220亿美元,高于市场预期的205亿美元;EBTIDA68%,略高于市场预期的67%;

预期Q2人工智能相关营收107亿美元,好于市场预期的100亿美元;

未来部署的TPU算力会超过3GWh;

预期2027年AI芯片收入超过千亿美元。

总的来看,博通财报好于预期,给出的指引也很亮眼。而且市场并没有像抛售英伟达那样抛售博通。电话会议上,博通高管回答了有关2027~2028指引,XPU对英伟达等通用GPU的优势,以太网连接方案前景等问题,整体超预期的指引推动股价涨幅扩大,目前涨幅受累于大盘而收窄。

笔者试再拆解一些财报要点如下:

库存暗示增速提高:本财季博通库存/收入比例达到了15%,环比大增超30%。联系英伟达25CYQ3/26FYQ3的库存增长,这里合理猜测博通下财季增速会更快,且大概率继续预期。

连接服务或贡献第二曲线:本财季博通AI的CPU营收56亿美元,网络连接收入28亿美元占1/3;管理层预期26FYQ2网络连接收入占比上升至40%,按110亿美元来计算的话营收为44亿美元,环比大增超过50%,在和NVLink对决中抢占份额。

其他细节:软件相关业务营收占比继续从39%下滑至35%,增速来到了1%,考虑到订阅模式转变,未来其软件相关业务营收增速或继续放缓,需要博通推进其全栈解决方案来带动。EBITDA维持高位,且未因为AI业务增加以及存储大涨价而下调EBITDA预期,显示其成本控制能力增强、上下游议价能力增强。

总结:本次博通财报好于预期,指引和股价反馈也不错。目前,ASIC的增速在持续增长,料在今年和明年继续走出再加速,抢占GPU的份额。就未来一段时间,ASIC仍是AI硬件确定性最高的部分,且不像PCB/光模块/CPO那样面临产业链竞争的内卷情况。

博通本次财报和指引继续好于预期,我们继续看好这家ASIC巨头在未来几年抢占英伟达的空间,在高基数情况下连续实现80%以上的增长。

中短期来看,今年到2028年大厂开支以及台积电先进封装扩产和分配或许会一定程度上阻碍博通增速,其需要和台积电谈判拿到更多的产能分配。

除了老生常谈的AI开支过高、债台高筑和半导体基钦下行外,由于博通主营业务偏向后端,不排除被大厂逐渐剥离(全栈自研)的可能,这也是其未来最大的隐忧。

我们维持博通440美元目标价,距离今天盘前上涨后的股价仍有超过30%的上涨空间,有较大的中长期配置价值。

(笔者持有半导体股票。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论