一、2026年2月份投资总结

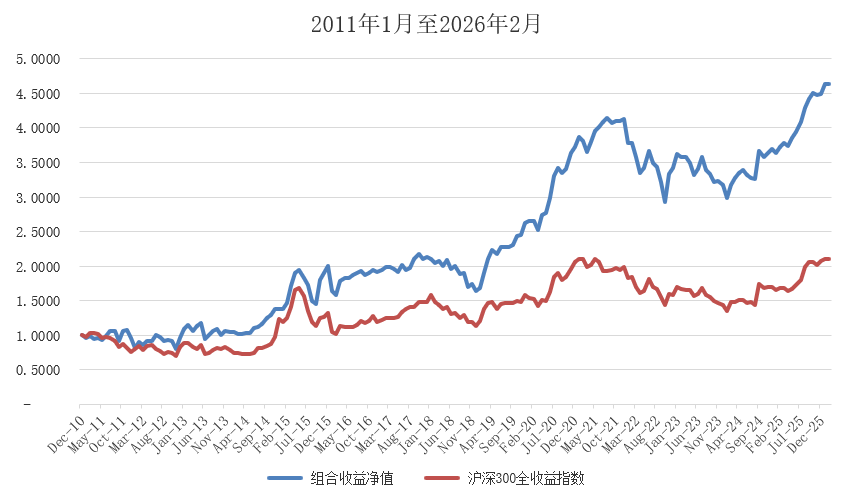

截至2026年2月份末,实际组合包括场内组合、场外基金组合的年内整体收益是+2.98%。

实际组合从2011年初至2026年2月份末净值是从1元至4.6280元。年化收益率是10.63%。

沪深300全收益指数从2011年初至2026年2月份末净值是从1元至2.1044元。年化收益率是5.03%。

二、本期持仓总结

(一)场内组合持仓:

场内组合持仓前30只。

金选300、国开债券ETF、贵州茅台、腾讯控股、标普500、黄金ETF、招商银行、印度基金LOF、中国海洋石油、紫金矿业、中国平安、标普医疗保健LOF、五粮液、美国50ETF、纳斯达克100ETF、宁德时代、800红利低波ETF、沪深300红利ETF、比亚迪、标普红利ETF、海尔智家、日经225ETF、自由现金流ETF、生益科技、红利300ETF、红利低波ETF、杭州银行、东证ETF、中信金属、美的集团。

(二)场外基金持仓:

场外基金组合和港美组合前6只。

大成360互联网+大数据100、中金优选300、消费红利、恒生A股行业龙头、标普中国A股红利机会、东证红利低波。

三、资产配置总结与感悟

沪深300指数的市盈率在15倍以下,中证A500指数的市盈率在15倍以上。市场不高不低,如果配合成长性,则需要判断对了成长性。

本月贵州茅台和腾讯控股全部下跌。如果做什么贵州茅台+组合和腾讯控股+组合,总有难受的时候,即使不难受的时候,也得承受剧烈波动。投资不是拒绝波动,而是需要做好长期能够拿得住的组合。

本文谈谈长期如何陪伴选出来的公司、分散投资、资产配置、用指数代替预测。

不只是投资,包括人和事,就是选择投资标的、无论选择人和选择事,往往都是以长期好为愿景,做好阶段性的措施,从中争取确定性。

只有这样,才能不会迷恋一只公司,无论选择什么公司,研究到什么程度,研究得出的结论不匹配,都要学会舍得。

选择上市公司如果找不到能够超级长期持有的,就找个阶段凑合的?凑合完了最终都要放弃?

还记得小时候玩的玩具吗?就是每天爱得放不下的那种。

现在还喜欢吗?是不是都已经忘了?

小时候喜欢的时候是不是要拥有这个玩具一辈子?

除了这个玩具,还有几十年前最好的朋友,要未来做些什么,结果都做了吗?还联系吗?

今天碰到一个十分喜欢的公司,别说多少多少年了,可能不用一个季度两个季度,就扔掉了。

不是非得确认上市公司会不会变,而是我们会不会变都不确定。

看到了没?不确定性不仅是有客观的,而且还有主观的。

为什么以前喜欢的玩具现在不喜欢了?还有几十年前的朋友为什么以前喜欢现在也不喜欢了?

即使客观不变,主观也会变的。所以主动型基金不如被动型基金靠谱,能够找到很难,因为是双向的。

但是也不能凑合上几只,扔那不管。找到一只上市公司持有十年以上,很难,因为都不能确保自己会不会变,却希望对方能够一直满足自己的需求。

今天选的这个上市公司,一定是因为今天具有优点,并且匹配了需求,缺点可以忽略,所以选择了进行持有。

为什么有的能够长期持有一辈子?因为不是不变,而是在漫长的过程中,在漫长的岁月里,是个动态调整的过程。

比如持有的宁德时代,是唯一的一只持有到十倍以上的。从2019年持有之初就有各种问题,也因为各种问题几经下跌,但是相信能够克服,也一直持有下来了,慢慢新能源行业竞争格局定下来了,又遇到从爆热的2021年连续熊市了三四年,宁德时代再次启航,这才迎来了持有到十倍以上的收益。

不是相信就能成,甚至有些标的,持有多少年后,与之前的上涨的理由变得不一样了,但是缺点是可以包容的。未来是不确定的,但是发现如果有持续发光的点,就可以长期持有。

不可能持有一只公司,从起点就看到终点,除非这只公司的起点就是终点。所以,为什么做投机的有激情,逮到个很牛的,忘不了,因为起点就是终点,如果要做长期价值投资,则要从起点慢慢的到终点,必须像马拉松一样,到了哪个地方累了休息一下,把组合的标的调仓一下,不是全进全出,否则心力更累更焦虑,而是慢慢用心调整,以未来比较确定的方式来轻松应对未来。

把现在的点当成起点,如果现在买腾讯和茅台,还会不会买入?如果会就可以继续持有。这样才是最适合的,这样才不会总是迷恋最初的决策。

指数化的投资组合,比如精选一批上市公司,定期不定期调整,指数化的上市公司组合,里面不仅包含着长期价值投资理念,多少也有趋势投资的影子,为什么呢?

不预测,做趋势,而且是自动的趋势跟随,从中取得不对称的收益。

再回来看下文章最初讲的,选择一只公司,需要找到基本面好的,甚至各种利好的,没有上涨的,有向上拐点,最好在爆发的初期。

但是预测是不靠谱的,只是概率游戏。

交易不是预测,而是能够重复正向概率得到期望结果。

有些投机信号,再好的信号也只是统计分布的一部分。所以只有投机高手,没有投机一直好用的软件,即使投机高手,暂且不说到了下一个阶段换没换成另一批,就说同一位操作的长期用的指标,也会变幻,或者通过基本面变幻,或者通过捕捉热点来进行变幻,通常前者比例不如后者比例。

而跟踪趋势的数据,盈亏比是非对称的,往往赢的时候赚得多,亏的时候亏得少,确认了趋势做好多次止损的准备,甚至要做好止损次数远远多于止盈次数的准备。

因为,趋势做不了第一个引领的,也不能做最后一个进的,所以需要频繁止损,最终让高赔率低胜率带来整体盈利。

所以,趋势投资也需要分散市场,比如权益类型没有趋势时,黄金类型还有趋势。

这又是可以用指数做资产配置了。

再来看看最简单的公式。

涨一倍,跌一半,结果是零。

平均持有两只,一只涨一倍,一只跌一半,结果收益25%。

因为下跌极限是零,上涨可以是无限的。因为涨跌的非对称性,带来了规律性的确定收益。

能够上涨的标的能够自动拉升指数,在组合中能够自动拉升组合,能够下跌的标的,跌了影响力也减轻了。

因为有些标的有趋势性,所以指数组合,无论是完全持有的权益类型组合内部,还是跨资产之间的组合,都存在着趋势的肥尾特征。

看看沪深300指数中的前十成分公司,已经冲上来了好几只新兴产业公司。暂不提是不是炒作和未来能不能周期性的清退,看看最近老登和小登的激烈辩论,还不如好好地持有一只能够自动优胜劣汰,自动捕捉趋势的指数基金。

所以不能凭预测,而需要凭概率。

不预测是承认不确定性,趋势是对市场有效性的认可,用长期分散投资资产配置是对不预测、让趋势运行一会儿、统计概率的利用。

所以,资产配置是分散不相关性,是免费的午餐。

做好权益类资产、债券类资产、黄金等商品类资产、货币类型资产,等等,在同类资产中,挖掘优秀策略因子,比如价值、质量、红利、低波、成长、动量等等,做好资产配置组合动态调整,长期取得稳定收益。指数因子优选组合就是这么做的。

精彩评论