印度煤炭公司( CIL)成立于1975年,是印度国有控股、全球最大的纯煤生产商,也是世界第一大蒸汽煤生产商。垄断印度约 80% 煤炭供应,产量7.74亿吨,超过中国神华是全球第一,分布于印度 8 个邦、85 个矿区。

露天矿:168 座(主力,占产量约 90%),地下矿:129 座。可采储量约1000-1200 亿吨。占了印度50%,主要矿区在贾坎德邦,综合生产成本:13.2–14.4 美元 / 吨,这比中国神华还低,公司年收入172美元。

规模也没有中国神华大,利润42.5亿美元,净利润率24.7%,这个比中国神华高一点点,市值330亿美元,不到中国神华一半大,市销率2倍,市盈率8倍,股价十年涨三倍也不多,看来跟中国神华差不多。

印度也是全球煤炭进口大国,仅次于中国排名第二,印度进口煤炭主要来自印尼和俄罗斯两个国家,印度自己的煤炭储量也不少,只比中国少一点,以煤炭为主的化石燃料继续占印度电力生产原料的75%,印度也是跟中国一样严重依赖煤炭发电。

煤炭占整个能源的55%,现在只有25%来自可再生能源,随着工业的快速发展,对电力的需求增长很快,到2047财年将增至20亿吨。到时候就是中国的一半。

印度面积298 万平方公里,人口14.6 亿,人均 GDP2430-2800 属于比较穷的国家,GDP 总量 4.1 万亿美元,年经济增速 6.5%-8.2%,增长速度非常快,三面临海,适合发展贸易,北部平原,南部高原,山区不是很多。

非常适合发展制造业,耕地面积世界第一,雨热同期,非常适合发展农业,这也是能养活世界第一人口国家的原因,主要产业是IT产业跟仿制药出名,现在制造业开始崛起,有成为下一个世界工厂的潜力。

矿产就铁矿石比较多,其他资源基本上没有,人口又特别多,这就是印度穷的原因,好在粮食多不会饿肚子,以前也是计划经济,国企主导,因为学习苏联,国产替代,这是甘地为了摆脱对英国的依赖,要求自力更生。

90年代搞改革开放,国企私有,经济增长速度非常快,1990年的时候关税50%,现在已经达到4.6%,印度跟我们一样,也是两头在外,从国外进口原料,然后在本土制成工业口出口到国外,我们资源比印度多多了,印度跟日本韩国更像,要想崛起唯一办法就是搞制造业,降低关税,增加出口。

1883 年,弗朗西斯.皮博迪在芝加哥创立皮博迪能源公司(BTU),是全球最大的私人煤炭公司,2016年申请破产保护,2017年重返纽交所,煤炭储量:截至 2022 年底,探明 + 推定储量约 24 亿吨。

2025 年产量:1.22 亿吨(美国粉河盆地为主,澳大利亚冶金煤占比提升)。综合吨煤成本:约46 美元 / 吨,这比国内的高多了,运营煤矿:美国、澳大利亚共17 座(露天 + 井工)。美国:怀俄明(最大矿 North Antelope Rochelle,年产超 6000 万吨)、伊利诺伊、印第安纳、阿拉巴马、科罗拉多、新墨西哥。

澳大利亚:昆士兰州(Bowen Basin,冶金煤核心区)。总收入:38.62 亿美元(同比 - 8.86%,受海运煤价下跌影响),这个规模非常小,美国的煤炭行业真的规模太小了,作为煤炭储量世界第一的国家,产量只有中国的十分之一,而美国的煤炭龙头公司收入跟市值都不到中国神华的十分之一。

净利润:-5290 万美元(最高13亿美元),净利润率最高30%多,这个倒是非常高,但是不稳定,毛利率:约19%(2024 年约 28%)。波动非常大,作为美国最大的煤炭公司,这个周期性可比石油行业大多了。

埃克森美孚可不会亏损,皮博迪会出现大的亏损,毛利率也不稳定,最高31%,最低14%,这个波动也太大了。人均产值77万美元,这个效率比埃克森美孚的400多万美元差太多了,看来挖煤的就是比不过油田开采的效率。

公司现在市值39亿美元,从2017年重新上市开始算,股价9年还是在横盘,原因是这9年收入也不增长,所以股价不增长,作为行业龙头,市销率只有1倍多,市盈率在赢利的时候也只有3倍,估值很低。

原因就是利润常常亏损,而且毛利率很低,说明煤炭开采成本很高,美国由于人工太贵,加上环保又严格,所以就不愿意开采煤炭,虽然美国的煤炭储量世界第一,但是因为有天量的页岩油产量,自然就看不上不值钱的煤炭。

那皮博迪也就没有长线投资的价值,本身这个公司也不安全,因为在2016年破产过。美国的煤炭行业没有长协价,所以经营非常不稳定,周期性非常强,要能把握好周期性,那是能赚大钱,要是把握不好,买在高点可以套好多年。

在2021年的时候全球各地是退出煤炭行业,必和必拓就是退出动力煤市场,结果是皮博迪接手,导致皮博迪在2016年破产重组,这也是皮博迪常常亏损的原因。在过去十年中,廉价天然气和可再生能源的兴起使美国煤炭使用量减少了一半。

从超过10亿短吨减至约5亿短吨,燃煤发电机组逐渐边缘化。煤炭燃烧时排放的二氧化碳大约是天然气的两倍,美国天然气发电比煤发电多。当然现在特朗普上台,要发展煤炭行业,但是煤炭行业并不是一个卡脖子的行业。

不像稀土行业那么重要,就算特朗普扶持美国的煤炭行业,美国的煤炭公司的股票也不会大涨,不会像MP那样来一个大涨十倍,煤炭是一个夕阳行业,不要指望有特朗普扶持就会崛起。

美国动力资源(ARLP)成立于1971年,是美国东部第二大煤炭生产商。运营煤矿:共 7 座地下矿(伊利诺伊盆地 6 座、阿巴拉契亚 1 座)。伊利诺伊盆地:Dotiki、Gibson(North/South)、Elk Creek、Pattiki、River View、Warrior。

阿巴拉契亚:Mettiki(含 Tunnel Ridge)。煤炭储量:截至 2025 年底,探明 + 推定储量约 18 亿吨(以高硫、高热值动力煤与冶金煤为主)。2025 年产量:3,280 万吨(同比 + 7.5%),综合吨煤成本:约 $44 / 吨。总收入:22.00 亿美元(同比 - 10.2%,煤价下行)。

净利润:$3.11 亿美元(同比 - 12.5%)还好没有亏损。毛利率:31.2%(2024 年 35.8%)。这个比皮博迪高,人均产值58万美元,效率比皮博迪还低很多。这个产值跟中国神华差不多,但是中国人工便宜,如果产值差不多,中国公司就能赢利,美国公司就会亏钱。看来美国挖煤行业不赚钱,是因为效率不高,开采不划算。

公司市值34亿美元,市销率一倍多,市盈率11倍,估值合理,股价30年涨了20多倍,涨得也不多,2014年到现在基本上没有涨了,主要原因是收入增长慢,只有增长5倍,那股价涨了20倍,现在收入不增长了.

股价也就不涨了,虽然不像皮博迪那样亏损,但是也没有多少长线投资价值。美国还有一家煤炭公司叫阿奇煤炭公司(Arch Resources),去年破产重组退市了,说明美国煤炭行业的股票是不能买,三大煤炭公司就有两家破产重组过。

美国面积 937 万平方公里,人口:约 3.42 亿,GDP 总量:约29.2 万亿美元(全球第 1,占全球约 28%)人均 GDP 8.58 万美元,高度发达国家,经济增速:近年 2%-3%,在发达国家里是最快之一,三面临海,适合搞贸易.

平原超过50%,适合搞制造业,也适合搞农业,粮食出口第一,石油出口第一,煤炭储量第一,其他矿产也多,虽然现在去工业化了,高端制造业非常发达,主要产业,金融,农业,石油,手机,芯片,软件,人工智能,互联网,医药,机械,飞机,汽车,体育,好莱坞,教育,都是世界第一。

硅谷是世界的科技中心,纽约是世界的金融中心,麻省是世界的教育中心,好莱坞是世界的影视中心。美国有着全世界最好的资源多,地理上很安全,中国跟印度只是人多,但是资源太少,周边一堆强国。

美国继承了英国的制度,成为现代国家的标杆,通过消费内需带动经济增长,消费占了GDP的70%,是一个靠内需消费为核心的经济体,一旦美国人不消费了,那美国就会成为二流国家,美国的人口占全球的4%,消费占全球的30%。

由于美国自己不生产这些日用品,所以大部分国家的产品都是卖给美国的,美国通过进口这些国家的产品来搞好关系,这就是很多国家离不开美国的原因,不然产品卖给谁,英国控制世界主要是靠军事,美国控制世界主要是靠经济。

像中东国家需要美国的武器跟安全保护,欧洲的养老金需要美国股市来取得投资回报,亚洲生产出来的产品需要美国的消费市场,反过来亚洲国家需要美国的芯片跟粮食,欧洲反过来也需要美国的石油。

以前中东市场卖给美国,现在主要是卖给欧洲,但是他们的主权财富基金需要投资美股跟硅谷。拉美需要美国的侨汇,美国由于生育率下降,也需要拉美来补充人口,美国其实对非洲的资源需求不大,也不喜欢非洲移民,非洲也买不起美国的高科技产品。

美国跟全世界的联系是通过进口,高科技,金融,缺点也在这里,大量的进口一定会导致贸易赤字,那美国的国债只会越来越多,当然只要全世界把贸易盈余拿来投资美股,买美国国债,那就可以一直循环起来。

全世界的人才流向美国,也能保证美国的科技优势,美股的长期繁荣也能吸引全世界的投资者,只要这个趋势不打破,美国就一直能保持世界领先,而要想超越美国,小国人口不够,大国又资源不足。

理论是只有我们跟印度能超越美,但是我们现在的问题是生育率,如果生育率不能恢复,那就没有办法跟美国进行长期竟争,印度倒是年轻人,只是政府治理能力太差,而且后面要是换了政府会不会坚持改革开放,这个也不知道。

如果一直像莫迪这样发展经济,那印度大概30年时间就能追上美国,只是这中间会不会出现其他问题呢,不知道,一般来说陷入中等收入陷阱的都是资源国,印度不是资源国,理论上不会陷入中等收入陷阱。

印度等再过10年可能就跟现在完全不一样了,到时候在世界上的经济影响力就会很大了。印度比美国唯一的优势就是人口多,其他各个方面都不如美国,如果特朗普下台以后,后面的民主党要是继续让大量的非法移民进来。

美国人口增长速度非常快,每年合法移民100万人加上非法移民400万人,加上出生人口400万人,美国新增人口也能达到印度的一半,那印度就没有办法超越美国了。

美国动力资源(ARLP)成立于1971年,是美国东部第二大煤炭生产商。运营煤矿:共 7 座地下矿(伊利诺伊盆地 6 座、阿巴拉契亚 1 座)。伊利诺伊盆地:Dotiki、Gibson(North/South)、Elk Creek、Pattiki、River View、Warrior。

阿巴拉契亚:Mettiki(含 Tunnel Ridge)。煤炭储量:截至 2025 年底,探明 + 推定储量约 18 亿吨(以高硫、高热值动力煤与冶金煤为主)。2025 年产量:3,280 万吨(同比 + 7.5%),综合吨煤成本:约 $44 / 吨。

总收入:22.00 亿美元(同比 - 10.2%,煤价下行)。净利润:$3.11 亿美元(同比 - 12.5%)还好没有亏损。毛利率:31.2%(2024 年 35.8%)。这个比皮博迪高,人均产值58万美元,效率比皮博迪还低很多。

这个产值跟中国神华差不多,但是中国人工便宜,如果产值差不多,中国公司就能赢利,美国公司就会亏钱。看来美国挖煤行业不赚钱,是因为效率不高,开采不划算。

公司市值34亿美元,市销率一倍多,市盈率11倍,估值合理,股价30年涨了20多倍,涨得也不多,2014年到现在基本上没有涨了,主要原因是收入增长慢,只有增长5倍,那股价涨了20倍,现在收入不增长了。

股价也就不涨了,虽然不像皮博迪那样亏损,但是也没有多少长线投资价值。美国还有一家煤炭公司叫阿奇煤炭公司(Arch Resources),去年破产重组退市了,说明美国煤炭行业的股票是不能买,三大煤炭公司就有两家破产重组过。

美国面积 937 万平方公里,人口:约 3.42 亿,GDP 总量:约29.2 万亿美元(全球第 1,占全球约 28%)人均 GDP 8.58 万美元,高度发达国家,经济增速:近年 2%-3%,在发达国家里是最快之一。

三面临海,适合搞贸易,平原超过50%,适合搞制造业,也适合搞农业,粮食出口第一,石油出口第一,煤炭储量第一,其他矿产也多,虽然现在去工业化了,高端制造业非常发达,主要产业。

金融,农业,石油,手机,芯片,软件,人工智能,互联网,医药,机械,飞机,汽车,体育,好莱坞,教育,都是世界第一。硅谷是世界的科技中心,纽约是世界的金融中心。美国有着全世界最好的资源多,地理上很安全,中国跟印度只是人多,但是资源太少,周边一堆强国。

美国继承了英国的制度,成为现代国家的标杆,通过消费内需带动经济增长,消费占了GDP的70%,是一个靠内需消费为核心的经济体,一旦美国人不消费了,那美国就会成为二流国家,美国的人口占全球的4%,消费占全球的30%。

由于美国自己不生产这些日用品,所以大部分国家的产品都是卖给美国的,美国通过进口这些国家的产品来搞好关系,这就是很多国家离不开美国的原因,不然产品卖给谁,英国控制世界主要是靠军事,美国控制世界主要是靠经济。

像中东国家需要美国的武器跟安全保护,欧洲的养老金需要美国股市来取得投资回报,亚洲生产出来的产品需要美国的消费市场,反过来亚洲国家需要美国的芯片跟粮食,欧洲反过来也需要美国的石油。

以前中东市场卖给美国,现在主要是卖给欧洲,但是他们的主权财富基金需要投资美股跟硅谷。拉美需要美国的侨汇,美国由于生育率下降,也需要拉美来补充人口,美国其实对非洲的资源需求不大,也不喜欢非洲移民,非洲也买不起美国的高科技产品。

美国跟全世界的联系是通过进口,高科技,金融,缺点也在这里,大量的进口一定会导致贸易赤字,那美国的国债只会越来越多,当然只要全世界把贸易盈余拿来投资美股,买美国国债,那就可以一直循环起来。

全世界的人才流向美国,也能保证美国的科技优势,美股的长期繁荣也能吸引全世界的投资者,只要这个趋势不打破,美国就一直能保持世界领先,而要想超越美国,小国人口不够,大国又资源不足。

理论是只有我们跟印度能超越美,但是我们现在的问题是生育率,如果生育率不能恢复,那就没有办法跟美国进行长期竟争,印度倒是年轻人,只是政府治理能力太差,而且后面要是换了政府会不会坚持改革开放。

这个也不知道,如果一直像莫迪这样发展经济,那印度大概30年时间就能追上美国,只是这中间会不会出现其他问题呢,不知道,一般来说陷入中等收入陷阱的都是资源国,印度不是资源国,理论上不会陷入中等收入陷阱。

印度等再过10年可能就跟现在完全不一样了,到时候在世界上的经济影响力就会很大了。印度比美国唯一的优势就是人口多,其他各个方面都不如美国,如果特朗普下台以后,后面的民主党要是继续让大量的非法移民进来。

美国人口增长速度非常快,每年合法移民100万人加上非法移民400万人,加上出生人口400万人,美国新增人口也能达到印度的一半,那印度就没有办法超越美国了。

泰克资源(TECK)是加拿大最大的煤炭公司,主要是冶金焦煤,90%出口,产量占了全国的80%,加拿大在1793年就发现了煤矿,主要煤矿(BC 省东北部,坦布勒岭核心区),可采储量66亿吨,产量5800万吨。

吨煤开采成本:冶金焦煤约 85-105 美元 / 吨(露天为主,品质高、成本可控);动力煤约 35-50 美元 / 吨。煤炭业务年收入:约180-200 亿美元(占公司总收入约 45%)。人均产值:煤炭业务约1200 万美元 (高效露天矿,人均产能高)。

煤炭业务利润 / 毛利率:年均净利润约40-50 亿美元,毛利率约 40%-50%(焦煤价格高、成本低)。公司市值:277亿美元,市盈率 8-10 倍;市销率1.8-2.2 倍。股价 20 年才翻倍,基本上没有涨,原因是收入也没有怎么增长,所以股价不涨,这种公司没有长线投资价值。

现在泰克资源把煤炭业务全部卖给了嘉能可,然后跟英美资源合并成为世界第五大铜矿公司,从煤炭公司变成铜矿公司了,铜的前景比煤炭好多了,由于泰克资源也不是铜矿龙头,所以长线投资价值也不大。

加拿大面积:998.5 万平方公里,人口4050 万,地广人稀,人均 GDP 5.36 万美元,是发达国家,该国资源丰富,全球第三大石油储量国(油砂为主,1667 亿桶)、第三大铀储量国、第三大森林面积国(4 亿公顷)、淡水资源占全球 7%。

矿产 60 余种,钾、镍、钨、镉、铅、锌、金、钻石等产量全球列,主要产业,石油(油砂)、天然气、矿产(焦煤、金、铀、钾盐)、林业,出口创汇核心,汽车、航空航天、机械、产业发达,旅游业也发达。

加拿大这么富裕,主要就是资源多人少,旁边又是对资源需求很大的美国,加上是英国移民为主的国家,当然经济就非常发达了,移民增长很快,文化非常多元,华人最喜欢的国家。

澳大利亚最大的煤炭公司是必和必拓,成立于1925年,1925年进军煤炭,主要煤矿在昆士兰跟新威尔士,可开采储量30亿吨,产量1.2亿吨,这个规模不小了,开采成本约 45–55 澳元 / 吨(动力煤)、60–70 澳元 / 吨(冶金煤)。

煤炭收入90亿美元,由于主要业务是铁矿石,煤炭业务只占15%,所以不是纯煤炭公司。第二大煤矿公司是兖煤澳大利亚,在兖矿能源的时候分析过,储量8.5亿吨,年产量5080万吨,第三家是怀特黑文煤炭公司。

1999年成立,专注澳洲东部动力煤,可采储量约 12 亿吨;年产量约 2800 万吨,开采成本 50–60 澳元 / 吨, 29 亿美元,净利润5.2 亿美元,毛利率:约 45%,人均产值 200 万美元 ,效率很高的,也很赚钱。

股价20年涨了10倍,也还不错,2022年涨了一波,这几年又不涨了,小公司还是经营不稳定,加上现在收入增长也不快了,长线投资的价值也不是很高,煤炭公司好像没有哪个好公司值得长线投资的。

澳大利亚面积769.2 万平方公里,人口2750 万(地广人稀),人均 GDP 6.8 万美元,是发达国家,主要产业,矿业(支柱):煤炭、铁矿石、锂、黄金、天然气(全球最大烟煤、铝土矿出口国),旅游业不错。

农牧业:羊毛、牛肉、小麦(“骑在羊背上的国家”),制造业也有,但是不是算发达,主要还是卖资源养羊的国家,铁矿出口740亿美元,煤炭出口440亿美元,黄金出口395亿美元,锂出口130亿美元。

真的是资源太丰富了,而且煤,铁,锂这些矿产很浅,容易开采,成本低,品位高,经济搞得好就是资源多人少,农业还能出口,又是英国移民为主的国家,所以非常富裕。

新西兰1849年就开采煤矿,国有能源企业在2010年陷入财务危机,2018年破产清算了,现在巴瑟斯特资源公司是新西兰最大的煤炭公司,北岛怀卡托是动力煤,南岛是冶金煤,可开采储量15亿吨。

年开采量最高1000万吨,现在只有280万吨了,规模也不大,2027年全国退出煤电,开采成本40–55 美元 / 吨。由于2027年全国退出煤电,所以该公司没有投资价值。

新西兰面积26.8 万平方公里,人口:约533 万,欧洲裔 68%、毛利人 18%、亚裔 15%,人均 GDP: 4.8 万美元,GDP 总量:2576 亿美元,全年温和多雨,森林覆盖率约38%,水电、地热、风能极丰富,农牧条件全球顶尖。

产业就是农业为主,还有旅游业,没有什么资源,是唯一一个靠发展农业成为发达国家的。相比有矿的澳大利亚来说发展就要差一点,这也是新西兰人喜欢移民澳大利亚的原因,当然新西兰也非常好,没有工业污染,非常宁静,环境一流,不像澳洲太热,加拿大太冷。

日本煤炭产业已全面退出本土开采,转向海外煤矿投资 + 煤炭贸易模式;本土煤矿全部关闭,核心企业为日铁矿业、住石控股、三菱商事、三井物产等,1868年日本就已经开采煤矿,三井、三菱等财阀垄断煤矿,三池煤矿成为日本最大煤矿,支撑军工与重工业。

1961年产最达到5541万吨,为历史最高,后面随着石油廉价、进口煤冲击,本土煤矿成本高企(约150–200 美元 / 吨),竞争力丧失。1970—1990 年代,政府逐步取消补贴,煤矿批量关闭。1997 年 3 月,三池煤矿(三井旗下)正式关闭。日本本土硬煤开采历史结束,现在煤炭全部进口,年进口量1.8亿-2亿吨。

主要进口国澳大利亚占63%、印尼、加拿大。主要煤矿在九州福冈,北海道,本土储量不到5亿吨,所以只能进口了,而且品质差,开采成本极高。海外煤矿成本30–60 美元 / 吨(澳、印尼露天矿)。进口到岸价80–120 美元 / 吨。

日本主要煤炭企业,日铁矿业,年收入14.5 亿美元,净利润1.2 亿美元,规模不大,住石控股,年收入0.65 亿美元,净利润0.24 亿美元,规模很小,三菱商事,煤炭板块利润 15 亿美元 ,三井物产,煤炭板块利润 10 亿美元 ,这些公司的股价也不怎么涨,没有长线投资价值。

日本人口1.24 亿,面积:37.8 万平方公里(四大岛 + 6800 小岛),人均 GDP 3.4 万美元,是发达国家,主要产业是汽车制造,电子,钢铁,机械,化工,虽然人多地少,没有资源,但是制造业非常强,是亚洲国家的典范。

经济好的原因就是重视教育,儒教文化的人都非常勤奋,加班文化就是从日本过来的,不管是以前搞制造业,还是现在拿诺贝尔奖,都做得非常好,现在主要问题就是老龄化太严重了,如果不能提高移民数量,那经济就会陷入停滞。

韩国煤炭产业已全面退出本土开采(2025 年 7 月最后一座煤矿关闭),当前完全依赖进口与海外权益矿布局;核心参与者为新荣和煤炭(Shinyoungwacoal)、庆东产业、浦项控股(POSCO)、韩国电力公社(KEPCO),业务集中于煤炭贸易、海外投资与电力用煤采购。

1933年发现长城煤矿,是韩国最大的煤矿,1980 年代,石油、LNG 替代,进口廉价煤冲击,本土煤矿成本飙升至150–200 美元 / 吨,严重亏损,1989年大规模关闭煤矿,主要煤矿都在江原道,可采储量6.5亿吨,品质差,开采成本极高,产量历史上最高1200万吨。

韩国企业在海外控制煤矿年总产量约3000—4000 万吨,海外煤矿成本35—60 美元 / 吨(澳、印尼露天矿),进口到岸价:85—125 美元 / 吨,年进口量1.1亿吨,只有日本的一半多一点。新荣和煤炭年收入1亿多美元。

庆东产业收入8千万美元,浦项控股的煤炭业务收入也很少,韩国电力公社的煤炭收入也很少,这些公司的煤炭利润太低,没有什么投资价值。

韩国人口5100 万,面积10.3 万平方公里(朝鲜半岛南部,山地占 70%)。人均 GDP:3.6 万美元,是发达国家,跟日本一样,地少人多没有什么资源,靠制造业崛起,主要产业半导体,汽车,造船第一,钢铁。

经济成功就是大力发展制造业,韩国人擅长做电子产品,而且在手机,芯片领域都布局成功了,所以现在人均GDP反超了日本,比兄弟朝鲜不知道强了多少倍,现在的问题是生育率全球倒数第一,完全靠移民来弥补人口下降,但是不解决生育率问题,那就是一个长期的隐患。

英国是工业革命的煤炭发源地,但本土煤炭产业已全面退出(2023 年最后一座露天矿关闭,2015 年深井矿全部停产),主要煤炭公司是Energybuild、Celtic Energy、英美资源(Anglo American),1700年纽卡斯尔、南威尔士、约克郡煤田大规模开发。

1913年产量达到最高点2.92吨,占了全球40%,就业人口120万人,支撑日不落帝国的霸权。主要煤田在约克郡,诺丁汉,威尔士,可采储量不到10亿吨,开采成本过高,没有开采价值了。英国企业在澳、美、南非控制煤矿年总产量约 8000 万吨。

开采成本,本土120—180 美元 / 吨,成本太高,海外煤矿成本35—60 美元 / 吨(澳、美露天矿)。进口到岸价80—110 美元 / 吨,年进口量4000万吨,比日韩规模少多了,看来英国的工业规模比日本韩国低了很多。

Energybuild Ltd 收入2390万美元,Celtic Energy Ltd 收入1300万美元,两家规模非常小,英美资源集团的煤炭收入40亿美元,规模也不大,煤炭业务是亏损的,英国煤炭公司已经破产清算,这几家都煤炭公司都没有投资价值。

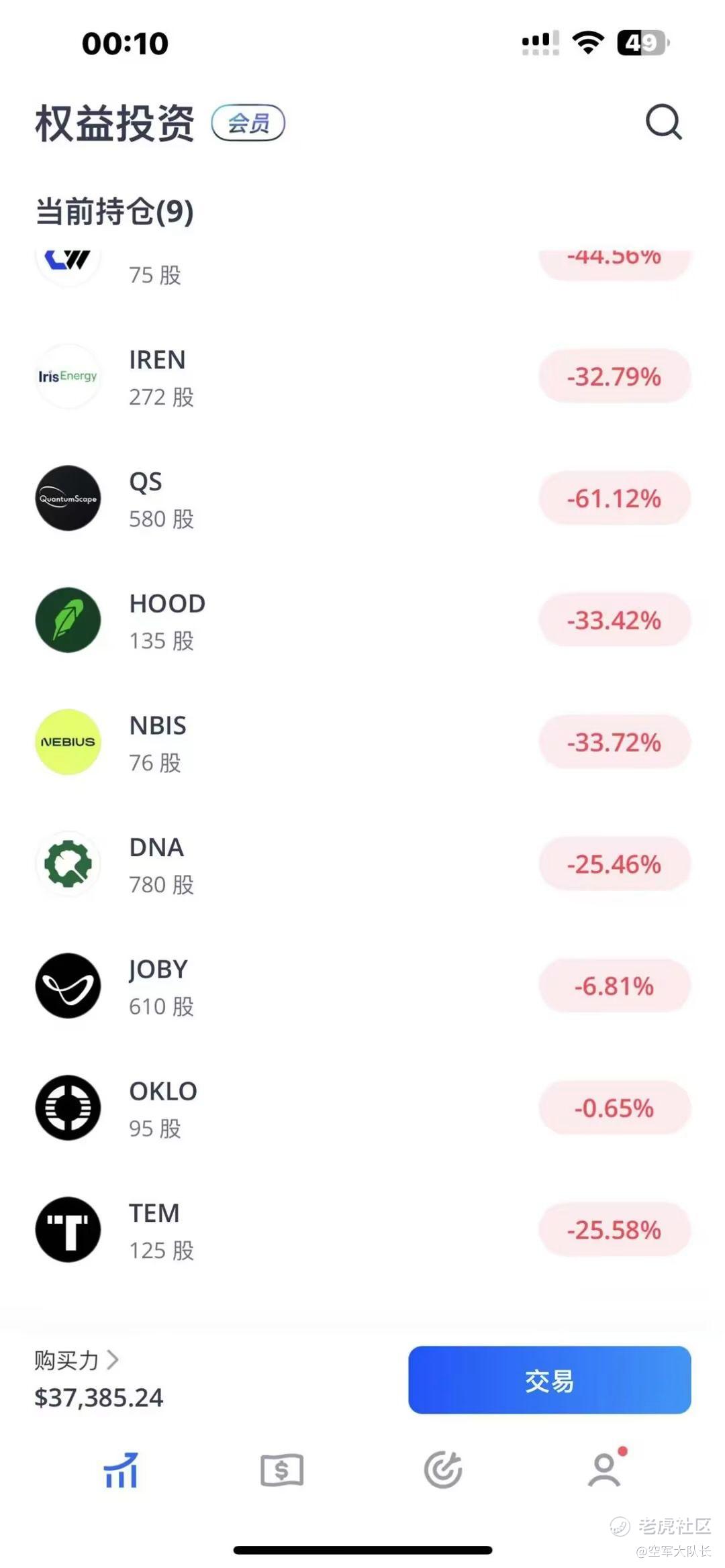

我的实盘账户现在只有9.7万美元,亏了3000美元,本来减仓是对的,因为又跌了,但是卖的是CRCL,结果一直涨,补仓的IREN跟HOOD又一直跌,打算后面哪个跌得多就补仓哪个。

精彩评论