发生了什么, $CoreWeave, Inc.(CRWV)$ 这么个大跌法,吓人啊。要知道这可是 $英伟达(NVDA)$ 亲儿子啊。不过英伟达自己也是在阴着跌,父子两个一起跌,也有点惨。[捂脸]

难道是财报的锅? [暗中观察] 2026年2月26日,AI云计算基础设施领域的明星企业CoreWeave发布了其2025财年第四季度及全年财报。这份财报犹如一面棱镜,折射出AI基础设施建设浪潮中最真实的商业图景,收入增长令人眩晕,盈利能力却深陷泥潭.未来订单backlog高达668亿美元,但短期指引却引发市场恐慌。这种业绩亮眼,股价暴跌的背离现象,正是当前AI基础设施投资领域最复杂的命题,当市场从讲故事转向看利润,高成长股的估值逻辑正在经历残酷的重构。

细看一下他们的财报,营收数据很牛,2025的Q4收入为15.72 亿,同比增加了110%,小幅高于预期的15.5 亿。全年营收 为51.31 亿,同比增加了168%. 目前为止,CoreWeave是历史上最快达到50亿美元年收入的云服务公司. 这种增长速度在云计算历史上极为罕见。CEO Michael Intrator在财报电话会议上强调:CoreWeave是历史上最快达到50亿美元年收入的云服务公司。"这一成就甚至超越了AWS、Azure等巨头在早期的扩张速度。

另外,他们的收入 backlog为668亿美元,较Q3的556亿美元环比增长11.2亿美元,全年增长超过500亿美元,其中包含来自Meta的新增50亿合同。年末 活跃电力850MW、已签约电力3.1GW。从上面这个季度对比图看,CoreWeave的季度收入呈现近乎完美的指数级增长曲线。

这个季度CoreWeave的每股收益一EPS调整后为‑0.56,稍微差于预期的‑0.49。他们的这个季度的GAAP EPS为‑0.89。更上个季度的巅峰表现相比,这个季度的EPS确实有点不尽人意,好在下个季度的EPS预期还不错,如果能达成,也算是稳当的了。

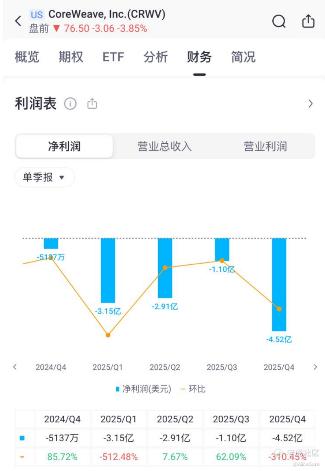

与光鲜的收入数据形成刺眼对比的是,CoreWeave的盈利能力正在恶化。这个季度CoreWeave净亏 4.52 亿,净利率为 ‑29%。调整后 EBITDA为8.98 亿,对应 57% 利润率。调整后经营利润 为0.88 亿,大约是6% 的利润率。CFO Nitin Agrawal在电话会议中坦承 "调整后运营利润低于预期,原因是基础设施部署速度超出预期。“ 这句话揭示了AI基础设施行业的核心矛盾,为了抓住历史性需求窗口,有时候就必须承受短期亏损以换取长期市场地位。

CoreWeave的成本压力主要来自三个维度。首先,他们的利息支出,呈现出一个爆炸性增长。 Q4利息支出达3.88亿美元,较去年同期的1.49亿美元增长160%,全年利息支出12.29亿美元。这反映了他们为支撑扩张而背负的巨额债务,截至2025年底,长期债务高达213.7亿美元。

其次,看财报提到Q4股权激励费用达1.57亿美元,全年6.30亿美元。这在科技公司中虽属常态,但在亏损状态下,这个股权激励的稀释效应 就进一步侵蚀了股东权益。

第三,也是最关键的,很多大厂也都在面临这个问题,资本开支CapEx的失控。 2025年全年CapEx达149亿美元,其中Q4单季82亿美元。更让人担心的是,他们公司指引2026年CapEx将达到300-350亿美元,是2025年的两倍以上。

Intrator对此的解释是"我们故意决定以更快的速度建设,这是由客户迫切希望更快获得更多基础设施的需求驱动的。" 这种先建设,后盈利的策略,让人联想到亚马逊AWS早期的扩张路径,但也引发了市场对资金消耗和回报周期的担忧。

好在他们的客户结构非常稳当,有超大规模云客户Hyperscalers,包括OpenAI、微软等,这是他们的收入主力。还有AI原生企业,Q4新增Cognition,Cursor,Midjourney,Runway等明星公司。

还有传统企业Mercado Libre、CrowdStrike等,显示他们的客户基础正在多元化。甚至有些金融机构,例如高盛,摩根士丹利等投行也开始成为他们的客户。管理层透露,Q4新增的预留实例Reserved Instance客户数量是历史上任何季度的两倍,且合同加权平均期限从4年延长至5年。这表明客户对CoreWeave的长期承诺正在加深。

这次CoreWeave的财报风暴,为整个AI基础设施行业提供了重要启示,虽然需求真实存在,但节奏可能被高估。 668亿美元的backlog证明AI算力需求不是泡沫,但市场可能高估了需求的增长速度。Q1指引的miss表明,即使是最激进的AI公司,其基础设施部署也存在周期性波动。

第二,规模扩张的边际成本递增。 当CoreWeave试图从850兆瓦扩张至1.7吉瓦时,其面临的挑战不仅是资金,更是人才、供应链、电力获取、监管审批等物理约束。CEO Intrator承认,Q4的加速部署是"调动了整个组织的力量"才实现的,这种强度难以持续。

第三,盈利能力的时间陷阱。 虽然有时候市场愿意为长期增长,而忍受短期亏损,但这个短期的定义正在缩短。CoreWeave预计2027年实现盈利,但如果届时AI需求放缓或竞争加剧,这一时间表可能再度推迟,引发新一轮估值下调。

总体看下来,这次CoreWeave 2025财年Q4财报,是一份充满矛盾的财报,它既展示了AI基础设施建设的历史性机遇,也暴露了高成长企业在资本密集型行业中的脆弱性。它既有668亿美元backlog的定心丸,也有Q1指引miss的惊吓。

它既是最快达到50亿美元收入的云公司,也是单季亏损4.52亿美元的资金黑洞。而市场正在用极端的价格波动表达这种矛盾,盘后暴跌18%,反映了投资者对短期指引的失望,也可能是对AI板块整体估值的重新校准。

对于长期投资者而言,CoreWeave的故事远未结束。 AI算力需求的真实性和持续性,已在过去两年得到验证。CoreWeave作为NVIDIA最核心的云合作伙伴之一,其技术能力和执行速度确实领先于大多数竞争对手。如果公司能够在2026年顺利执行300-350亿美元的CapEx计划,并在2027年实现盈利承诺,当前股价可能提供一个难得的入场机会。对于想要进场CRWV的朋友, 可以从这些关键指标去观察.

投资CoreWeave本质上是在投资一个关于AI未来的宏大叙事。我们相信AI将重塑全球经济,相信算力将成为新时代的基础设施,相信CoreWeave将成为这一变革的核心受益者。但正如所有宏大叙事一样,现实的发展路径往往比故事更加曲折,时间尺度也更加漫长。

在CoreWeave财报发布后的暴跌中,市场正在经历从贪婪到恐惧的情绪转换。对于理性的投资者,这或许正是区分投机与投资的关键时刻。是跟随恐慌抛售,还是基于基本面做出独立判断?CoreWeave的2026年表现,将给出答案. [鬼脸]

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论