《港湾商业观察》施子夫

2026年3月3日,深圳证券交易所上市审核委员会召开2026年第9次上市审核委员会审议会议,审议惠科股份有限公司(以下简称,惠科股份)的首发上会事项。

2022年6月,惠科股份的深市创业板获受理,保荐机构为中金公司。在经过一轮审核问询函后,惠科股份选择主动撤回上市申请。

2025年6月,惠科股份卷土重来,公司选择递表深市主板,并分别收到监管层下发的两轮审核问询函及审核中心意见落实函。

1

收入增速放缓,一季度净利润负增长

天眼查显示,惠科股份成立于2001年,公司是一家专注于半导体显示领域的科技公司,主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。

按照产品类型划分,惠科股份的70%左右的主营业务收入来自半导体显示面板,剩余收入则来自智能显示终端。从2022年-2024年以及2025年1-6月(以下简称,报告期内),半导体显示面板实现销售收入分别为194.6亿元、251.53亿元、289.93亿元和138.05亿元,占当期主营业务收入的74.48%、72.28%、73.83%和74.74%。

期内,智能显示终端实现收入分别为66.68亿元、96.45亿元、102.78亿元和46.65亿元,占当期主营业务的25.52%、27.72%、26.17%和25.26%。

具体销售指标方面,报告期内,半导体显示面板的销量分别为1.71亿片、3.32亿片、4.43亿片和2.37亿片,呈快速增长趋势;半导体显示面板的单价分别为114.12元/片、75.83元/片、65.44元/片和58.15元/片,持续下降。

同一时期,公司智能显示终端的销量分别为981.58万台、3305.68万台、5072.63万台和2781.77万台;终端产品的单价分别为679.14元/台、291.77元/台、202.62元/台和167.71元/台,单价持续下降。

惠科股份在招股书中表示:2022年,受外部偶发性特定事件、显示面板厂商降价去库存、行业下游需求疲软等因素影响,同时叠加地缘政治冲突、全球经济下行压力加大等因素,显示面板行业景气度较低,公司与同行业可比公司经营业绩普遍出现大幅下滑或亏损情形。

报告期内,公司实现营收分别为269.65亿元、358.24亿元、402.82亿元和189.97亿元,净利润分别为-20.93亿元、28.45亿元、36.5亿元和22.19亿元,扣非后归母净利润分别为-33.33亿元、14.48亿元、25.7亿元和15.78亿元。

针对2022年亏损,惠科股份表示,主要系:第一,受外部偶发性特定事件影响,消费电子行业需求于2021年提前释放,导致2022年整体需求疲软;第二,受过往两年新增产线的积极爬坡和产能释放的影响,2021年全球LCD产能显著增加,2022年显示面板厂商库存压力加大,受供需失衡的影响,显示面板价格走低,显示面板厂商通过降价策略去库存,进一步推动面板价格下跌;第三,显示面板行业具有一定周期性波动特点,公司经营业绩受到供需波动影响,同时叠加地缘政治冲突、全球经济下行压力加大等因素,显示面板行业景气度较低,2022年公司与同行业可比公司经营业绩普遍出现大幅下滑或亏损情形。

在经历大幅亏损后,惠科股份的净利润很快实现稳步增长。除了明显能看出巨幅亏损外,公司也面临业绩增速明显放缓的风险。2023年、2024年和2025年1-6月,公司主营业务收入增长率分别为33.18%、12.85%和0.38%。

报告期内,惠科股份的主营业务毛利率分别为-1.5%、16.58%、18.12%和21.24%,毛利率存在一定波动,主要受到主要产品市场价格波动、原材料价格波动、产能利用率变动等因素影响。

2025年度,惠科股份实现营业收入408.71亿元,同比增长1.46%;净利润39.16亿元,同比增长7.26%;扣除非经常性损益后归属于母公司所有者的净利润29.1亿元,同比增长13.24%。

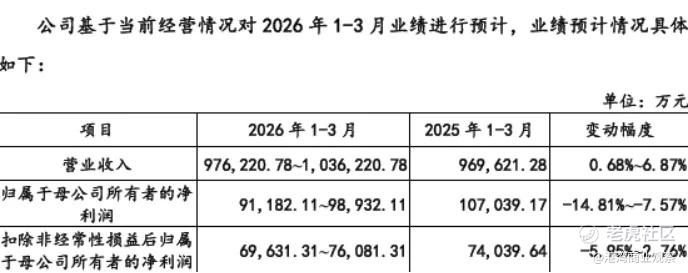

基于当前经营情况,公司预计2026年1-3月实现营业收入为97.62亿元-103.62亿元,同比变动率为0.68%-6.87%;预计归属于母公司所有者的净利润为9.12亿元-9.89亿元,同比变动率为-14.81%--7.57%;预计扣除非经常性损益后归属于母公司所有者的净利润为6.96亿元-7.61亿元,同比变动率为-5.95%--2.76%。其中归母净利润及扣非后归母净利润均出现负增长,业绩承压。

2

研发费用率不断走低,资产负债率70%

在惠科股份的利润构成中,公司还享受到一定的政府补助及税收优惠。

报告期内,公司计入当期损益的政府补助金额分别为28.38亿元、15.64亿元、9.06亿元和4.66亿元,金额较大。截至2025年6月末,公司与政府补助相关的递延收益金额为17.38亿元,该递延收益余额在未来五年内每年摊销进入当期损益的金额预计在1-3亿元之间。

而若未来惠科股份获得的政府补助金额大幅减少或无法获得新增的政府补助,公司计入当期损益的政府补助金额将大幅降低,可能对公司的盈利水平产生一定的不利影响。

市场较多声音对惠科股份此次闯关深市主板自身技术实力提出了疑问。

报告期内,公司的研发费用分别为14.32亿元、13.24亿元、14.15亿元和6.13亿元,占营业收入的比例分别为5.31%、3.7%、3.51%和3.23%,期内研发费用率出现明显下滑。而同一时期,同行业可比公司研发费用率均值分别为4.89%、5.31%、5.5%和5.57%,要略高于当期惠科股份的研发费用率水平。

在业务发展的过程中,惠科股份还产生了较高的存货及应收账款。

报告期各期末,公司存货账面价值分别为49.58亿元、68.01亿元、61.84亿元和77.3亿元,占公司流动资产的比例分别为21.04%、17.82%、14.22%和16.05%;存货账面余额分别为63.26亿元、72.23亿元、64.49亿元和79.94亿元,占流动资产的比例分别为21.04%、17.82%、14.22%和16.05%。

各期,存货跌价准备金额分别为13.68亿元、4.22亿元、2.65亿元和2.63亿元,占存货账面余额的比例分别为21.63%、5.84%、4.11%和3.29%,主要为对库存商品计提的存货跌价准备,各期末占比在70%左右。

报告期各期末,公司应收账款账面余额分别为36.67亿元、51.84亿元、60.8亿元和60.72亿元,占各期营业收入比例分别为13.6%、14.47%、15.09%和15.98%;应收账款账面价值分别为36.29亿元、51.29亿元、60.16亿元和60.06亿元;应收账款坏账准备分别为3784.21万元、5483.59万元、6452.05万元和6548.49万元。

惠科股份所处的半导体显示行业具有重资产、资金投入大、建设周期长的特点,项目建设资金投入和日常营运资金需求量较大。近年来,公司通过银行借款、发行债券等债务融资方式进行融资的规模较大;同时,公司采用自有资金、自有资金与国有资本或市场化资金相结合的方式进行投产运营,近年来陆续与滁州、绵阳、长沙、北海、郑州等地方国资合资成立半导体显示或智能终端等项目子公司,相关项目子公司存在待收购股权。

截至2025年6月末,公司待收购股权、已收购尚未支付的股权转让款和附有收购义务的少数股权余额合计129.42亿元。

同时,惠科股份也表示,截至招股书签署日,公司、阳光国际、深圳金飞扬等股东及公司实际控制人王智勇与外部投资者历史上签署的对赌安排条款均全部终止履行,且不存在恢复条款,对赌已全部彻底清理,各方不存在纠纷或潜在安排。

截至2025年6月末,公司负债总额为691.53亿元,其中有息负债427.09亿元。2025年1-6月,公司利息支出为5.24亿元,利息支出占利润总额的比例为19.84%,利息支出规模相对较大。除偿还各类负债外,公司还需结合业务发展规划建设投资项目、依照子公司公司章程缴纳子公司注册资本等,各类其他支出的资金需求较大。

报告期各期末,公司合并口径资产负债率分别为69.11%、69.46%、68.79%和66.99%,流动比率分别为0.64倍、0.85倍、0.99倍和1.17倍,速动比率分别为0.51倍、0.69倍、0.85倍和0.98倍,资产负债率较高,流动比率和速动比率较低。

报告期各期末,公司货币资金包含一年以上的定期存款和大额存单,相关定期存款和大额存单存在约定的存续期限,流动性受到一定限制。

而上述同一期间内,同行业可比上市公司的资产负债率(合并)均值分别为52.61%、54.05%、53.93%和54.03%,流动比率均值分别为1.43倍、1.37倍、1.27倍和1.32倍,速动比率均值分别为1.09倍、1.1倍、1.01倍和1.01倍。不难看出,惠科股份的资产负债率略高于同行业可比公司平均水平。

报告期各期末,公司一年内到期的非流动负债分别为101.86亿元、81.5亿元、98.7亿元和85.54亿元,占流动负债比例分别为27.66%、18.05%、22.52%和20.78%,主要由一年内到期的长期借款、待收购股权款、融资租赁款、应付债权、应付股权转让款等构成。

其中,一年内到期的长期借款分别为12.46亿元、24.14亿元、35亿元和39.13亿元,一年内到期的待收购股权款分别为48.02亿元、26.45亿元、31.88亿元和21.13亿元,一年内到期的应付股权转让款分别为5.13亿元、5.83亿元、9960.8万元和0万元。

截至报告期各期末,惠科股份的经营活动产生的现金流量净额分别为64.01亿元、55.75亿元、109.96亿元和40.54亿元。

3

募资85亿元背后,2年分红6亿

此次IPO,惠科股份计划拟使用募集资金85亿元,其中25亿元用于长沙新型OLED研发升级项目,30亿元用于长沙Oxide研发及产业化项目,20亿元用于绵阳Mini-LED智能制造项目,10亿元用于补充流动资金及偿还银行贷款。

在高额债务的压力下,2024年、2025年1-6月,惠科股份分别分配现金股利2亿元、4亿元,累计现金分红6亿元。“一边大额分红,一边募资补流”,惠科股份募资必要性无疑引起市场的质疑。

深度科技研究院院长张孝荣表示:对赌协议产生的巨额赎回负债会虚增公司资产负债率,引发监管对财务稳健性的关注。虽然这并非IPO绝对障碍,但增加了审核复杂度。通常需要在申报前清理,若处理不当或解除时间过近,有可能引发股权稳定性问询,影响上市进程。

内控方面,惠科股份在历史上存在股权代持行为。2024年1月1日,王智勇、雷健、卢集晖、徐强共同签署《合作合同》,约定自2004年1月1日起上述四人分别按照65%、17%、9%、9%的比例实际享有权利并承担风险,因此,自2004年1月1日至2010年2月11日(阳光国际第二次股份转让完成)期间,公司存在股权代持情况,王智勇持有的惠科有限的股权中,代雷健、卢集晖、徐强分别持有惠科有限17%、8.99%、9%的股权(卢集晖同时通过阳光国际间接持有公司0.01%的股权)。

截至2010年2月11日,王智勇、雷健、卢集晖和徐强四人关于公司的股权代持关系已经全部解除,该四人目前间接持有的公司股份权属清晰、稳定,不存在任何委托持股的情况,该四人就股权代持及解除、股权代持期间公司的历次股权变动、间接持有的公司股份等事宜不存在任何纠纷或潜在纠纷。(港湾财经出品)

精彩评论