欢迎点击关注公众号,获取更多市场信息、资料及行情讨论↓↓↓

欢迎大家在文末留言,一同分析、讨论。

恒生指数和恒生科技指数的第一大权重股腾讯将于3月18日公布2025年四季报,我们先来看一下鹅厂2025年前三季度的表现:

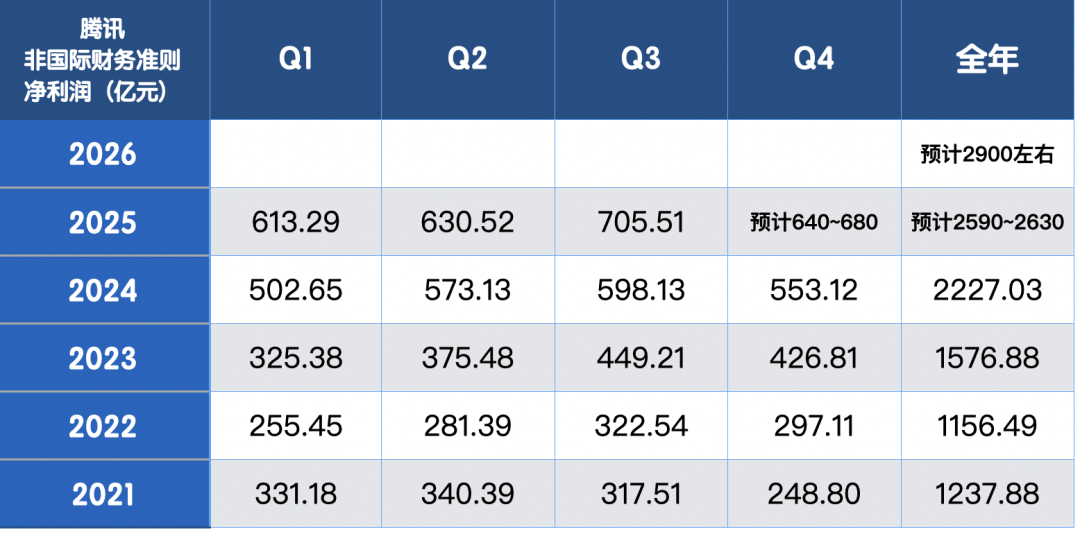

前三季度,公司总收入5574亿元,同比增长14%,非国际准则净利润(Non-IFRS)达1949亿元,同比增长16%。

25年Q3,腾讯收入1929亿元,同比+15%,其中增值业务(游戏+付费会员等)958.6亿,同比+16%;营销服务即微信内朋友圈、视频号等的广告,收入362.4亿,同比+21%;金融和企业服务收入581.7亿,同比+10%。

大鹅的业绩真是一如既往的优秀,上市二十年来几乎一直保持着稳健的增长。随着视频号的成功孵化,腾讯的业绩这两年还出现了一波加速上涨,2024年的利润几乎是2022年的两倍,在如此高基数的背景下,仍能实现跨越式增长,难能可贵。

业绩前瞻

国际投行对腾讯Q4营收的预测落在了1930~1950亿这样一个区间里,同比+12~13%,Non-IFRS净利润预测范围是640~660亿,中金给出了680亿的预期,同比增速15~20%。

也就是说,腾讯2025年全年的非国际准则净利润可达2590~2630亿元。对于2026年,投行预计公司总营收可达8100~8300亿元,Non-IFRS净利润在2900亿元左右,都是同比10%左右的增幅。中金对2026和2027年Non-IFRS净利润的预测为2948亿和3269亿。

估值

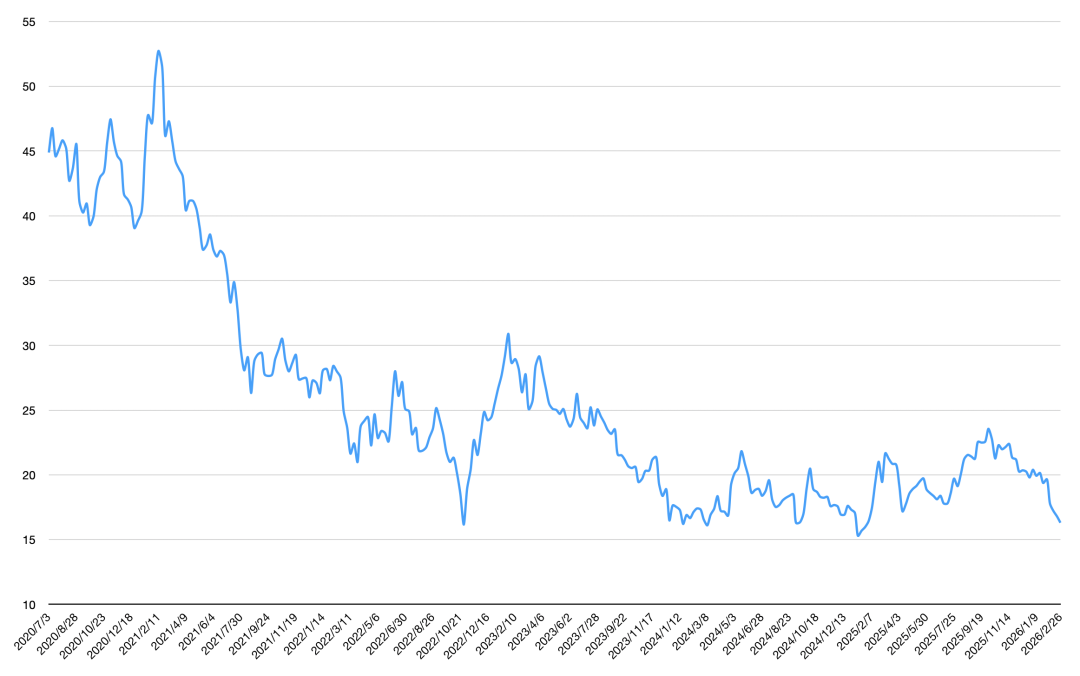

2月以来,腾讯股价持续下跌,二月一整月股价下跌近15%。本周四腾讯最新市值4.08万亿RMB,按Non-IFRS净利润计,滚动PE已跌至16.3倍,通过下图可以看到,低估水平与2022年10月底、2024年初等几个超级大底相当。如果按25年2590~2630亿的利润来看前瞻市盈率,目前的估值已几乎是历史最低水平了。

至于股价走弱的原因,很多人将其归咎于AI发展的“掉队”,元宝无论是性能还是日活都不及豆包和千问,春节前的10亿红包营销打出去,也未见明显效果。当然这里也有许多其他的因素,最近港科集体拉垮,亚太资金近期集中流向日韩,追捧韩国股市的那些AI硬件股,港股的软件公司普遍表现不佳。在资金和情绪主导之下,空头们借机炒作AI红包大战、字节是恒科集体的敌人等鬼故事,趁着港股年报前的静默期无法回购,又使劲做空了一把。

展望

又一次来到了非常低估的时刻,腾讯接下来如何破局呢?可以关注这几点:

基本面的改善:这里可以是AI方面的追赶,比如元宝后续的更新迭代,充分利用社交场景、发挥微信优势,混元大模型实现奋起直追

业绩的持续增长:不管怎么说,大鹅的业绩继续稳步增长,今年利润达到2900亿,明年就突破3000亿了,未来逐年还将继续稳步增长,靠实打实的业绩来推动股价上行,就像最近三年股价从200多涨到五六百一样

市场资金层面的改善:美联储降息虽然推迟,但今年后边还有两次降息,人民币升值、相对宽松流动性的环境下,腾讯等港股龙头公司在资金面是有保障的

回购:3月18号放榜后,静默期一过,大鹅每天无论是5亿、6亿还是10亿的回购,足以让许多空头闻风丧胆

聊了这么多,都2026年了,我们还在按着计算器,计算着腾讯PE到底是15倍、16倍还是18倍,使劲的研究今年的、明年的利润是多少亿,能增长多少,分析着公司是一般低估还是严重低估,也真是令人唏嘘不已。像腾讯这样一个拥有着14亿深度用户、有着这样巨大流量入口及前沿技术的公司真心不该是这样的估值。当其他很多公司在畅想着更高的市梦率时,大鹅却在等待价值回归。也罢,这说明腾讯的股价没有泡沫,有着更高的安全边际。

这两天也看到有人说已清仓了恒科,或许在短期看这些人是对的,因为我们常说港股很容易跌过头的,跌过头的时候也是完全无视基本面的。而从长期和价投的角度看,腾讯等恒科公司拥有着稳定的业绩、健康的资产负债表、充裕的现金流和领先的前沿技术,无疑是近十多年来中国最优秀、赚钱能力最强的一批公司。如今市场又非常慷慨的给了低吸的机会,星河当然会选择欣然接受。余下的就交给时间了,我们等以后再来回看。

下一篇我们来对外卖三傻的业绩进行前瞻。今天就这么多,继续看吧。

精彩评论