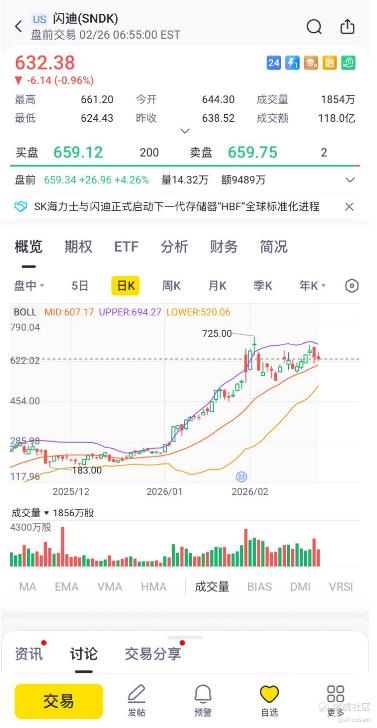

去年以来,存储概念股闪迪SanDisk股价曾经历一轮大涨,是好多朋友压中的10倍股,百倍股。他的大涨,主要受人工智能AI推动NAND存储需求增加的预期提振。然而,因面临周期性压力、三星竞争加剧以及西部数据减持,SanDisk股价近期波动剧烈,曾一度大跌超8%, 还以为他们会就此寂寞了呢。然后,他们发布了财报,宣告王者归来,再次飞涨! 今天的股票异动明星, 就是 $闪迪(SNDK)$ 啦 [财迷]

这个季度,SNDK的营收与盈利强劲超预期,营收30.3 亿美元,同比增长61%(预期26.7 亿),受AI基础设施建设提速带动,SNDK的数据中心业务营收环比增长 64%。随着AI应用从“训练”向“推理”转型,市场对高容量、高性能NAND快闪记忆体的需求出现井喷,导致严重的供不应求。

每股收益EPS6.20 美元,远超预期的 3.31 美元。由于市场进入卖方市场,SNDK每GB的平均销售价格ASP在本季度增长了 30%以上。分析师预计2026年NAND闪存价格将持续保持坚挺。难怪EPS能这么优秀。看看个股页面的这个季度对比图,EPS从2025Q4的-0.23,到现在2026Q2的神迹反转6.20,这是一个结构性反转。他们这是要上天啊,下个季度的EPS预期直接挂在月球上了啊。[开心]

他们的盈利同比增长超过5倍以上,数据中心业务环比增长 64%,成为增长核心动力。2026Q2净利润8.03亿美元。

更离谱的是,他们第三季度指引远超市场预期,他们公司给出了更加惊人的Q3预测,收入44–48 亿美元,市场仅预期29亿。每股收益EPS为12–14 美元,市场的预期是5.11美元。

这么看来,因为AI数据中心需求爆炸,供需极度失衡,AI训练,推理带来史无前例的NAND/SSD需求,数据中心业务环比增长 64%(已成公司增长主引擎),全行业处于供应短缺,企业争抢产能。供给不足,下游强需求,于是NAND进入卖方市场,SNDK成为最大受益者。

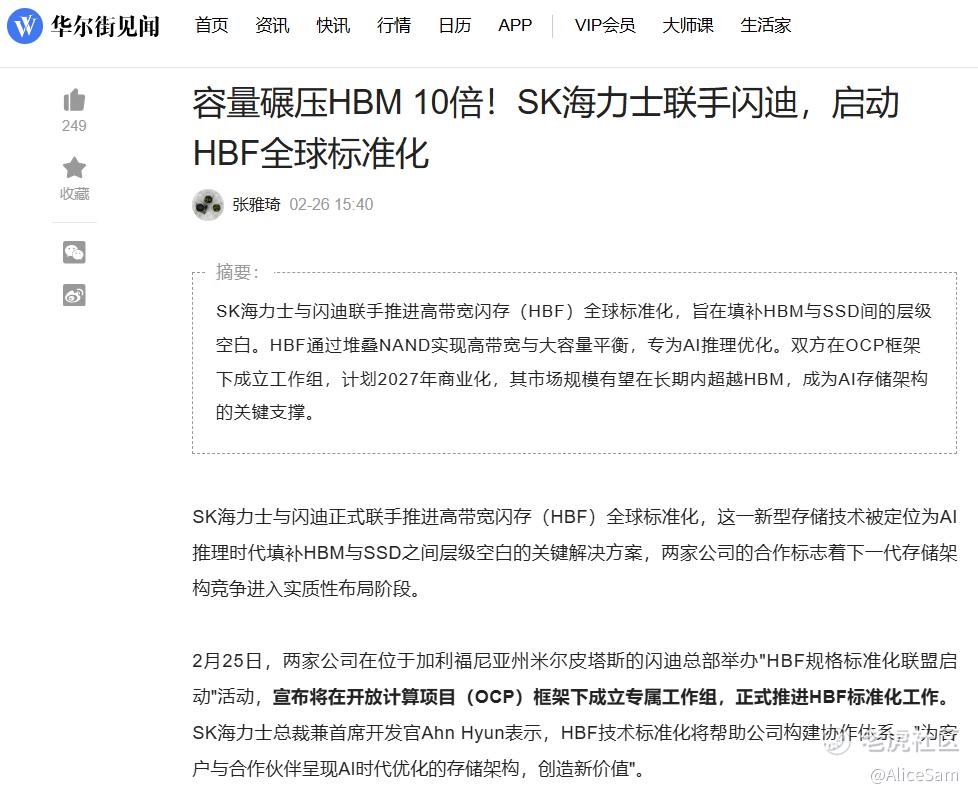

看新闻说,闪迪与SK海力士宣布启动HBF(High Bandwidth Flash)规格标准化联盟,发布下一代面向AI推理的存储器解决方案,这一技术合作旨在解决日益增长的人工智能数据处理需求,这也是一个重大利好消息啊,跟财报叠堆了。[开心] 此次标准化启动意味着,能够同时提供HBM与HBF的全栈存储解决方案供应商战略地位将持续提升。

财报发布后,华尔街纷纷上调目标价。例如,花旗银行将目标价从490大幅上调至750,Wedbush甚至给出了 740的目标价。同时,Vanguard等大型机构也在近期大幅建仓。

尽管闪迪的基本面强劲,但目前SNDK估值处于历史高位,且存储行业具有较强的周期性,我还是不敢进场,我担心短期波动风险。看看再说吧。[暗中观察]

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论