昨夜美股三大股指继续下跌,因特朗普关税不确定性以及一份报告:

CitriniResearch与Alap Shah一份“来自未来的宏观备忘录”提出一个虚构的命题:AI多次超越乐观预期并不必然利多资产与经济,相反,充沛的机器智能可能通过挤压劳动收入与消费循环,触发一场由“生产率繁荣”引出的需求收缩与金融再定价。

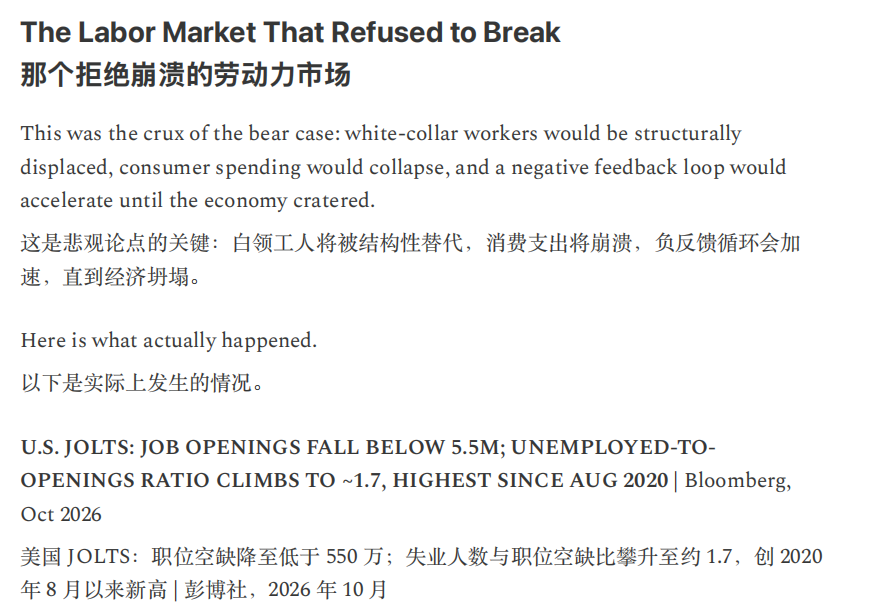

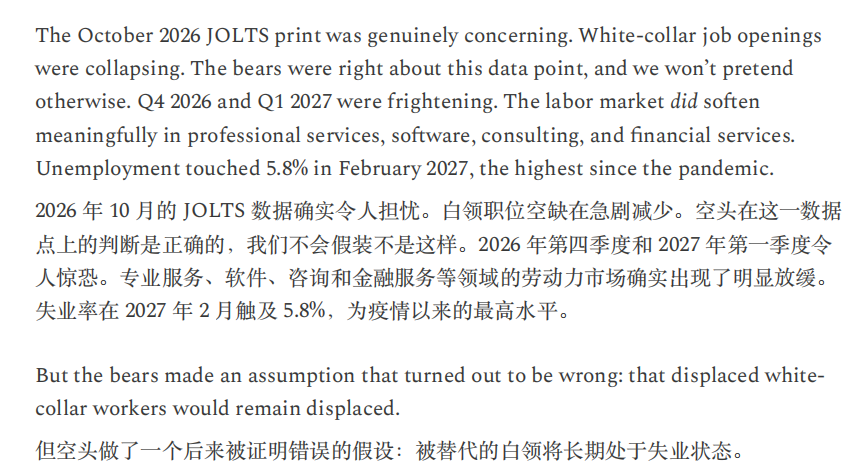

在这份以“2028年6月”为时间锚点的思想实验中,美国失业率升至10.2%,较预期高0.3个百分点,数据公布后市场下跌2%,标普500从“2026年10月高点”累计回撤38%。备忘录称,交易员对冲击已趋于麻木,六个月前类似数据本可能触发熔断。

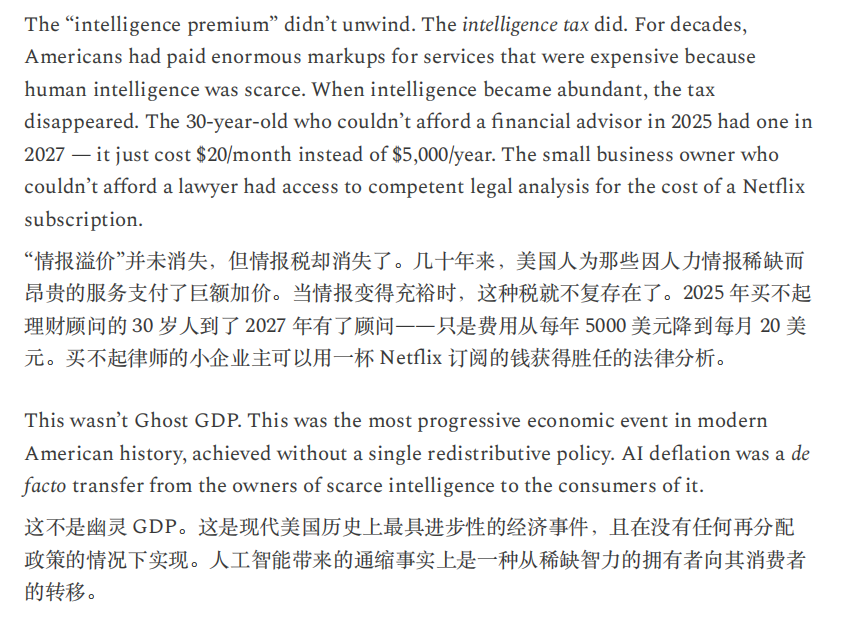

报告将危机路径拆解为两条相互强化的链条:一条发生在实体经济,AI能力提升推动白领岗位被替代,实际工资增速塌陷,消费占比高的“以人为中心”的经济萎缩,形成“没有自然刹车”的负反馈回路,市场一度只看AI、但经济本身开始变形,催生所谓“Ghost GDP”,即产出计入国民账户却难以在真实经济中循环。

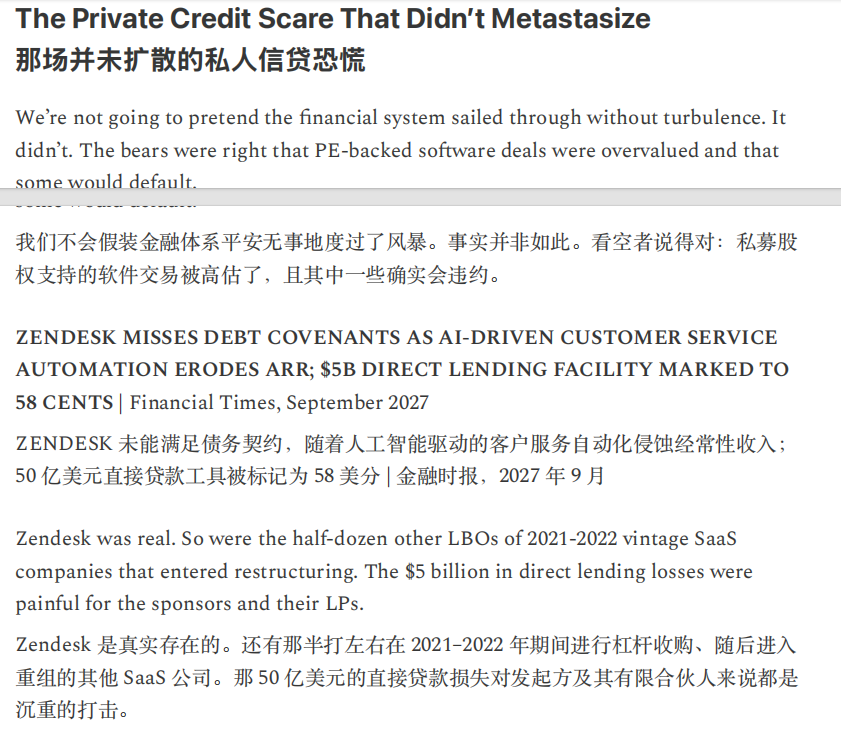

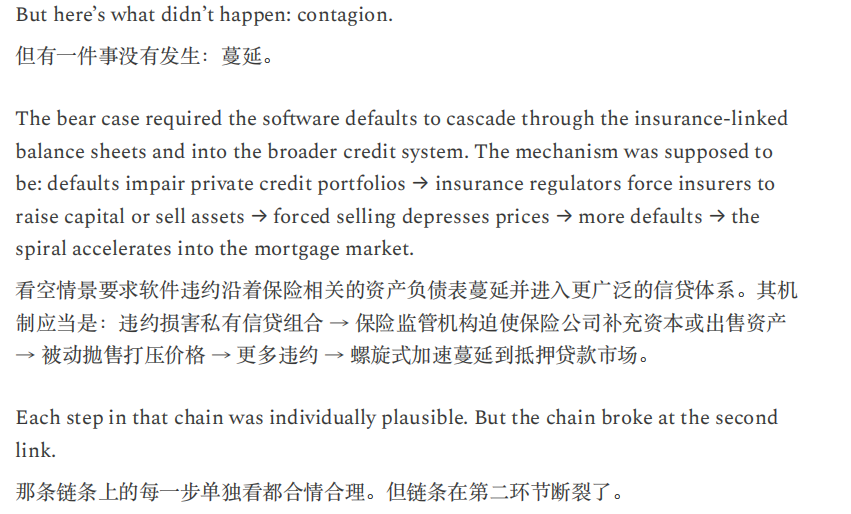

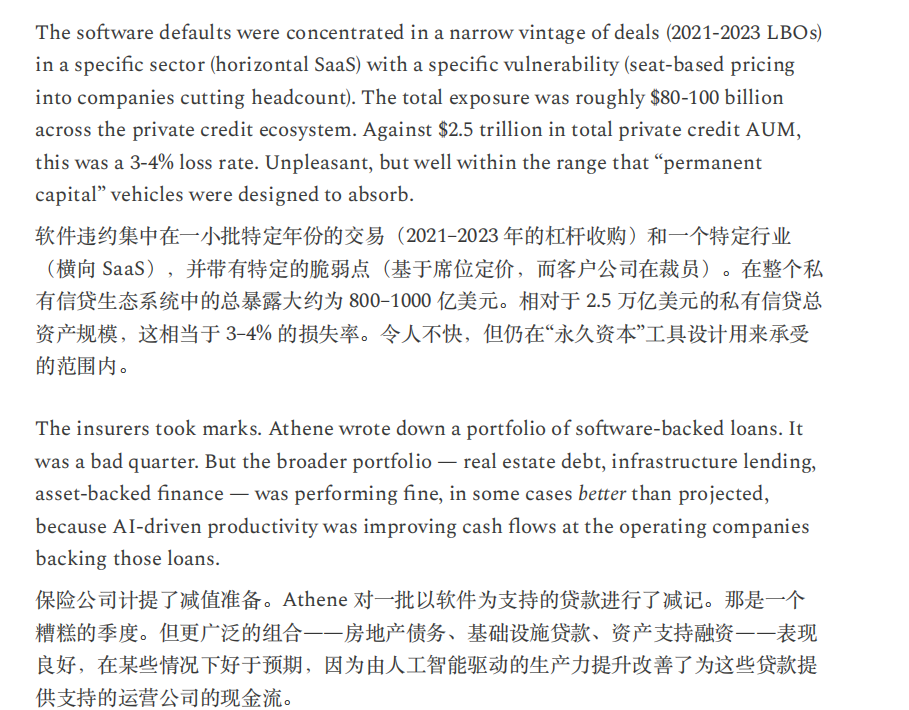

另一条发生在金融体系,收入预期的结构性受损开始侵蚀私募信贷与住房按揭等建立在白领现金流之上的资产定价,并迫使监管与政策讨论加速,但报告同时强调,政策响应持续滞后,公众对政府“救援能力”的信心下降,正在放大通缩螺旋风险。

或许,正如Citrini所言,“当机器产生的输出等同于1万名白领,却不消耗一分钱的社会服务时,这不叫经济奇迹,这叫经济瘟疫。”

昨夜,由于上述利空,美股软件股再次暴跌,IGV跌至2024年8月套息交易闪崩以来最低,许多反弹的Saas股继续暴跌。另外,还有一个惊人的细节:文章被点名的股,包括但不限于Saas,金融股都悉数暴跌。例如,CEWD下跌9.85%,SNOW下跌8.64%;金融股也全线大跌,被点名的万事达跌5.77%,VISA跌4.5%,美国运通暴跌7.2%。可以说,这种末日预言一旦自我实现,就会陷入类似通缩一样的螺旋中,很难跳出恶性循环了。

而亚洲AI公司幸免遇难,甚至因为被作者点名表扬而上涨。今天智谱和minimax都反弹,部分收复了昨天暴跌的损失。

此外,Cluade再次冲击软件股:Anthropic宣布旗下AI编程工具可以帮助实现COBOL编程语言的现代化改造,引发IBM暴跌超13%,创下2000年以来最大单日跌幅。COBOL是一种古老的编程语言,主要在IBM的大型机(IBMmainframe)上运行,常见于对系统可靠性要求极高的政府部门和金融机构。Anthropic表示,借助AI,团队可以在数季度内而非数年内完成COBOL代码库的现代化改造,导致稳健的IBM也暴跌。

笔者认为,文中这种情况过于悲观且终局思维。就目前来看,美国劳动力市场稳健,AI裁员没有想象中厉害,甚至因为开发AI还造就了许多新岗位。经济增长稳健,非农生产率提高,代表AI确实对生产力提升有所贡献,而且占比不小。软件股确实面临冲击,但笔者认为哪怕按照没有甚至负增长来估值,价格也不贵,何况目前不存在直接亏损退市的风险。信贷市场则存在一些裂痕,也是需要注意监测的,但白宫给星际之门背书,AI巨头背靠国家队,如果暴雷有人兜底。通缩担忧更是过于夸张,现在美国通胀还持续高于预期和美联储目标,除非生产率一夜之间上涨几倍,不然现在的美国担忧通缩就像中国足球担忧奖杯太多陈列室放不下怎么办一样。

全文如下,比较长,各位耐心阅读。

报告原文已经上传,其他外资报告,市场解读,英伟达财报前瞻也已经更新,欢迎各位加入讨论。

精彩评论