昨晚刷朋友圈,看到有人在讨论春晚机器人表演,我特意回看了那段《武BOT》——几十台宇树机器人齐刷刷地后空翻、跑酷、耍棍,动作行云流水。当时我第一反应是:这些机器人眼睛够尖的啊,怎么做到实时协同不撞车的?

在媒体采访中,宇树科技表示,其采用高并发集群控制系统,自研AI融合定位算法,实现几十台机器人实时协同动作,超低同步延迟;AI算法结合3D激光雷达,保障机器人在剧烈运动后仍能精准定位。查了下资料,宇树两款人形机器人全部搭载了禾赛的JT128激光雷达。几十颗禾赛雷达同台工作,为机器人提供360°无死角的环境感知,这才有了全球首次全自主人形机器人集群武术表演。

春晚舞台上的“隐形主角”

有意思的是,这一幕恰好浓缩了禾赛的两个核心逻辑:激光雷达不仅能在车上装,还能在机器人身上装;不仅是汽车的标配,更是物理AI的基建技术。

但看看禾赛现在的股价,再看看它的真实质地,我觉得市场可能还没反应过来。

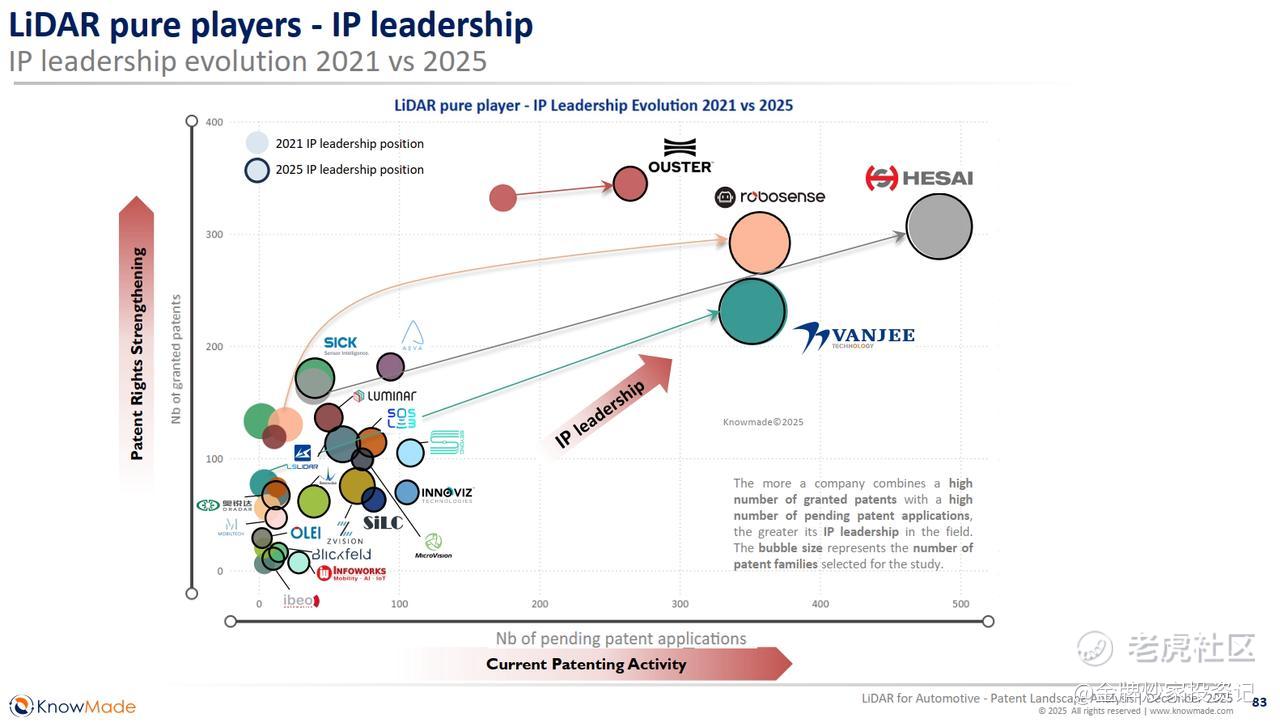

先说技术实力。法国知名分析公司Yole旗下的知识产权专业机构KnowMade刚发了份报告,禾赛激光雷达专利数量全球第一,专利综合强度全球第一。这不是那种注水的数量第一,而是实打实的质量领先——抗干扰专利全球第一,SPAD/SiPM探测器专利数是行业第二名博世的2倍,是其他同行最高40倍。

专利全球第一,不只是数量优势

为什么要强调专利?因为激光雷达行业已经进入全方位竞争时代,光靠讲故事不行了,得看谁有真正的技术壁垒。禾赛在全球拿下了2071项授权专利及申请中专利,覆盖中、美、欧、日等关键市场。这种布局不是一天两天能赶上的。

再看交付量。2025年禾赛激光雷达交付超160万台,其中ADAS产品约140万台,累计交付突破200万台,是全球首个达成这个里程碑的激光雷达企业。更重要的是,禾赛规划年产能要翻番到400万台,泰国工厂也在建了。

有人可能会说,这些数据是不是市场已经消化了?我觉得未必。禾赛现在的估值,更像是一个纯汽车零部件供应商的定价,但它其实有更强的延展性。

被“汽车股”标签掩盖的机器人潜力

这次春晚宇树机器人搭载禾赛雷达,就是一个信号。具身智能是2026年的大主题,而机器人要感知环境、要避障、要定位,激光雷达是绕不开的感官。禾赛JT系列激光雷达累计交付已经突破20万颗,是当前搭载具身智能机器人最畅销的迷你型360°雷达。这个赛道如果跑起来,禾赛的想象空间就不止于汽车了。

还有一个容易被忽视的点:英伟达。禾赛和英伟达达成了深度合作,共同推动L4级自动驾驶规模化部署。在AI算力巨头眼里,禾赛是感知层的重要拼图。这种生态位的价值,往往会被单独看财报的人忽略。

当然,不吹票。禾赛面临的行业竞争依然激烈,海外对手也在追赶,汽车行业的价格战也会传导到供应链。但有一点我觉得比较确定:在激光雷达这个赛道,禾赛的专利壁垒、芯片自研能力、量产交付规模,已经形成了综合优势。

市场有时候喜欢给硬科技公司贴标签,要么是汽车股,要么是机器人股。但禾赛可能两者都是,又两者都不是——它更像是在造物理世界的眼睛。眼睛这个东西,车需要,机器人也需要,未来很多智能设备都需要。

股价短期是投票器,长期是称重机。禾赛现在的价格,称的是汽车的重量,还没称机器人的重量,更没称物理AI基础设施的远期价值。从春晚舞台到全球专利榜首,这家公司正在悄悄完成自己的跃迁。

精彩评论