很多时候大家都会有这个感觉,高胜率并非来自选对牛股,而是来自避开烂公司。段永平曾说,看财报核心目的是排除不合格企业,如刮瓶盖想中奖,见谢字即可停,没有必要继续刮了。这句话道破了价值投资的本质,先不亏钱,再去赚钱。但谢字究竟在哪里?我们普通人该如何系统化地扫描整片雷区?

说到这个,其实段永平曾经分享过他经验,他看财报不只是看数字,而是透过数字看背后的生意模式和企业文化。他也提过六大财报指标,就像一个六维雷达模型,非常实用,就像是为价值投资者和权利金猎手设计的一样,也是一张可直接用于交易前筛查的checklist。

这是问答录里面的原话,我觉得很有意思,就仔细的翻了几遍。他把一家企业的负债结构放在第一维度,当成一家企业的血压监测,这个我非常认同。因为债务是企业的血液,但高血压会致命。段永平偏好低杠杆,轻负债的企业,这不是保守,而是对非对称风险的敬畏。当短期债务占比过高时,它实际上已经陷入了庞氏滚动,靠借新债还旧债,直到某一次再融资失败引发连锁崩塌。

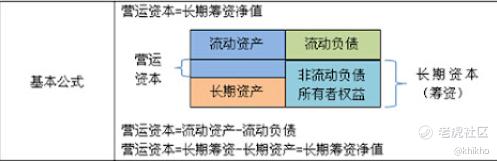

这个有什么信号来识别呢,我觉得最直接的就是看他们的短期债务,如果占比大于50%,那就赶紧亮起红灯了,查看一下他们财报附注中的债务到期结构,如果一年内到期的有息负债超过总负债的一半,意味着这公司正走在钢丝上。借钱成本失控是最危险的信号,如果一家公司营收增长15%,但财务费用暴涨40%,说明它的信用资质正在恶化,融资成本直线上升。营运资本怎么看,看这个公式:

营运资本=流动资产-流动负债

当这个指标长期为负,意味着公司靠占用供应商资金维持运转。这种模式在零售业常见,但在制造业往往是现金流断裂的前兆。

对我们经常做期权的来说,在卖出看跌期权Cash-Secured Put时,标的 公司的负债结构决定了被行权后的真实风险。如果一家公司净现金为负,即使股价跌破行权价,也可能接到了一个烫手山芋。

第二个维度是净现金头寸, 这个我经常忽视的点,可以帮我们鉴定一家公司,是有真家底,还是假繁荣而已,看他们账上的钱是真的吗。

净现金=货币资金-有息负债

这个简单的公式能戳破绝大多数财务魔术,如果一家公司账上有大量现金却同时背负高额有息负债,这是财务造假的高频特征。要小心了。自由现金流为负,加上净现金减少,这是基本面恶化的双重确认。利润可以调节,但净现金的持续减少难以掩盖。净现金为正的公司在危机中拥有反脆弱性。当行业下行时,它们可以逆势收购,当流动性收紧时,它们可以回购股票,这种选择权本身就有价值。

然后是现金流,这是第三维度, 可以帮我们看钱的真假,利润只是个会计数字,可以调节,但真金白银进账很难造假。他曾提到,好的生意应该是先收款后交货或者即时收款,而不是满手应收账款。现金流是财报中最难造假的部分,权责发生制下的利润可以被应收账款、存货调节,但经营现金流CFO需要真金白银的流入。年年有利润,但经营现金流长期为负,这是财务造假的经典画像。

对于FCF稳定且充裕的公司,我们可以选择持有股票,并卖出看涨期权Covered Call,这是一个优秀的收益增强策略。

至于第四维度,费用效率通常人理解成管理层的道德水准。大白话说出来,就是这公司有没有在乱花钱。我们可以看管理费用,销售费用,研发费用的变动趋势,这是观察管理层道德水准的窗口。段永平厌恶靠砸钱买收入那种的增长模式,因为这意味着竞争壁垒薄弱,护城河可能也是烧钱烧出来的假象。打个比方,如果每增加1元收入需要投入超过1元的销售费用,这种增长就不可持续。就像某些互联网公司的烧钱换规模模式,最终证明只是为资本提供了退出通道。如果某个公司管理费用在某季度突然激增30%以上,就需要警惕内部管理失控或利益输送。

或者研发费用资本化比例大于30%,这也可能是利润调节的一个重灾区。将本应费用化的研发支出资本化,可以短期美化利润,但会在未来形成减值压力。例如,某光伏龙头曾将60%的研发费用资本化,两年后商誉减值数十亿。

第五维度是利润可持续性,也就是说,剔除化妆后,公司还赚钱吗。扣除非经常性损益后的净利润是一个需要重点关注的点,非经常性损益包括资产处置收益、政府补贴、公允价值变动等,这些都是不可复制的运气,而非可复制的实力。如果一家公司每年净利润5亿,但扣非净利润只有2亿,说明60%的利润来自一次性项目。这种公司的估值应该打折。还有某些投资型公司的主业在亏损,但是靠炒股或炒楼维持账面盈利,这种公司,也要尽量避免。

其实这个在新能源、半导体等赛道比较常见,如果扣非后利润微薄甚至为负,一旦补贴政策退坡,业绩将断崖式下跌。对于这些利润波动大的周期股,我们可以选择卖出跨式期权Strangle或宽跨式期权Iron Condor,会比单边策略更稳健一点。

第六维度是指扣商誉净资产,收购溢价之外,真实的资产价值是多少?也被戏称为收购狂魔的真面目,商誉本质上是多花的钱。段永平对大规模并购持谨慎态度,因为并购往往伴随着文化冲突和整合风险,扣除商誉后的资产才是公司最踏实的底气。如果一家公司持续通过收购维持增长,需要追问核心业务是否在萎缩?这种体外循环的增长模式极其危险. 例如2021年国内的教育行业,2022年的互联网行业,高商誉公司都经历了惨烈的减值潮。

宁可发展慢,也要活得久,段永平的财报观其实就是在找省心的公司。如果我们发现某家公司能同时满足这六点,那它极大概率拥有一门好生意,且管理层有着非常健康的本分文化。对于我们这些自诩为权利金猎手而言,这一模型尤为重要。期权策略的高胜率幻觉,往往让人忽视尾部风险。当卖出看跌期权时,最大的风险不是被行权,而是被行权后接到了一个烂公司。这个六维雷达的存在,确保我们即使被行权,买入的也是段永平也愿意持有的企业。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论