昨天文章说了,H股的大模型启动,看多的纷至沓来。UBS直接给minimax目标价1000——注意,这篇文章是216写的,当时minimax股价680,昨天收盘已经970了......

报告原文比较长,笔者这里贴几个重要的估值模型和过程:

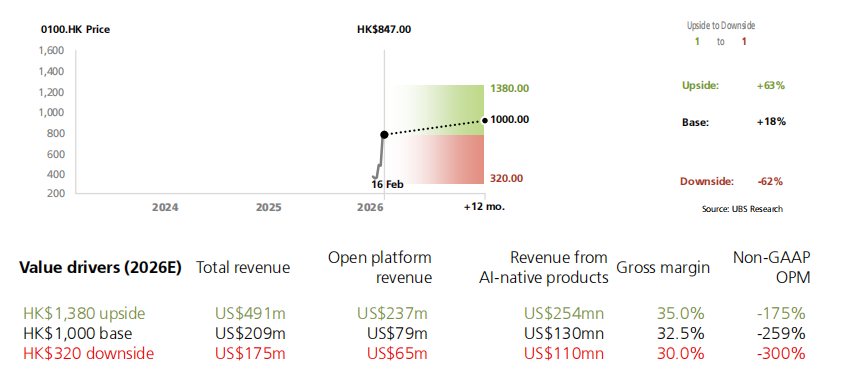

我们对 MiniMax 给予买入评级,目标价 1000 港元。MiniMax 是首批上市的基础模型公司之一,专注于构建专有和前沿 AI 模型,为消费者 AI 原生应用和企业/开发者的开放平台提供支持。我们对加速基础模型行业商业化前景和 MiniMax 持乐观态度,支撑因素是持续的模型迭代和产品创新。我们注意到全球企业市场 AI 货币化势头增强,以及 MiniMax 在快速发展的企业/代理产品(如 Claude Code、OpenClaw)中日益增长的存在,利用其成本性能优势。尽管估值溢价,但我们看到显著的增长上行空间,这可能消化 MiniMax 的估值倍数,因收入规模化实现。

我们认为 MiniMax 的竞争优势在于:1)在模型智能方面展现的技术领导力,从一开始就采取差异化的多模态策略;2)研发效率,由卓越的计算能力利用和组织执行驱动,实现可持续的研发推进;3)商业化快速进展,拥有全面的产品供应和全球规模的市场进入策略。尽管如此,鉴于全球 AI 行业的快速演变,我们认识到关键风险包括宏观、监管和地缘政治不确定性,以及竞争和运营挑战。

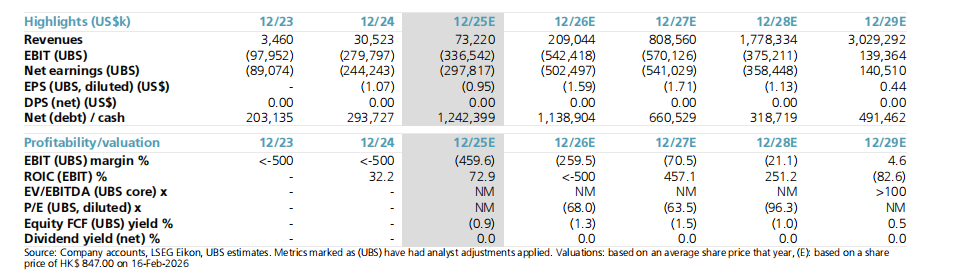

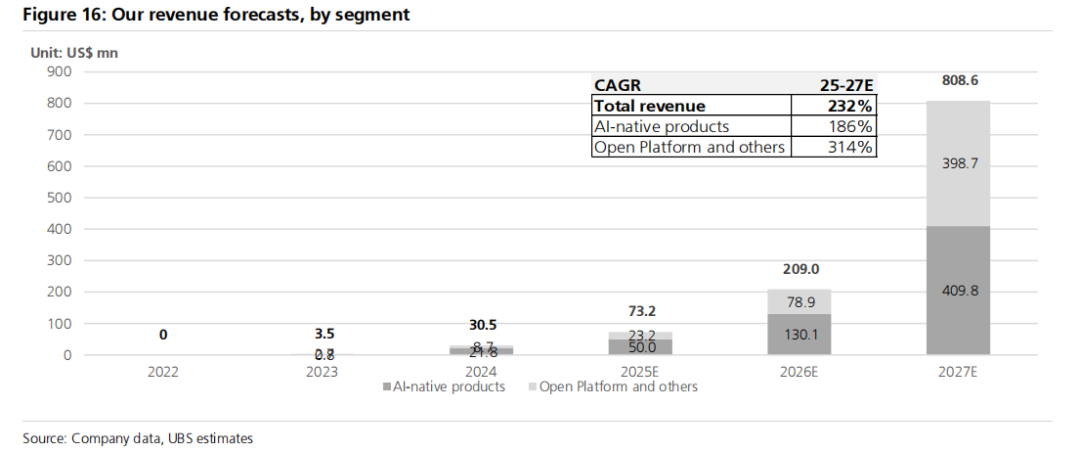

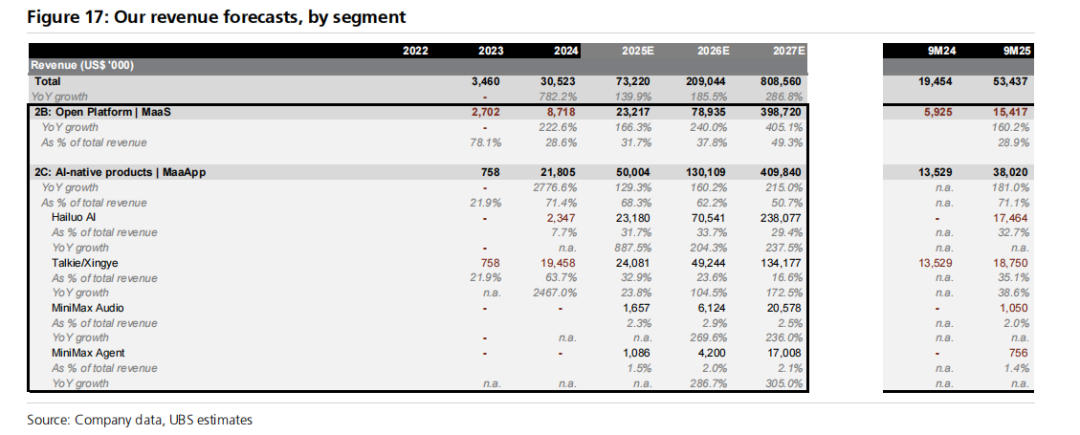

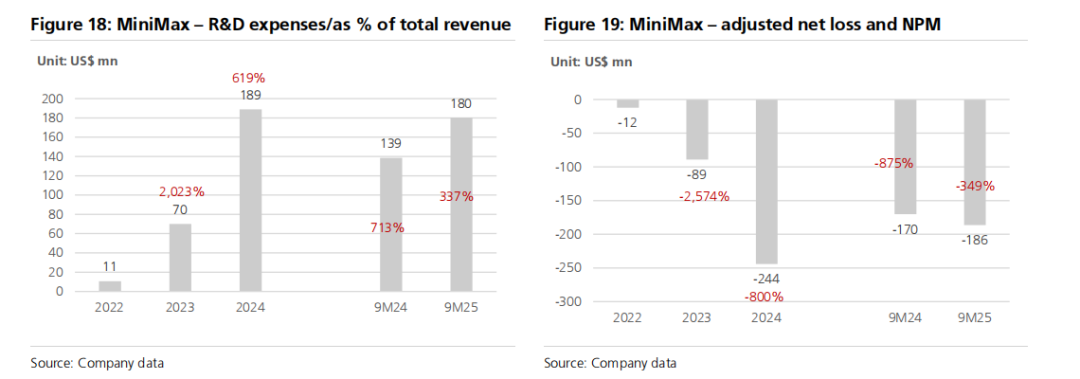

我们预测强劲的收入增长,2025/26/27 年达到 7300 万/2.09 亿/8.09 亿美元(隐含 232% 复合年增长率)。我们预计开放平台业务增长快于 AI 原生应用,收入贡献从 2025E 的 32% 增至 2027E 的 49%。我们预计毛利率从 2025 年的 22% 扩张至 2027 年的 43%,由推理效率提升和规模效益驱动,运营费用比率随收入规模化随时间正常化,而调整后净亏损利润率大幅收窄。我们相信 MiniMax 拥有充足的流动性(IPO 后现金余额约 17 亿美元)以支持持续的研发投资。

我们 1000 港元的目标价基于 125 倍 P/ARR(价格/年度经常性收入)应用于 2026 年 12 月 3.18 亿美元的 ARR。我们使用 SOTP 交叉验证目标价,将关键业务与可比公司的相应估值进行基准比较。(注:原文如此,给了125倍的估值。)

我们预期 MiniMax 在 2025-27 年实现强劲收入增长,复合年增长率达 232%,2025/26/27 年收入分别达到 7300 万/2.09 亿/8.09 亿美元,由持续的模型智能升级和商业产品扩张驱动。我们相信强劲收入增长将由 AI 原生应用的快速用户扩张和改善的货币化,以及 MiniMax 文本和多模态模型在高价值用例(如编码和内容创作)中 gaining share 推动的 API 采用加速所驱动。在收入构成中,我们预期开放平台(2B)业务和海螺 AI(2C)业务有更强的货币化潜力,并预期这两个板块合计占 2025/26/27 年总收入的 63%/72%/79%。

目前,该股股价已经达到了970港币,市值突破3000亿港币,1000港币可能会是个重要的整数关口,或引发获利回吐,读者如果持有的可以在这里抛售,没有的也不要急于追高,至少等高位下跌20%再买入。

精彩评论