当市场恐慌情绪蔓延,谣言四起,这家中国互联网巨头是否正迎来历史性的投资机会?

01 市场恐慌:谣言与现实的激烈碰撞

2026年2月初,港股市场经历了一场惊心动魄的“税务恐慌”。腾讯控股(00700.HK)早盘一度暴跌超过6%,最低触及561港元,创下去年8月中旬以来的新低。市场恐慌情绪迅速蔓延至整个互联网板块,恒生科技指数一度跌超3%。

这场波动的直接导火索,是一则关于“互联网增值服务增值税率将从6%上调至32%”的传言。传言声称,游戏行业将面临税率向白酒行业靠拢的风险,这一数字在市场传播中被简化为“游戏增值税上调至32%”,引发了投资者的极度担忧。

然而,事实很快被澄清。根据《中华人民共和国增值税法》,我国现行增值税税率分为三档:13%、9%、6%。游戏及互联网增值服务等行业依然适用法定的6%税率,并未发生任何变化。

所谓的“增值税上调至32%”系对消费税与增值税概念的混淆及对法律的误读。这一传言源于市场对近期一项税收政策调整的误读——2026年1月底,财政部、国家税务总局将手机流量服务、短信和彩信服务、互联网宽带接入服务等业务的税目,由“增值电信服务”调整归类为“基础电信服务”,其对应的增值税率从6%上调至9%。

这一政策调整被部分市场人士错误延伸至整个互联网行业,进而催生了“互联网企业加税”的谣言。腾讯方面虽未作公开的官方回应,但据一名接近腾讯的相关人士直接予以驳斥,称其为缺乏依据的“不靠谱的鬼故事”。

02 内部裂痕:元宝红包的尴尬遭遇

就在税务谣言引发市场恐慌的同时,腾讯内部的一场“内控冲突”进一步加剧了投资者的担忧。2026年2月4日,微信平台对腾讯旗下AI助手“元宝”的春节红包分享链接采取限制措施。

用户实测显示,使用元宝APP分享红包时,选择分享至微信,系统会提示已复制口令,需要手动将口令粘贴至微信聊天窗口,无法直接点击进入抢红包。而选择分享至QQ,则可自动生成可直接点开的H5页面。

微信安全中心发布公告回应称,此次处置源于用户投诉,元宝等应用的春节红包营销活动,存在通过“做任务、领红包”等方式诱导用户高频分享链接至微信群的行为,干扰平台生态秩序、影响用户体验。

根据《微信外部链接内容管理规范》第2.1.2条规定,通过利益诱惑诱导用户分享或传播外链的行为属于违规,具体包括以红包、虚拟奖品等诱导分享,或以邀请好友助力、设置收集任务等形式诱导传播。

这一事件暴露了腾讯内部部门协同的深层次问题。微信与元宝虽同属腾讯旗下,但分属不同事业群(微信属WXG,元宝属CSIG),平台规则执行保持独立。有分析指出,此次冲突反映出腾讯内部对用户体验与产品运营平衡的严格把控。

元宝方面随后回应称:“正在紧急优化调整分享机制,我们将尽快上线,确保用户抢红包体验。”但市场对此解读为,腾讯的AI战略在内部协同上存在明显障碍,这进一步打击了投资者对腾讯AI转型的信心。

03 AI困局:后发优势还是战略失误?

在AI浪潮席卷全球的2026年初,腾讯再次被推上舆论风口。一边是字节跳动凭借Seedance 2.0引爆市场,被高盛称为“全球最具盈利效率的科技公司”;另一边,腾讯的AI助手“元宝”因红包裂变策略受挫、微信屏蔽群发分享而陷入增长困局。

市场对腾讯AI的担忧,不只是产品推广,更在于底层大模型的技术、工程、生态与第一梯队存在可量化差距。混元大模型在MMLU、CMMLU、GSM8K等权威基准测试中,得分稳定在75–79分区间;而字节豆包、阿里通义千问、百度文心已稳定在82–87分,在复杂推理、长文本、数学逻辑上明显领先。

长上下文与工程效率差距同样明显。字节BLM架构支持256K上下文、推理延迟低至10ms;腾讯混元主流版本仍以128K为主,在超长文档、多轮对话、实时响应上体验偏弱。

腾讯元宝的月活跃用户数约为3000万,与豆包和DeepSeek的1.5亿月活存在明显差距。腾讯AI产品面临“叫好不叫座”的困境,混元模型在开源社区反响平平,元宝功能停留在“问答+读文档”层面,缺乏Agent商店等用户留存机制。

在资本投入方面,腾讯2025年第三季度资本支出为130亿元,同比下降24%,环比下降32%。管理层解释这主要受芯片限制影响,而非战略变化。高盛预测,未来三年阿里、字节和腾讯的资本开支将分别为4600亿、6120亿和3460亿,腾讯确实是整体投入最保守的那家。

04 外部压力:全球流动性收紧与港股困境

腾讯股价的持续下跌,不仅源于内部因素,更受到外部环境的严峻挑战。2026年初,全球科技股同步回调,从“AI狂热”转向盈利验证期,纳斯达克、AI链调整,港股跟跌,腾讯作为中概科技龙头首当其冲。

美联储政策预期变化导致全球资金风险偏好下降,对高估值科技股的态度转为谨慎。数据显示,尽管南向资金2025年流入规模高达创纪录的1.4万亿人民币,但从节奏上看,四季度以来却明显放缓,12月南向日均流入仅为10.9亿港元,明显低于2025年全年60亿港元的日均流速。

港股市场面临解禁潮大考。2025年港交所以117家IPO、2859亿港元的IPO总募集资金,时隔4年重回全球榜首。年末港股IPO更加活跃,仅11、12月两个月便有37家公司在港交所挂牌上市,融资规模达674亿港元。

IPO高峰往往伴随牛市,其本质是市场活跃的结果而非下跌主因,而IPO对港股市场的真正影响,可能在于主板上市之后6个月的基石投资者解禁潮。据悉,2025上半年集中上市的许多大型公司到了6个月解禁期,12月港股潜在解禁金额达到1200亿港币。

广发证券预计,2026年3月与9月,港股市场可能会有新一轮的中大型规模公司(市值300亿港元以上)的限售股解禁潮。但其分析认为,解禁不等于减持,经营超预期的优质公司还是会吸引新的指数基金、南下资金、外资买入。

05 业绩基本面:增长稳健但缺乏惊喜

尽管面临诸多挑战,腾讯的基本面依然稳健。2025年第三季度,腾讯交出了一份营收同比增长15%、非IFRS净利润同比增长18%的超预期成绩单。单季度营收1928.69亿元,再创历史新高。

从业务结构来看,三大核心业务均实现了双位数增长:增值服务业务占总收入的50%,营收959亿元,同比增长16%;营销服务业务占总收入19%,营收362亿元,同比增长21%;金融科技及企业服务占总收入的30%,营收582亿元,同比增长10%。

游戏业务表现尤为突出。本土市场收入428亿元,同比增长15%;国际市场收入208亿元,同比增长43%,首次突破200亿元大关。《三角洲行动》等新游戏成为增长新引擎,而《王者荣耀》和《和平精英》等长青游戏表现稳健。

广告业务在AI技术的驱动下实现显著增长。腾讯管理层透露,借助AI优势,部分广告库存的点击率可从传统的1%提升至3%左右。视频号广告加载率仅3%-5%,仍有巨大提升空间。

金融科技及企业服务板块同样保持增长态势。腾讯云出海战略成效显著,已覆盖全球22个物理地区及64个可用区,东南亚和中东成为重点市场。云业务经过多年优化,毛利率已突破50%,实现盈利规模化。

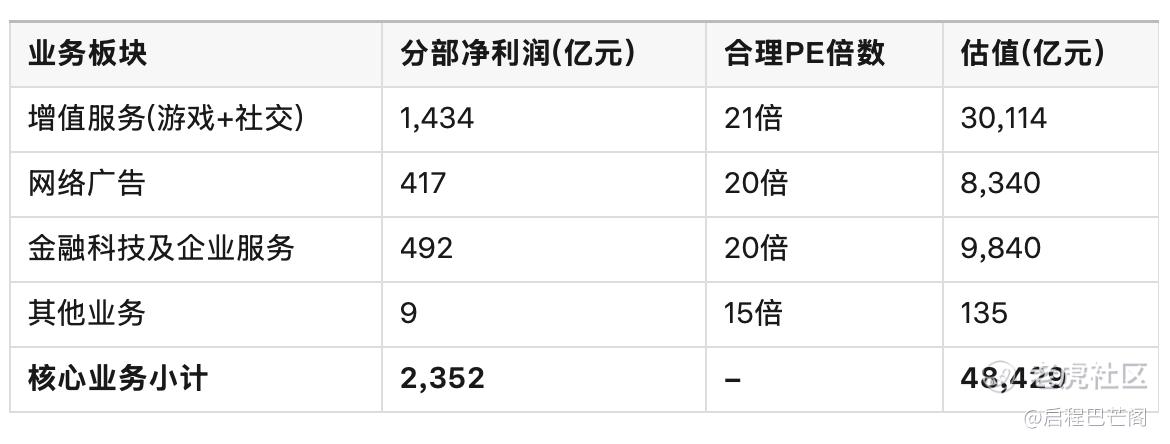

06 估值分析:530港元的真实价值

截至2026年2月10日,腾讯股价报551港元,市值约5.02万亿港元,PE(TTM)为21.8倍。市场对腾讯2025年Non-IFRS净利润的预测区间在2600-3150亿元人民币之间,增速预计在15%-18%左右。

分部估值法分析

采用分部估值法,我们可以对腾讯各业务板块进行独立估值:

腾讯分部估值简析

基于2025年业绩预测,采用分部估值法(基于净利润而非收入)测算腾讯内在价值:

1. 2025年归母净利润预测:约2,355亿元

2. 各分部净利润分配与估值:

3. 投资资产估值:上市公司及非上市公司股权合计约9,054亿元,保守按8折计入估值,约7,243亿元。

4. 总估值:核心业务48,429亿元 + 投资资产7,243亿元 = 55,672亿元(约6.01万亿港元)。

5. 每股价值:按93亿股计算,约646港元/股。

当前股价对比:2026年2月10日收盘价551港元,测算内在价值较现价约有17%上行空间,估值处于合理偏低区间。

老唐估值法分析

采用老唐估值法,我们需要估算三年后(2028年)的净利润,并计算合理估值:

-

净利润基准:以2025年预测净利润2600亿元为基准。

-

增长率假设:保守取未来三年年化增长率12%(基于历史增速与业务前景)。

-

三年后净利润:2600 × (1+12%)^3 ≈ 3653亿元。

-

合理市盈率:鉴于腾讯强大的护城河,给予25倍PE。

-

三年后合理估值:3653 × 25 ≈ 91325亿元(约9.13万亿人民币)。

-

理想买点:合理估值的50%,约4.57万亿元人民币。

-

一年内卖点:取合理估值×1.5与当年净利润×50中的较小值,约13万亿元人民币。

按当前汇率换算,理想买点对应股价约499.5元人民币(约544.5港元),一年内卖点对应股价约1421.4元人民币(约1549.3港元)。

07 投资策略:在波动中寻找确定性

面对腾讯股价的持续下跌,投资者需要制定理性的投资策略。市场波动既是风险,也是机会,关键在于如何把握。

减仓时机的反思

当腾讯股价在600港元以上时,从后视镜角度看,确实应该减仓部分,现在再买回来,赚个差价。但人没有后眼,那时真的是被上涨冲昏了头,看高到700港元以上。尤其从估值角度,也没有到高估的地步。

像知名投资者“终身黑白”卖出腾讯,更多考虑的是仓位太高,以及有部分仓位是200多港元加仓的,现在已获利很多。卖出找理由,也是能找到很多的,只要能说服自己就行。

补仓策略的制定

现在的下跌是补仓的好时机,因为好公司出现了好价格。但现在加仓多少,有些被动了,因为没有在高价格卖出部分仓位。建议采取以下策略:

-

分批建仓:不要一次性满仓,将资金分为3-5份,在500-550港元区间分批买入。

-

设置止损位:以530港元为强支撑位,若跌破需警惕进一步下跌风险。

-

长期持有:以三年为投资周期,目标收益率100%(年化约26%)。

-

动态调整:根据公司基本面变化(如AI商业化进展、游戏出海表现)调整仓位。

仓位管理的重要性

仓位管理是投资成功的关键。对于腾讯这样的核心资产,建议在投资组合中占比不超过30%。同时保持投资组合多元化,搭配消费、制造等板块,降低单一资产风险。

避免使用杠杆,不做空,不懂不买。耐心等待公司内在价值增长,不要被短期市场情绪左右。正如巴菲特所说:“市场保持非理性的时间可以比你保持偿付能力的时间更长。”

08 长期展望:AI时代的腾讯定位

尽管短期面临挑战,腾讯的长期前景依然值得期待。在AI这场百年未有之大变局中,腾讯的战略定位将决定其未来价值。

AI战略的重新评估

腾讯在2025年12月进行了重大的AI战略调整,新成立AI Infra部、AI Data部和数据计算平台部三大部门,并引入前OpenAI研究员姚顺雨担任首席AI科学家。这一系列动作表明,腾讯AI全面提速,而且准备好要打一场“硬仗”。

腾讯的逻辑极其冷峻:它不给开发者发算力券,它直接给社交接口和支付权限。在腾讯的开发者生态里,一个Agent如果不能在微信里产生交易、不能沉淀社交关系,就没有存在价值。这种以“钱”和“关系”为导向的生态,吸引的是最高质量的开发者。

微信生态的AI化潜力

微信的本质是超系统层,其生态规模和话语权很大程度上大于手机硬件与系统层。腾讯正在微信搜一搜上进行“降维打击”——当公网被AI生成的垃圾信息充斥时,腾讯握着全网最优质的真人原创池:公众号生态。

2025年9月,微信全面升级AI搜索为一级入口。它利用混元对百万深度图文进行实时总结,不再提供“蓝链”,而是直接给出结论并标注出处。这种对“私产数据”的挖掘,是公网搜索难以逾越的护城河。

游戏业务的全球化机遇

游戏业务仍是腾讯的现金牛和增长引擎。海外市场成为新的增长点,2025年第三季度国际市场收入同比增长43%,首次突破200亿元。《三角洲行动》等新游戏在国际市场表现亮眼,证明腾讯具备打造全球化爆款的能力。

随着AI技术在游戏研发、运营和用户体验提升方面的全面应用,腾讯的游戏业务有望实现效率提升和生命周期延长。AI助力下的个性化推荐、智能NPC、动态难度调整等功能,将进一步提升玩家粘性和付费意愿。

09 投资动作:加仓加仓

这个是我在昨天进行了一笔加仓。

在这次下跌过程中,我在590港币,在这560港币,540港币,530港币分别进行了加仓操作。

前几次加仓,都是换股操作,卖出了护城河不如腾讯高,但估值和腾讯差不多的公司。

现在没什么可换的,后面可能会用闲置资金和新增资金来加仓腾讯了。

腾讯股价的持续下跌,既是市场情绪的过度反应,也反映了公司面临的真实挑战。税务谣言已被证伪,但市场恐慌情绪需要时间平复;元宝红包遭遇内部限制,暴露了部门协同问题;AI转型不及预期,技术差距客观存在;外部环境严峻,全球流动性收紧。

然而,腾讯的基本面依然稳健,三大核心业务保持双位数增长,现金流充裕,护城河深厚。估值分析显示,当前530港元的价格已接近保守合理价,具备显著安全边际。

对于长期投资者而言,市场恐慌往往意味着机会。当好公司出现好价格时,理性与耐心将带来超额回报。腾讯的AI战略正在加速,微信生态的AI化潜力巨大,游戏业务的全球化机遇明确。

投资是一场马拉松,而非百米冲刺。在波动中保持定力,在恐慌中看到价值,这才是真正的投资智慧。腾讯的未来,值得期待;当前的价格,值得关注。

精彩评论