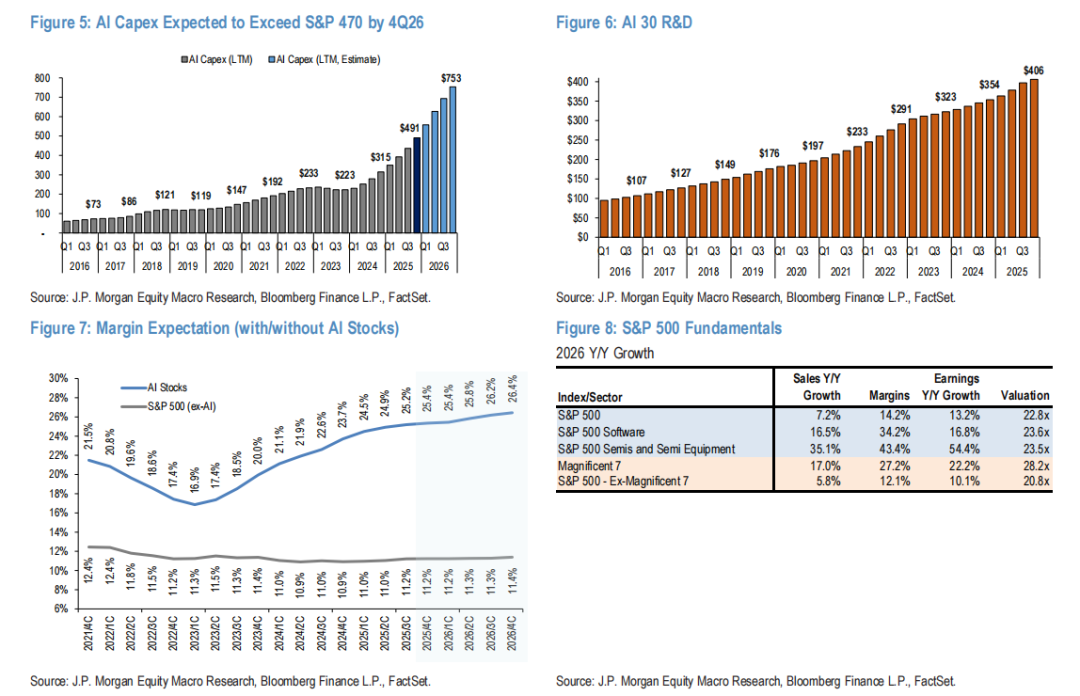

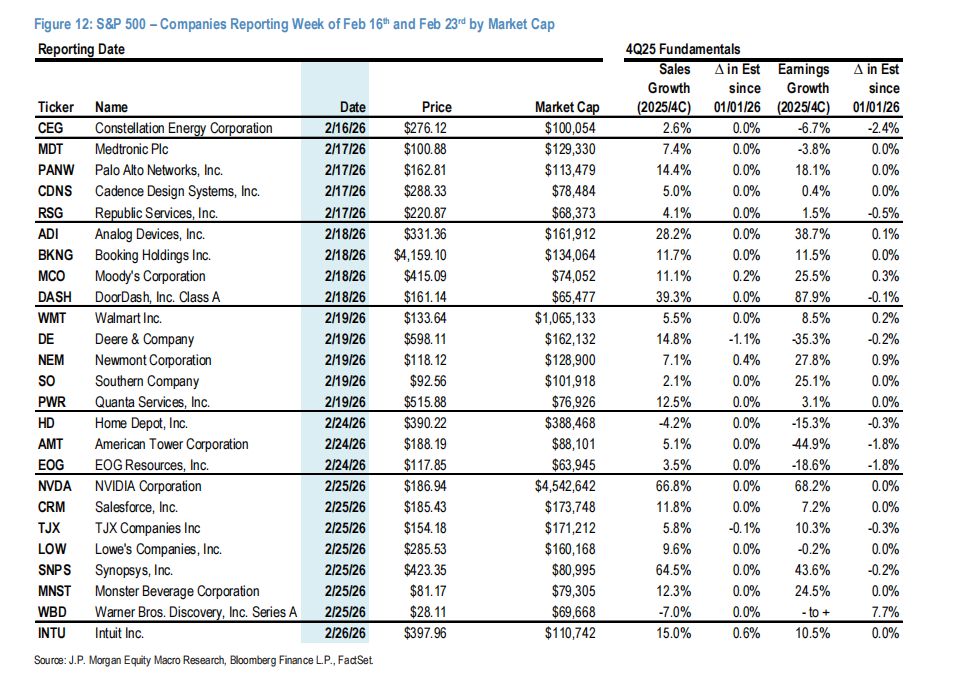

最近,由于大型科技股无节制的支出,美股持续下跌,人们担忧其利润和自由现金流。摩根大通再报告中指出,预期今年AI企业资本开支超过7500亿美元,部分自由现金流转负。不过考虑到强劲的基本面,市场的担忧有些过度。报告如下。

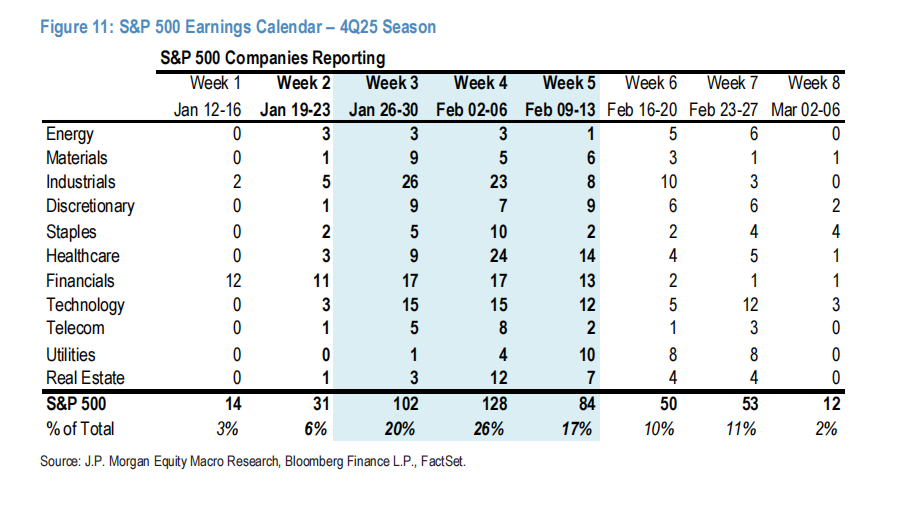

过去几周是财报季的核心时段,标普500指数成分股中有63%的公司发布了财报,其中包括四大科技巨头(hyperscalers)。这些巨头在财报发布后的一周内平均下跌约8%。AI相关资本支出指引显著超出预期(市场共识的AI资本支出增速现为53%,而三个月前为38%)。AI-30(AI相关30强企业)资本支出预计在2026年达到约7500亿美元,到2026年第四季度将超过标普500其余470家企业的总资本支出(约6300亿美元)。总体而言,今年AI-30的资本支出和研发支出合计将达到约1.2万亿美元。然而,市场越来越关注这种支出速度对现金流的影响,预计部分公司的自由现金流将转为负值(详见下文)。尽管如此,我们的分析师认为,这种强劲的支出源于实力地位,并对科技巨头的展望保持建设性态度。更广泛地看,已发布财报的标普500企业(占市值71%)普遍业绩稳健,盈利同比增长11%。随着财报季进入最后冲刺阶段(剩余19%市值),焦点将转向英伟达(2月25日发布财报)。

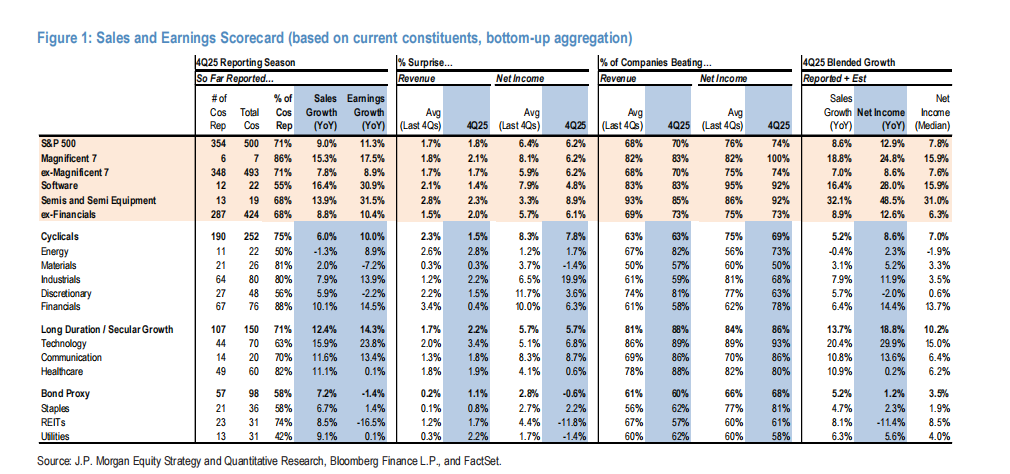

在已发布财报的71%标普500企业中,74%的公司盈利超预期(过去四个季度平均为76%,见图1),

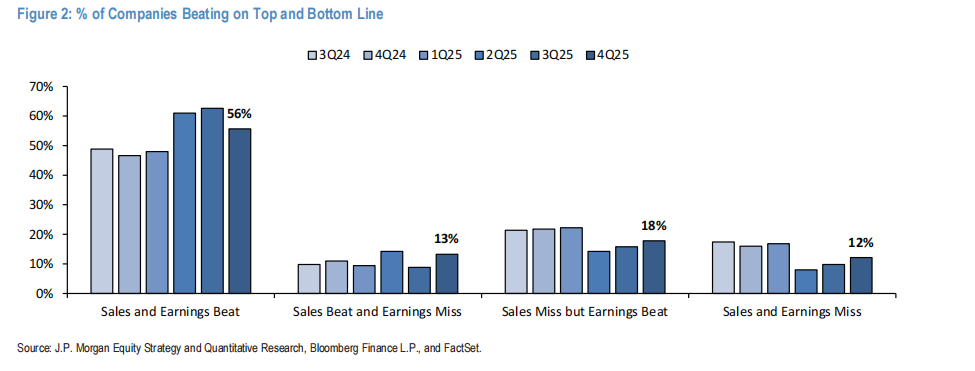

70%的公司收入超预期(过去四个季度平均为68%)。约56%的公司实现双重超预期(即收入和净利润均超预期,过去四个季度为55%),12%的公司同时出现收入和盈利不及预期的情况(见图2)。

盈利超预期的突出行业包括科技、通信服务、必需消费品和医疗保健。

截至目前,标普500企业盈利惊喜幅度为6.2%(过去四个季度平均为6.4%,不含金融股为6.1%)。对于已发布财报的企业,第四季度收入增长趋势为同比增长9%(即处于周期早中期的增长水平),净利润增长为11%(不含金融股为10%)。

自财报季开始以来(即1月12日),2025年第四季度EPS已上调3.1%至72.73美元(同比增长11.9%),2025年全年EPS为273.44美元(同比增长12.7%)。至于2026年,EPS预期仅小幅上调0.2%至314.45美元(同比增长15%),与我们的预估一致。

散户活动在本财报季开局强劲——1月创下散户活动历史最强月份。投资者青睐ASML的长线机会(+28亿美元)和康宁(GLW,+82亿美元);在微软(MSFT,+115亿美元)、亚马逊(AMZN,+44亿美元)、谷歌(GOOGL,+11亿美元)和联合健康(UNH,+34亿美元)发布财报的次日逢低买入;并在英特尔(INTC,-22亿美元,1月23日)和Meta发布财报前减持仓位。

过去几周,微软(MSFT)、谷歌(GOOGL)、亚马逊(AMZN)和Meta发布了财报。市场越来越关注这种支出速度对现金流的影响,预计部分公司的自由现金流将转为负值。尽管如此,我们的分析师认为,这种强劲的支出源于实力地位,并对科技巨头的展望保持建设性态度。AI相关资本支出目前预计未来12个月将增长53%(第三季度财报季后为+38%)。根据市场共识预期,资本支出预计在2026年第四季度达到约7500亿美元,超过标普500其余470家企业的总资本支出(约6300亿美元)。此外,本季度已发布财报企业的研发支出已升至4060亿美元。总体而言,今年资本支出和研发支出合计将达到约1.2万亿美元。

Meta:

财报发布后股价上涨10%(标普500基本持平),公司给出了非常强劲的第一季度收入指引(FXN增长+22-30%,第四季度为23%),承诺今年实现运营收入增长,并表示Reality Labs的亏损将在2026年达到峰值。尽管投资者仍希望AI支出能在核心广告业务之外带来回报,但Meta在新产品上大量投入、增加算力、并利用大语言模型(LLMs)推动AI驱动的广告增长,似乎仍有相当大的空间。2026年资本支出指引为1150亿-1350亿美元(同比增长65%-94%),但公司还指引GAAP支出为1620亿-1690亿美元(同比增长38%-44%),这引起了相当大的关注,因为Meta已成为高度资本密集型企业。

微软:

微软报告了总收入和利润率/EPS的上行空间,尽管收入上行幅度略低于最近几个季度。财报发布后股价下跌10%(标普500基本持平),自1月28日以来下跌16%(跑输标普500指数15个百分点)。背后的驱动因素包括非关键业务板块疲软、Azure的GPU容量限制,以及公司有意将更多GPU容量导向Copilot产品(其收入不计入Azure收入项目)。重要的是,微软表示,如果2025年第一/第二季度上线的所有新GPU容量都分配给Azure,Azure增速将达到40%以上。

谷歌:

谷歌报告了非常强劲的第四季度业绩,搜索和云业务增长加速。然而,财报后的焦点是资本支出,其2026年展望指向1750亿-1850亿美元,远高于我们分析师1420亿美元的华尔街最高预期。资本支出同比翻倍源于实力地位,Gemini月活跃用户已达7.5亿,且单用户参与度显著提升。谷歌云收入加速增长至+48%,搜索收入加速增长至+17%,因为AI继续拓展市场。回调压力来自公司日益资本密集化,对运营收入和自由现金流构成压力。自2月4日以来股价下跌8%,跑输标普500指数7个百分点。

亚马逊:

亚马逊股价自发布财报以来下跌10%(跑输标普500指数11个百分点),因其2026年资本支出指引为2000亿美元,同比增加700亿美元,远高于预期,可能意味着自由现金流将显著承压。然而,我们的分析师认为,这项投资源于强劲的需求:AWS在第四季度实现了云业务中最多的连续季度增量收入,同比增长加速至13个季度以来最快的24%。第四季度AWS积压订单达到2440亿美元,同比增长38%,主要受OpenAI交易推动。

软件 vs. 半导体:

2025年第四季度业绩整体健康,软件板块(55%已发布财报)和半导体板块(68%已发布财报)均表现良好。从超预期和不及预期的情况来看,92%的标普500软件企业和半导体企业盈利超预期(过去四个季度平均为95%/86%),83%和85%的企业收入超预期(过去四个季度平均分别为83%/93%)。软件板块的平均盈利惊喜幅度小于半导体板块(4.8% vs. 8.9%),但两个板块的增长相似:销售额同比增长16.4%和13.9%,而净利润同比增长30.9%和31.5%。考虑到仓位已大幅调整、对AI颠覆软件板块的过度悲观预期以及坚实的基本面,我们认为风险平衡正越来越偏向反弹,尤其是在高质量软件板块。

OBBBA刺激政策:

工业板块(如DE、HII、DAY)、医疗保健板块(如CRI、HCA、MOH)和科技板块(如ADSK、FSLR、ROP)的企业在季度业绩中提到了OBBBA相关税收抵免的影响。这也出现在消费者退税的背景下(如DLTR、COF、USB)。提醒一下,预计有针对性的福利约为600亿美元——加班费免税(330亿美元)、小费免税(100亿美元)和汽车贷款利息免税(70亿美元)——而且,根据税收基础,今年美国平均家庭退税可能增加611美元。这预计将成为低端消费者财政支持的来源。

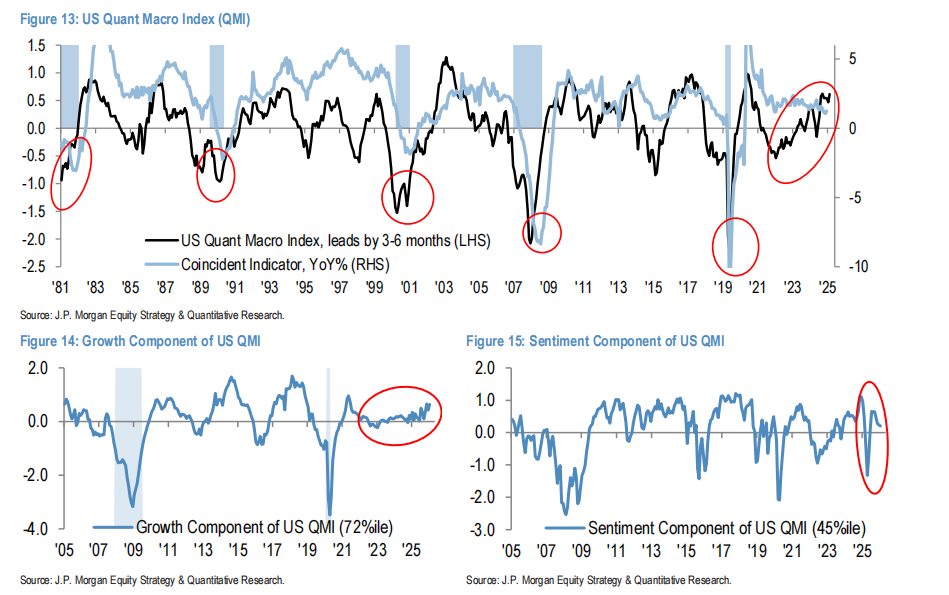

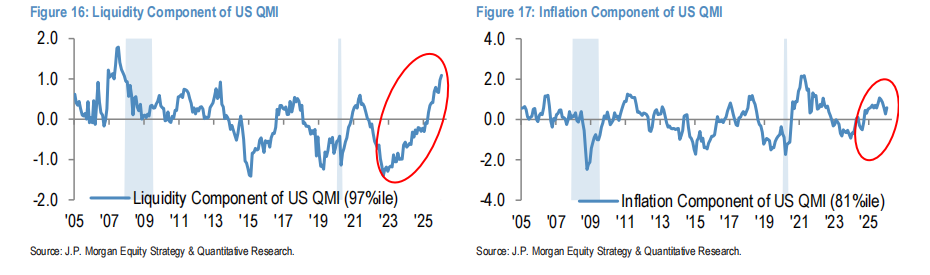

商业周期:

我们的美国量化宏观指标(QMI)领先经济和盈利增长6-9个月,正在确认增长范围的扩大和回升,而其过去三年的锯齿形上升趋势反映了波动但支持性的宏观背景。虽然过去一年明显改善,但当前的有利因素不应与衰退后通常出现的持续强劲增长(如劳动力市场快速扩张、宽松货币政策、利润率快速扩张、估值便宜以及投资者风险偏好逆转)相混淆。因此,当前的风险偏好轮动可能以月而非年来衡量(例如,后全球金融危机时期的价值股反弹持续了约5年,跑赢约350%)。

精彩评论