2026年2月6日,卓正医疗(02677.HK)在港交所主板的钟声,不仅宣告了其自身十余年发展的里程碑,也为中国高端私立医疗的资本化道路点亮了一盏极具参考价值的航标灯。

卓正医疗的成功上市证明:在资本市场日益理性的今天,回归医疗价值本源的、精巧设计的商业模式,远比单纯的科技股概念炒作更能获得持久的认可。本文将深入剖析其成功密码,并从投资人视角,解读其市值与市盈率背后的深层逻辑。

一、 成功的根基:回归医疗本原的价值创造

卓正医疗的成功上市,源于其坚定不移的核心价值主张:差异化于公立医院体系的“以患者为中心”的高品质医疗服务。

第一,精准的客户定位:公司精准切中一线及核心城市中高净值家庭的医疗需求痛点,避开医保支付的拥挤赛道,通过①高客单价(人均消费1000余元)、②不走“流量”、③专注“长期价值”的商业模式,实现商业闭环。

第二,巧妙的盈利模型:公司打造了独特的“儿科导流,多科变现”闭环。以儿科(包括儿童保健)这一刚需、高频且易于建立家庭信任的服务作为入口,成功锁定客户后,自然转化为皮肤科、齿科、眼科、医疗美容等高毛利、高附加值服务的消费者。这一模式不仅带来了高达60%-80%的客户复购率,更显著降低了整体的获客成本,实现了客户全生命周期价值的深度挖掘。

第三,标准化的“软性复制”能力:医疗服务最难的是人才和质量的标准化。卓正医疗的核心壁垒在于建立了一套覆盖医生培训、服务流程(SOP)、企业文化的“软性复制”体系。这不仅保障了其全球24家(含新加坡及马来西亚5家)机构服务品质的高度一致,也向资本市场证明了其跨区域、可持续扩张的可行性。

二、 资本路径的必然选择:为什么是港股?

笔者认为,对于卓正医疗这类“连锁专科医疗集团”而言,赴港上市并非偶然选择,而是基于当前资本市场环境的最优解,甚至是唯一解。

第一,门槛的适配:A股市场对企业的持续盈利能力和医保资金使用等历史合规性审查极其严格。而港股市场更侧重于企业在充分披露风险的前提下,展示其①商业模式、②未来成长性以及③明确的盈利拐点。卓正选择在2024年实现持续盈利后启动港股上市,是与其“已验证的成长故事”最匹配的路径。港股更看重①盈利现状、②成长性及③风险披露,对④历史合规性审查容忍度相对A股更高。

第二,估值的共情:港股市场拥有成熟且专业的医疗服务板块投资者。他们对私立医疗服务的盈利模式、风险定价(如政策、人才稳定性)有着深刻的共识。这意味着卓正“高端家庭医疗”和“客户价值深挖”的叙事能够被市场充分理解,从而获得与其实力相匹配的价值发现。

第三,面向未来的桥梁:港股高效灵活的再融资机制,为公司上市后的持续扩张和可能的并购提供了便利。同时,在港上市也直接提升了其在海外市场的品牌声誉,与其实体业务的新加坡、马来西亚布局形成战略协同,为其国际化战略铺设了资本桥梁。在港股注册制下再融资灵活,利于后续扩张与并购。

综上,卓正医疗之所以选择港股其实是一场“双向奔赴”。在国际风云变幻的今天,港股进一步与祖国内地经济深度融合;而卓正医疗与港股的审核逻辑匹配、估值适配高度吻合。港股拥有成熟的医疗板块,投资者对商业模式理解更深,利于获得稳定估值。最重要的港股“融资便利”的特点有助于卓正医疗的长远快速发展。

三、市值与市盈率解析:市场只为“确定性成长”精准定价

任何一家公司上市,估值都是其与资本市场对话的核心成果。接下,将从投资人视角,审视卓正医疗的IPO定价与上市表现。

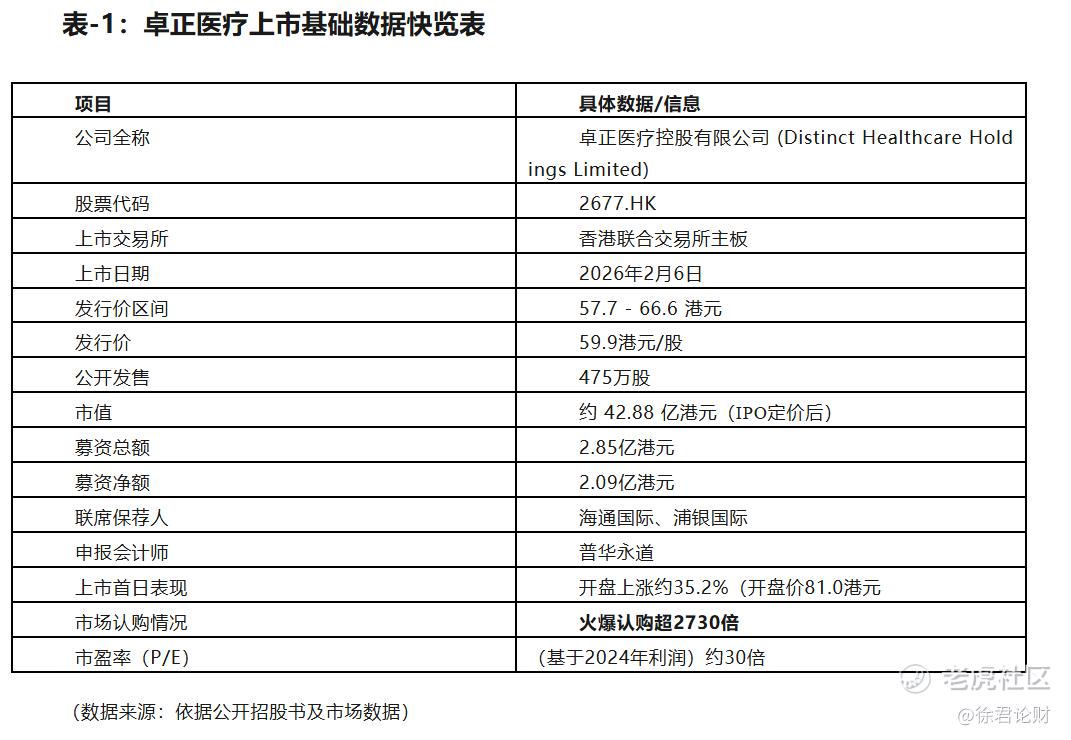

表-1:卓正医疗上市基础数据快览表

2月6日,卓正医疗上市首日表现开盘价达81.0港元,涨幅巨大,迅速突破90港元,盘中涨幅一度超过50%;港股公开认购超额倍数 高达2730倍。

近期,曾有港股投资者私信笔者:卓正医疗发行市盈率约30倍,在当下的市场环境中是否过高?

作为“医学+金融”复合背景的王彬老师认为:卓正医疗这个定价是合理且积极的。它并非一个“梦幻倍数”,而是对卓正医疗 “已验证的确定性”和 “高质量的成长性”的合理定价。具体来看:

第一,资本市场为“盈利拐点”付费。

公司在2022-2023年经历战略性投入与亏损后,于2024年实现8023万元的稳定净利润(净利率8.4%),并在2025年利润继续增长。资本市场的定价逻辑清晰:前期亏损被视为“必要的成长成本”,而盈利拐点的出现则意味着“投入期已过、增长曲线开始上扬”,投资者愿意为这一确定性溢价买单。这种定价机制,本质上是对企业未来现金流预期的提前兑现,也是资本市场对卓正医疗从“规模扩张”转向“质量增长”的理性回应。

第二,投资人看好“低风险的商业模式”。

数据显示,其儿科门诊复购率长期稳定在80%以上,远高于行业平均水平。这种高复购率不仅源于服务品质的持续输出,更得益于“家庭健康管家”式的会员体系——通过定期健康评估、个性化育儿指导及便捷的线上咨询,将一次性消费转化为长期订阅式服务。卓正的“儿科导流”模式拥有天生的高客户粘性,80%的复购率意味着其未来收入的确定性远超同行业以营销获客为主的企业。这种“订阅制收入模型”,理应享有比一次性消费生意(如部分医美、植发)更高的估值倍数。

第三,对比医疗同业的合理性。

在医疗服务行业,卓正医疗的估值逻辑需置于同业对比框架中理解。以瑞慈医疗为例,其市盈率约5倍,反映的是传统医疗模式的估值基准——依赖单次诊疗收入,客户粘性弱且增长依赖营销投入。而西玛医疗等亏损企业,仍陷于“规模扩张-成本攀升”的循环,尚未验证盈利模型的可持续性。卓正医疗的30倍定价,本质是市场对其“儿科导流+全科变现”模式的差异化认可:当行业普遍面临获客成本攀升、客户留存率低下时,卓正的赢利模型提供了更确定的增长路径,这正是30倍定价背后的核心逻辑。

第四,机构投资者的加持。

腾讯为卓正医疗的成功上市起到了至关重要的背书。它不仅降低了国际机构投资者的决策成本,而且还可为卓正医疗提供“医疗业务赋能”(譬如云计算、人工智能、数字医疗平台)。知名投资机构H Capital持股13.80%,富德生命人寿持股13.19%,还有中金公司、经纬创投等,这些豪华的“大佬集体站台”为卓正医疗股价起到了风向标作用。何小鹏通过其全资持有的基金Galaxy Dynasty Limited参与了卓正医疗的基石投资,认购100万美元;中国最大第三方医学检验机构金域医学(603882.SH),认购300万美元。

四、回归价值本原:卓正医疗的当下与未来

在公费医疗面对诸多限制背景下,市场愿意为“高品质医疗服务”买单。而卓正医疗上市首日公司股价在交易日内最高触及约90港元,对应市值最高一度上涨至约58亿港元,体现了市场高涨的热情。

(图:截至本文发表,卓正医疗的股价表现稳健。数据来源:东方财富)

从市值管理角度,卓正医疗也可圈可点。其发行定价区间(57.7-66.6港元)是非常成功:不仅对公司做出了合理估值,而且为二级市场预留了足够的价值发现空间。高达2730倍的公开认购,反映出广大散户投资者对“优质医疗消费标的”的热情,开盘后的机构买入则进一步验证了专业投资人对公司长期价值的看好。这是对卓正“从被低估到回归价值”叙事的一种奖励。

对比明基医院(港股02581.HK)上市首日即暴跌近50%的惨痛教训,卓正医疗的定价显得更为务实。明基的失败核心在于“发行定价与内在价值严重脱节”,业务结构单一(仅两家综合医院),缺乏可复制的增长故事。而卓正医疗则清晰地展示了其“连锁复制能力”和“跨科室协同效应”,这正是资本市场为医疗服务企业估值时最看重的“软性复制能力”和“增长模型清晰度”。

卓正医疗当前市值精准定位于“港股中高端医疗服务赛道的中型成长龙头”。它超越了小型单一机构,与医疗平台型巨头(如阿里健康)也形成差异化竞争,表明市场既认可其已经建立的模式壁垒和初步的全国化版图,同时也看好卓正未来的增长空间(向更多城市下沉、服务品类深化)。这个市值区间,是卓正与市场对未来“稳定扩张和利润释放”的共同承诺。

从企业长远发展看,投资者应重点关注“卓正医疗”的以下几个核心指标:

①单店盈利模型复制成功率:新开业诊所的盈亏平衡周期、各项效率指标能否达到成熟诊所的水平。

②会员增长与客单价复合增长率:这是业务增长的源动力,必须保持稳定健康。

③利润率的变化:毛利率能否持续改善?净利润率在扩张期能否保持稳定或微增?

④高净值家庭渗透率:在已进入的核心城市,卓正的市场份额和品牌心智占领情况。

结语:卓正医疗成功上市的启示

拥有8年医学背景并长期关注企业上市及并购的王彬老师,过去辅导了10余家医疗服务类企业和医学科技型企业的创始人/核心高管,总结了医疗服务类企业的上市的普遍规律(详见前文《王彬老师:医疗服务类企业上市参考指南》)

医疗服务企业上市并非简单财务数据的堆砌,而是建立在两大基石之上:

第一,持续、合规、稳健的财务表现;

第二,可定义、可保护、有护城河的核心技术能力或商业模式。

前者是生存线,后者是生命线。医疗企业家应学会将“专业医疗语言”翻译成“资本市场语言”提供了根本的转换框架。

从爱尔眼科到卓正医疗,医疗服务连锁类企业若想成功上市,须具备“三高一低”特质:

第一,高标准化的医疗服务(可复制性);

第二,高复诊率(粘性);

第三,高市场增长潜力(想象空间);

第四,单点投资门槛相对较低(扩张速度)。

具体到卓正医疗的成功上市,也完美契合“连锁专科医疗企业上市‘三高一低’模型”:

第一,高标准化:卓正建立了医生、服务和管理的软性复制体系,保障了服务质量。

第二,高复诊率/粘性:儿科切入+全科家庭的模式,创造了业内罕见的客户忠诚度。

第三,高市场潜力/成长性:精准定位的增量消费医疗市场,天花板高,且未与公立体系直接红海竞争。

第四,单点投入相对较低:相较于重资产投入的综合医院,其单间诊所的投资规模更小,扩张更灵活可控。

卓正医疗在港股的成功上市,归根结底,是一场“价值回归”的胜利。它没有沉迷于炫酷的AI概念包装,而是沉下心来,在①医疗服务本质、②客户关系与③财务模型上用心打磨。它的市值与市盈率,是全球资本经过理性、精密的测算,为其“好模式+真成长+稳财务”投下的、一张沉甸甸的信任票。

在中国医疗服务产业迈向资本化道路上,在政策、资本与专业相互激荡的浪潮中,唯有深刻理解医疗服务业务本质(品质为王)与资本市场内在逻辑(确定性为基),方能行稳致远。

(图:位于香港中环的“香港联合交易所有限公司”,简称“联交所”,是港交所旗下的全资子公司,负责运营香港的证券市场,为上市公司、投资者、券商等提供具有国际一流水准的专业化服务)

精彩评论