在2026年2月的全球金融图景中,东京证券交易所的显示屏不仅仅是数字的跳动,更是一个时代的注脚。随着日经225指数在2026年2月10日强力突破57,000点并向58,000点历史高峰发起冲击。

截至2026年初,伯克希尔所持有的日本五大商社资产市值已飙升至410亿美元以上,相较于其约138亿美元的投入成本,七年净赚两倍以上!

全球资本市场的目光再次聚焦于那位刚刚卸任伯克希尔·哈撒韦首席执行官的老人——沃伦·巴菲特。

在通缩阴影中重发现价值

当我们审视这场日股狂飙的底层逻辑时,必须追溯到2019年7月那个静谧的起点。

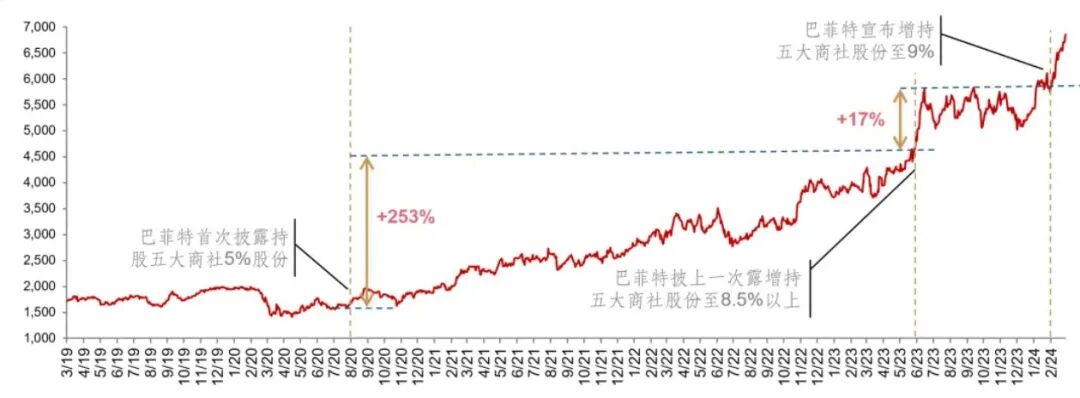

彼时的日本市场正处于所谓“失去的三十年”的余温中,低通胀、低增长、低估值构成了当时主流投资者对日本的刻板印象。然而,巴菲特及其团队却从那些被市场冷落的综合商社财务报表中,嗅到了异样的香气。三菱商事、三井物产、伊藤忠商事、丸红株式会社以及住友商事,这五大综合商社不仅是日本经济的血管,更是掌握着全球资源供应的关键节点。

巴菲特在回忆这次布局时曾坦言,他被这些公司相对于其庞大现金流和底层资产而言极度低廉的价格所震惊,许多商社当时的股价甚至远低于其账面净资产。这种对确定性的追求,让他在全球投资者疯狂涌入人工智能等高成长赛道时,选择了逆向潜伏在这些业务涵盖能源、金属、食品及金融的“旧经济”巨头之中。

低成本融资与高额利差的博弈

巴菲特在这一案例中展现出的财务工程能力同样令人叹为观止。

他并未单纯利用伯克希尔庞大的美元储备进行直接投资,而是巧妙地通过发行日元债券来对冲货币风险。利用伯克希尔在全球债券市场的超高信用评级,他在日本以不到1%的极低年利率借入资金,转手投入到股息率普遍在4%左右的商社股票中。这种利差套利模式在2024年至2026年的日元贬值周期中发挥了双重保护作用。

当2025年伯克希尔需要为其日元债务支付约1.35亿美元的利息时,其从日本投资中获得的股息收入预计已高达8.12亿美元。这种“以日元赚日元”的闭环设计,不仅规避了汇率剧烈波动的风险,更在日元贬值时稀释了其实际债务负担,为其带来了超过20亿美元的额外税后收益。

2026日本股市狂飙

进入2026年,日本股市的加速上行在很大程度上归功于宏观政治环境的突变。

在宏观层面,日本政府不仅承诺大幅增加在国防、人工智能及半导体领域的支出,更抛出了针对食品领域实施为期两年零消费税的激进法案。这种旨在彻底击碎通缩预期的政策转向,让长期处于估值压抑状态的日本本土企业迎来了戴维斯双击。五大商社作为控制着能源、金属及粮食进口命脉的企业,不仅直接受益于政府的基建扩张,更在通胀回归的过程中通过其硬资产储备实现了利润率的跨越式增长。

在微观层面,日本五大商社展现出的商业模式与伯克希尔自身的多业务集团模式具有高度的同构性。这些贸易巨头在全球范围内拥有极其多元化的资产组合,从澳大利亚的矿山到东南亚的零售网络,从北美的能源开采到欧洲的物流系统,商社的业务触角延伸至全球经济的每一个末梢。

巴菲特在致股东信中曾高度赞扬日本商社的管理层,认为他们在股东回报方面表现得比许多美国同行更为节制且诚实。这些公司倾向于在适当时机稳步提高股息,并在股价被低估时进行大规模回购,同时在高管薪酬制度上保持了极高的自律性。这种与伯克希尔企业文化产生共鸣的治理风格,是巴菲特敢于承诺“未来五十年持续持有”的根本动力。

时代更迭

随着格雷格·阿贝尔(Greg Abel)在2026年1月正式接任伯克希尔首席执行官,这家价值1万亿美元的商业帝国正式进入了后巴菲特时代。尽管巴菲特仍留任董事会主席,但行政权力的转移标志着资本配置逻辑的微调。阿贝尔上任后的首个重大动作,便是通过逐步减持甚至可能彻底清算表现不佳的卡夫亨氏股份,向市场释放了追求更高效资本分配的信号。

与巴菲特早年的某些感性持有策略不同,阿贝尔展现出了一种更具工业运营色彩的冷静。然而,对于日本这笔成功的投资,阿贝尔表现出了坚定的继承姿态。他在2025年的股东大会上与巴菲特同台发声,明确表示将继续增加对日本公司的投入,并将其视为伯克希尔在全球范围内寻找大型、稳定且具生产力合作的基石。

结语

这是一场跨越了时间、跨越了国界、也跨越了思维定式的长跑,它告诉每一个身处其中的投资者:价值或许会迟到,但当它在政策与周期的共振中爆发时,其能量足以震撼整个金融世界。

精彩评论