2025年,各大主机厂全面打响高阶辅助驾驶的普及之战,直接推动激光雷达搭载量进入爆发式增长阶段。

根据《高工智能汽车研究院》数据显示,2025年1-12月中国市场乘用车(不含进出口)前装标配激光雷达的搭载量已经达到324.84万颗,同比翻倍增长了112.07%。同期,国内新能源汽车销量为1245.18万辆,激光雷达在新能源汽车的渗透率已经达到20.48%。

这也意味着,激光雷达在新能源汽车市场已经成功“跨域鸿沟”,正式从“高端选配”加速向“主流标配”跨越。

现阶段,大众、日产、吉利、奇瑞等主机厂纷纷提出了“油电同智”战略,打破新能源与燃油车的智能化配置壁垒。届时,激光雷达将逐步向燃油车市场延伸,进一步拓宽需求空间。

与此同时,AEB(自动紧急制动)强标、辅助驾驶强标落地推进,以及L3级自动驾驶逐步商业化,激光雷达在安全感知中的不可替代性将进一步被强化,行业正式迈入规模化爆发的黄金时代。

01 激光雷达进入“黄金时代”

在AEB强制性国家标准、辅助驾驶新国标等多重因素驱动下,辅助驾驶感知系统升级已经成为主机厂决战智能化下半场竞争的核心命题。

根据《高工智能汽车》了解,理想、小米、蔚来、极氪等越来越多头部车企已经将激光雷达纳入全系标配清单。比如理想汽车L系列智能焕新版、i系列以及Mega全系标配禾赛ATL全天候激光雷达。

头部车企扎堆布局的背后,无论是端到端技术迭代,还是大模型技术的赋能,本质上都无法彻底解决摄像头(视觉感知)的物理性能缺陷——弱光、强光环境的“视觉失明”、鬼探头场景的“遮挡误判”、静止小障碍物的“识别延迟”,这些纯视觉方案难以跨越的鸿沟,已经成为各大主机厂普及高阶辅助驾驶的最大阻碍。

而辅助驾驶强制性国家标准的出台,也进一步提高了对感知系统的全天候、全场景适配要求,标准明确规定了大量极端工况、特殊目标、特殊道路、特殊场景、特殊天气等的测试场景。

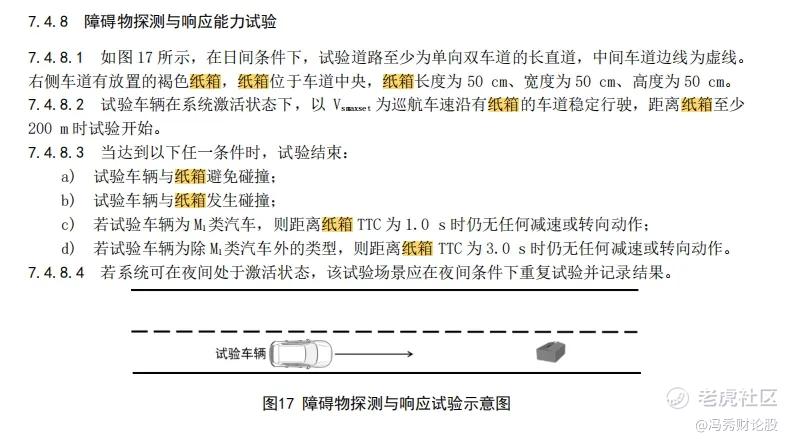

多位业内人士表示,针对低照明度、对向远光灯场景下的异形障碍物、鬼探头等极端场景,目前仅有激光雷达能够实现高置信度感知,可以显著保障车辆安全。例如在高快速路上行驶时,面对体积小、RCS(雷达散射截面积)低的褐色纸箱时,毫米波雷达和摄像头难以在较远距离准确识别,而激光雷达则能有效规避上述局限,避免碰撞事故的发生。

与此同时,2025年12月31日正式发布的AEB新国家标准,也在进一步倒逼激光雷达成为“刚需”。AEB国家标准明确自2028年1月1日起,将新增多项极端测试场景,并显著提升测试速度范围,对车辆紧急制动的感知精度和响应速度提出更高要求。

某自主车企技术负责人透露,他们曾寄希望于“视觉+传统毫米波雷达”的低成本组合,但在仿真测试中,该方案远未达到新规要求,难以满足安全合规底线,最终不得不放弃这一思路,转向激光雷达方案。

可以看到,纯视觉方案难以攻克的难题,正是激光雷达的强项所在。与视觉感知依赖光线、易受环境干扰不同,激光雷达通过发射脉冲激光束接收反射信号实现三维感知,在夜间、尘埃、暴雨、大雾等复杂场景下,仍能保持稳定的感知性能;同时,在远距离探测、通用障碍物识别等方面表现突出,可有效弥补视觉方案的短板,大幅拓展辅助驾驶系统的运行边界,降低安全风险。

“激光雷达正在从‘功能件’演变成智能汽车不可或缺的‘安全件’。”禾赛科技联合创始人及CEO李一帆曾表示,作为汽车的“隐形安全气囊”,激光雷达能够有效避免因强光、暗光、盲区、恶劣天气等视觉感知缺陷引发的碰撞事故。数据显示,激光雷达在极端场景下,可避免90%因感知失误导致的交通事故。

02 谁在领跑市场?

激光雷达市场的爆发式增长,正在加速市场格局的集中化,“强者恒强”的竞争格局已然形成。

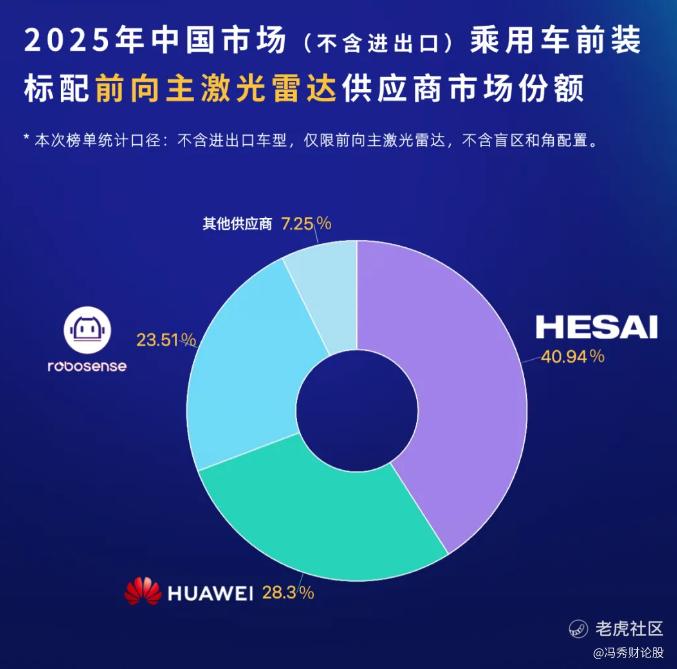

根据《高工智能汽车研究院》数据显示,2025年中国市场(不含进出口)乘用车前装标配前向主激光雷达市场中,头部三家企业合计占据高达92.75%的市场份额,行业集中度极高。其中,禾赛搭载量高达103.28万台,市场份额占比高达40.94%,远超其他竞争对手,成为国内前向激光雷达市场的“领头羊”。

作为一家全球化的激光雷达研发与制造企业,禾赛已经成功实现“美股+港股”双重主要上市,成为激光雷达行业全球化布局的标杆企业。自成立以来,禾赛一直坚持核心技术的全栈自研,行业首创了光子隔离技术等诸多关键技术,大幅提升了激光雷达在复杂场景下的感知精度、响应速度。

历经四代芯片平台研发,禾赛成为了行业唯一做到包括激光器、探测器、激光驱动器、TIA芯片、ADC芯片、数字信号处理器和控制器七大关键部件全栈自研的激光雷达公司,覆盖了激光雷达从发射、接收、信号转换到数据处理的全链路。

要知道,激光雷达行业多数企业采用“外购核心部件+组装”模式,不仅受供应链制约,还难以控制成本,更无法实现技术的快速迭代。毕竟核心部件与自身产品的适配性不足,往往导致感知精度、稳定性大打折扣。

禾赛的全栈自研模式,无疑很好破解了这一行业痛点:一方面,禾赛通过核心部件的自主可控,不仅有效规避供应链风险,同时还可大幅降低生产成本;另一方面,通过对各个关键部件的深度协同测试,禾赛也可以大幅降低激光雷达的探测精度、稳定性和可靠性,同时快速适配不同主机厂的定制化需求,响应车型搭载的个性化要求。

此外,禾赛还是全球激光雷达行业专利最多的厂商,也是业内首家坚持自建产线的激光雷达公司,所有激光雷达产品均生产于自有工厂,不仅能从源头上把控各个生产环节质量,还能及时优化和改善生产流程。

正是如此,禾赛激光雷达的交付量呈现指数级增长,接连突破累计100万、年度100万、月交付超20万和累计200万等里程碑,也进一步巩固了禾赛在激光雷达领域的领跑地位。

数据显示,自2022年开始,禾赛已经连续5年交付量翻倍增长。其中,2025年9月底,禾赛2025年度第100万台激光雷达正式下线,成为全球首个年产突破百万台的激光雷达企业。

值得注意的是,禾赛已获得38家汽车品牌超过150个车型的量产定点,核心客户包括某欧洲顶级主机厂、某全球新能源销量冠军车企、理想、小米、长安、吉利、长城、奇瑞、上汽奥迪等头部主机厂,预计未来交付量还将继续保持翻倍增长态势。

03 L3加速商业化,激光雷达交付量有望再翻番

2026年将是“L3商业化元年”,随着L3级方案进入量产周期,高性能激光雷达作为L3级系统性能安全的必选项,将迎来百亿级增量市场机会。

众所周知,L3级有条件自动驾驶的责任主体由人切换为系统,这种责任的转移,倒逼感知系统能力从「够用」升级到「全天候可靠」。毕竟系统需独立承担场景判断、风险规避的全部责任,任何感知失误都可能引发安全事故并导致主机厂承担主要责任。

激光雷达作为唯一能实现全天候高置信度感知的硬件,自然成为了L3级自动驾驶的“刚需配置”。根据《高工智能汽车研究院》数据显示,无论是**的L3方案,还是理想、蔚来等其他主流主机厂,激光雷达均已经成为L3智驾的标配。

据行业预测,伴随着安全冗余需求提升以及相关法规的逐步完善,每台L3级有条件自动驾驶车型将装载3-6颗激光雷达,单车激光雷达价值量约为 500 至 1000 美元,这将极大拓展激光雷达的潜在市场。据了解,仅L3级市场,2028年激光雷达市场需求将突破1000万颗,市场规模超500亿元。

在禾赛看来,激光雷达已经呈现了两个明显的趋势:一是前向主激光雷达向高线束、强性能发展,以满足更远探测距离和更高分辨率的需求。二是补盲激光雷达将成为市场刚需,车辆四周尤其是侧向和后方的盲区感知,都需要专门的大视场角激光雷达覆盖,从而实现360度无死角感知。

近日,理想汽车李想剧透了全新一代理想L9部分新技术内容,包括标配360激光雷达方案。在此前,理想全系车型已经标配了禾赛的前向激光雷达,而全新一代理想L9则在现款基础上增加禾赛激光雷达的数量,车侧翼子板新增两颗固态补盲激光雷达。

毋庸置疑,安全冗余需求的提升以及相关法规的逐步完善,L3 级车型装载多颗激光雷达将成为主流趋势。凭借领先的产品方案,禾赛已斩获多家海外头部汽车厂商和国内头部新势力L3定点。其中,新一代L3车规激光雷达解决方案也已经斩获首个乘用车量产定点,计划于2026年底或2027年初启动量产。

根据高工智能汽车研究院发布的预测报告,2026年中国市场(不含进出口)前装标配激光雷达渗透率将突破20%大关,全年搭载交付预计有望超过440万辆。而禾赛凭借技术、产能、客户的三重优势,预计2026年搭载量将再次翻番,市场份额持续提升,继续领跑激光雷达行业。

精彩评论