今日公布的美国1月非农就业数据,给此前押注“提前降息”的市场当头一击。

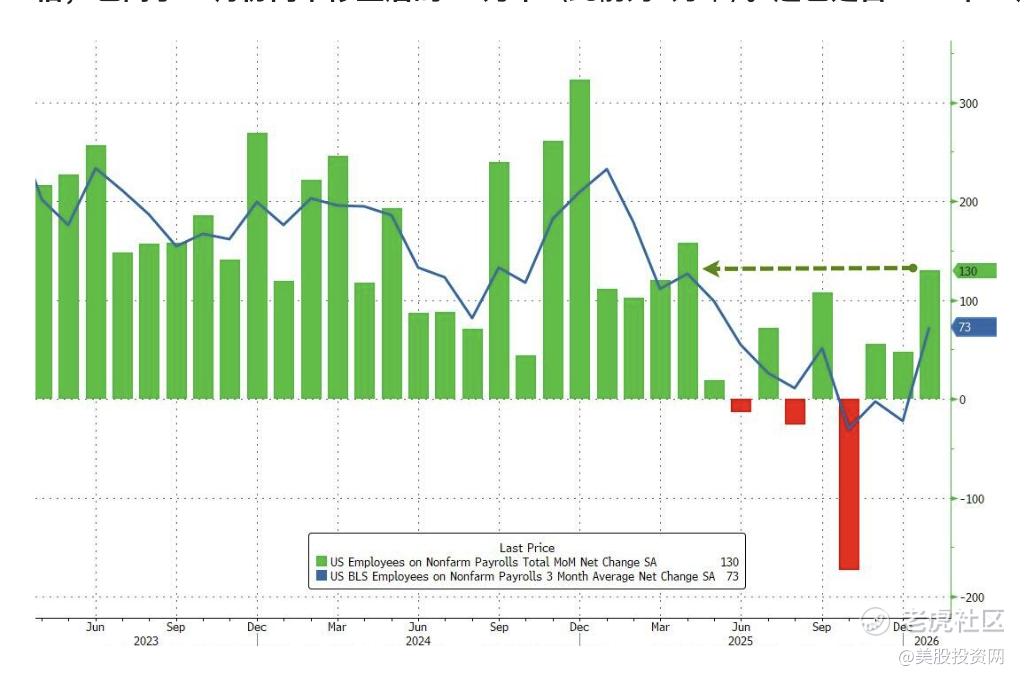

1月新增非农就业人数录得13万人,显著高于市场预期的6.5万人;与此同时,失业率意外回落至4.3%。单看当月表现,劳动力市场韧性依旧,短期内并未显露出明显的衰退迹象。

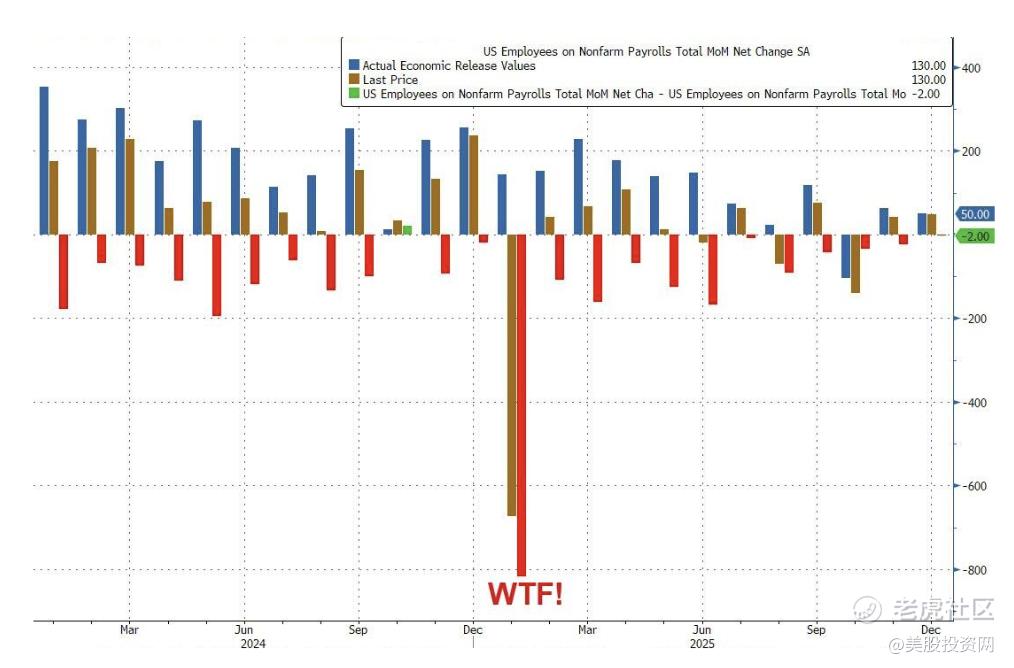

但报告的另一面同样不容忽视。本次基准修正将2025年全年就业增长规模由最初报告的58.4万大幅下调至18.1万,修正幅度明显,意味着去年劳动力市场的真实动能远弱于此前公布的数据。换句话说,当前的强劲反弹,是建立在对过去一年就业表现重新“降温”的基础之上。

这使得市场对数据的解读变得更为复杂——短期强于预期,但中期趋势并不如表面那般稳固。

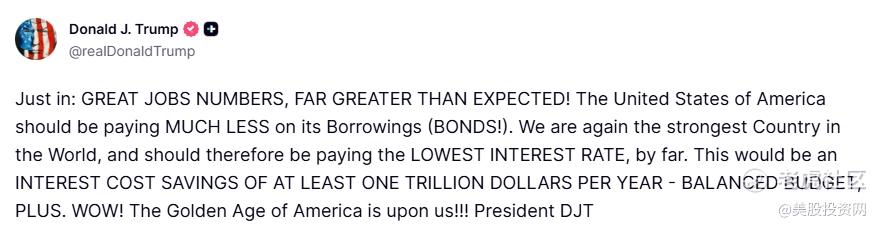

数据公布后,美国总统特朗普在社交平台发文称,“就业数据大好,远超预期!美国应在借贷成本(债券!)上支付少得多的利息!我们再次成为世界头号强国,因此理应享有迄今为止最低的利率。这将带来每年至少一万亿美元的利息支出节省——预算不仅能平衡,还能大幅盈余。哇!美国的黄金时代已至!!!”

降息路径被迫重塑

就业数据超预期,使短期内降息的必要性进一步下降。利率掉期市场迅速调整定价,将首次降息时间由6月推迟至7月。

3月预期归零: CME美联储观察工具显示,3月按兵不动的概率已飙升至94%以上,此前关于“春季降息”的博弈基本宣告终结。

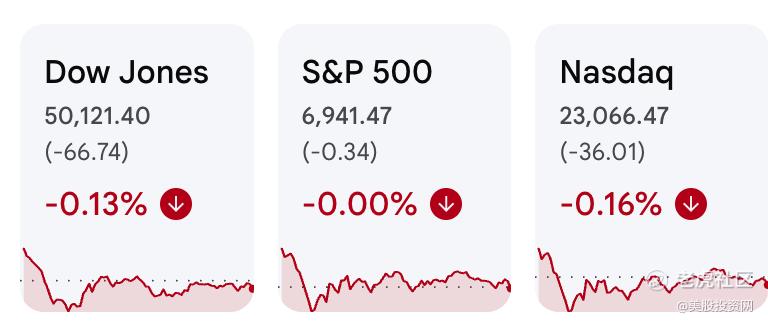

指数冲高回落: 市场最初试图消化“经济强劲”的好消息,美股指一度跳空高开,但随后利率长期处于高位的担忧占据上风,科技股走弱拖累大盘回吐全部涨幅。

截至收盘,道指下跌0.13%,纳指下跌0.16%,标普500微跌0.01%,基本收平。

AI硬科技与传统行业的避风港

在降息预期降温的背景下,资金流向呈现出明显的防御性与结构性特征。

传统经济板块占优: 能源、必需消费品和材料表现居前。这反映出在劳动力市场依然稳固的情况下,投资者押注经济基本面尚能支撑传统行业的利润。

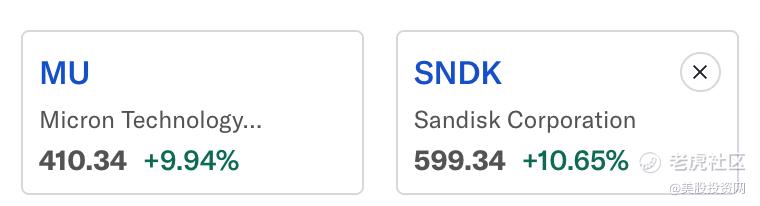

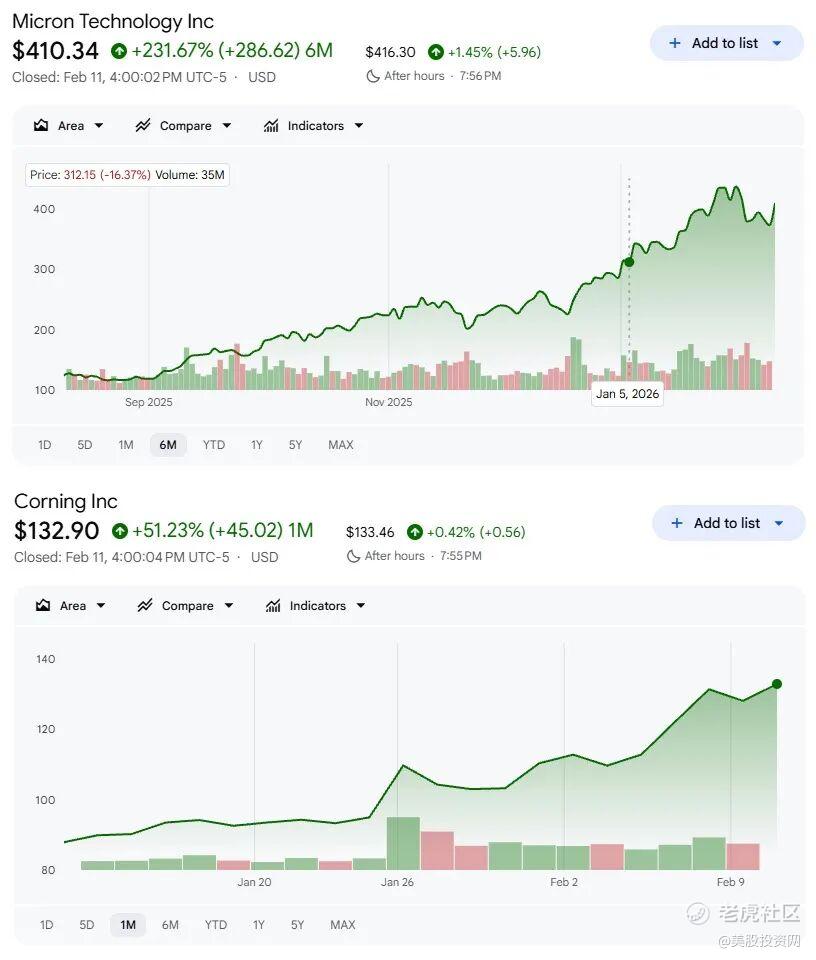

美光与SNDK大涨超10%: 市场无视大盘波动,重新向AI基础设施链条靠拢。美光( $美光科技(MU)$ )因HBM4产能释放的预期成为资金追逐的目标。摩根士丹利周三将美光目标价从350美元大幅上调至450美元,并维持“增持”评级。SNDK的上涨则反映存储与数据需求扩张逻辑延续。AI核心硬件的确定性溢价依然存在。

Robinhood( $Robinhood(HOOD)$ )暴跌9%: 业绩不及预期反映了散户交易活跃度的实质性下降。这通常被视为市场流动性从边缘地带回缩的信号。

作为美股投资网 2026必买10股之一的 MU,从发布文章和视频到现在已经上涨25%,AI材料应用股 GLW 涨了 50%, 当你买对股票之后,能抵抗熊市的冲击。强者恒强!

美股投资网分析认为,这次非农数据的意义,不在于13万本身,而在于它改变了政策路径的概率分布。在就业尚未明显走弱之前,美联储缺乏降息的充分理由。利率维持高位的时间可能比市场此前预期更长。这一变化将持续影响估值体系,尤其是对依赖远期现金流定价的成长板块。

短期看,市场需要消化政策预期调整带来的估值压力;中期看,决定方向的仍然是就业与通胀的趋势是否出现真正拐点。

对于投资者而言,关键问题不是降息是否会到来,而是——在降息真正到来之前,谁能够在高利率环境下持续创造盈利与现金流。

美股房地产服务股集体重挫

周三美股盘中,商业房地产服务板块遭遇异常剧烈抛售。以CBRE集团( $世邦魏理仕(CBRE)$ ) 和 仲量联行(Jones Lang LaSalle, JLL) 为首的龙头股价均下跌约 12% 左右,Cushman & Wakefield(CWK) 更是重挫约 14%,其中 CBRE 和 Cushman 的单日跌幅创下自 2020年疫情暴跌以来最大纪录。

“高收费+劳动力密集”成为AI靶心

驱动这轮卖压的核心逻辑,是投资者开始重新评估这些高收费、劳动密集型、以复杂交易撮合和现场服务为主的老牌商业地产公司 在 AI 加速渗透下的脆弱性。

估值与合同处理: 过去需要初级分析师耗费数日完成的物业估值报告、合同摘要和尽职调查,如今在AI Agent的加持下只需数分钟。

信息差的消失: 地产巨头的护城河之一是庞大的线下关系网和非公开数据。然而,随着AI对非结构化数据的处理能力爆发,这种传统的信息壁垒正在变薄。

需求侧的缩减: 投资者不仅担心AI取代经纪人,更担心AI取代白领员工。如果AI让企业不再需要庞大的办公空间,那么商业地产的整体需求将面临永久性萎缩。

市场过度反应的“膝跳”

尽管恐慌情绪蔓延,但不少资深分析师认为,周三的暴跌更多是出于一种情绪化的“恐慌**易”。

巴克莱分析师Brendan Lynch指出,当天的下跌缺乏实质性的利空新闻流支持,风险虽然长期存在,但“并没有在昨天突然变得更糟”。他认为,目前的股价已经透支了过于悲观的预期。

Jefferies分析师Joe Dickstein也持有类似观点。他强调,CBRE等巨头的真正核心竞争力——即对大型复杂交易的撮合能力、深厚的行业人脉以及对核心敏感数据的掌控,是短时间内AI工具无法轻易替代的。在动辄数亿美金的跨国租赁或资本交易中,人的信用背书和战略谈判依然不可或缺。

美股投资网观点

美股投资网分析认为,这一情绪**易是更广泛“AI恐慌**易”的最新一例。

本轮AI相关抛售始于软件公司、私募信贷公司、财富管理机构和保险经纪商在近期遭遇资金快速撤出,如今则波及到房地产服务股。投资者不断试图提早定价未来风险,但这一过程容易放大市场恐慌。

商业地产本就处于复苏压力之下。自疫情之后,办公需求结构剧变、远程办公常态化令交易量疲软,再加上长期较高利率持续压制资本市场活跃度,整个行业在2024-2025年期间一直难以恢复至疫情前水平。

如今AI热潮虽为数据中心和高端办公楼租赁等细分领域带来增长机会,但市场开始权衡这些技术进步是否会最终通过自动化任务和简化流程,对传统经纪与交易服务构成实质性压力。

精彩评论