维达力闯关港股,五大客户贡献收入超八成,营收利润双增,汽车业务表现强劲,

近日,维达力科技股份有限公司正式向港交所递交主板上市申请,中金公司、德意志银行出任联席保荐人,这一消息经港交所披露,迅速引发消费电子与智能汽车产业链关注。

作为深耕PVD界面增强技术数十年的龙头企业,此次递表是维达力首次开启资本化进程,也成为该领域为数不多冲击港股的企业。

从行业地位来看,维达力在PVD领域的龙头地位十分稳固。据灼识咨询数据,以2024年收益计,公司是全球最大的消费电子金属组件PVD界面增强解决方案提供商,市占率达26.2%,同时位列玻璃组件该领域全球前三,市占率14.9%;在智能汽车赛道,公司也实现了突破,2024年激光雷达玻璃窗口片出货量全球第一,市占率28.8%,HUD玻璃自由曲面镜位居全球第二,市占率9.2%,成功实现消费电子与智能汽车双赛道布局。

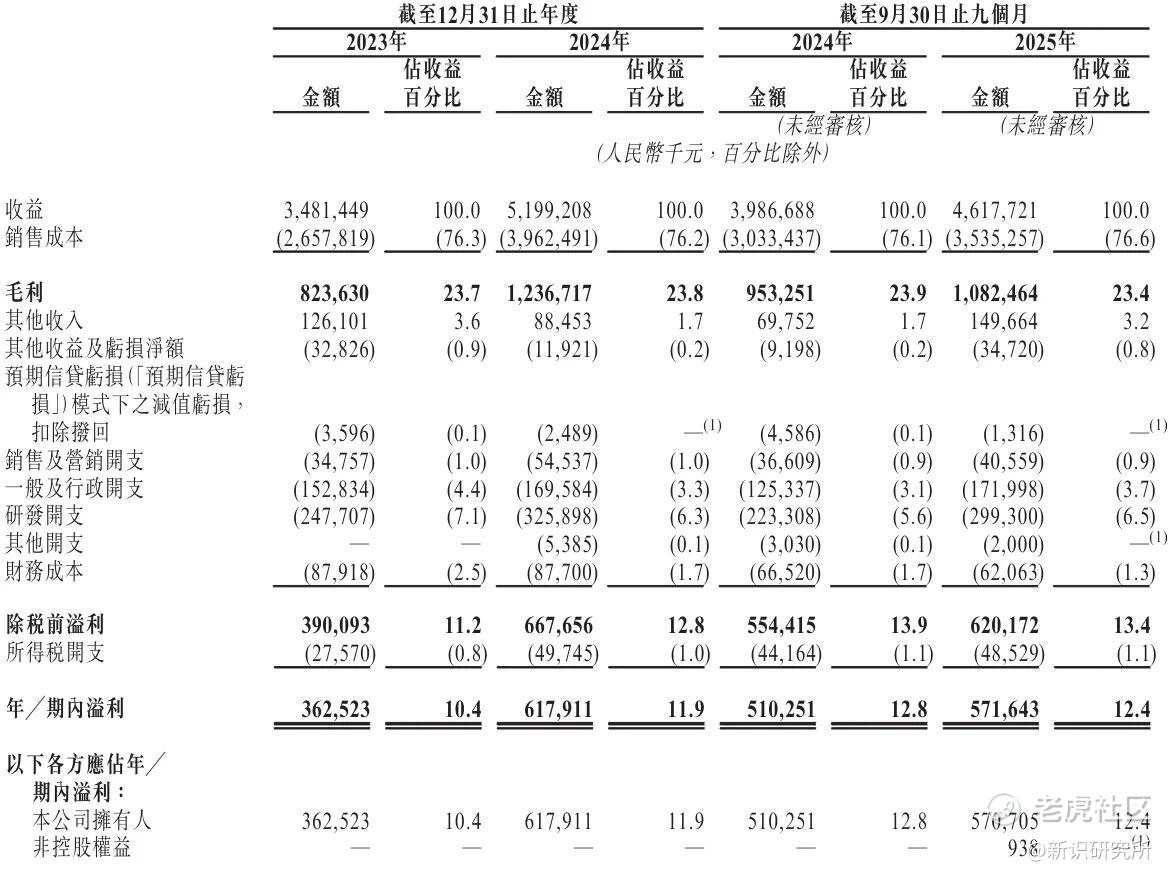

从其财务数据看,据港交所披露的招股书内容,2023-2024年及2025年前三季度,公司营收分别为34.81亿元、51.99亿元、46.18亿元,2024年营收同比增幅超49%;期内利润同步增长,分别为3.63亿元、6.18亿元、5.72亿元,2024年利润近乎翻倍。

值得一提的是,公司毛利率始终保持稳定,三年间分别为23.7%、23.8%、23.4%,远高于消费电子产业链内组装代工、普通精密结构件等环节,核心得益于PVD技术的高壁垒特性,这一毛利率水平也在行业内处于中上游。

在其业绩增长的背后,展现出维达力与全球头部客户的深度绑定,但同时也暴露了客户集中的问题。其在2023年至2025年前三季度,公司来自五大客户的收入占比分别达86.9%、80.5%、85.2%,其中总部位于韩国的客户A贡献超五成收入,2025年前三季度占比更是达55.8%。

此次港股IPO的募资用途,也紧密围绕公司核心发展方向展开。其主要用于四大方向:60%用于业务扩张,包括产品供应、产能建设与管理IT系统升级;15%加码研发,15%用于拓展全球布局;剩余10%用作营运资金及一般企业用途。

此次维达力冲刺港股,既是PVD行业龙头借助资本市场寻求进一步发展的重要选择,也折射出消费电子产业链向高价值、高壁垒环节迁移的行业大趋势。对维达力而言,若上市成功,将进一步拓宽融资渠道,助力其在AI终端、智能汽车等新赛道的技术研发与产能布局。

对投资者而言,维达力后续的港股上市情况,值得进一步关注。

精彩评论