本土大宗商品产业服务商热联集团冲刺港股,产业服务转型或遇盈利考验

近日,杭州热联集团正式向港交所递交主板上市申请,中金公司出任独家保荐人。

此消息一出,迅速引发资本市场与大宗商品行业的双重关注。作为浙江本土成长起来的大宗商品产业服务龙头,此次递表也成为其深耕所属行业近30年后,正式开启港股资本化的关键一步。

从行业地位来看,热联集团的细分领域优势十分突出。据弗若斯特沙利文发布的行业数据,按2024年贸易量计算,公司位列国内第五大大宗商品产业服务商及交易商,其中钢材类出口业务排名第二,铁矿砂、橡胶类贸易均位居行业前三,在细分赛道站稳了脚跟。

同时其业务覆盖范围也实现了全球化,主营黑色金属、化工品、有色金属等285余种实物商品,截至2026年1月,已在14个国家和地区设立附属公司及办事处,贸易活动辐射全球80多个国家和地区,2025年前十个月贸易量达115.9百万吨,较上年同期增长31.1%,规模呈现逐渐扩大趋势。

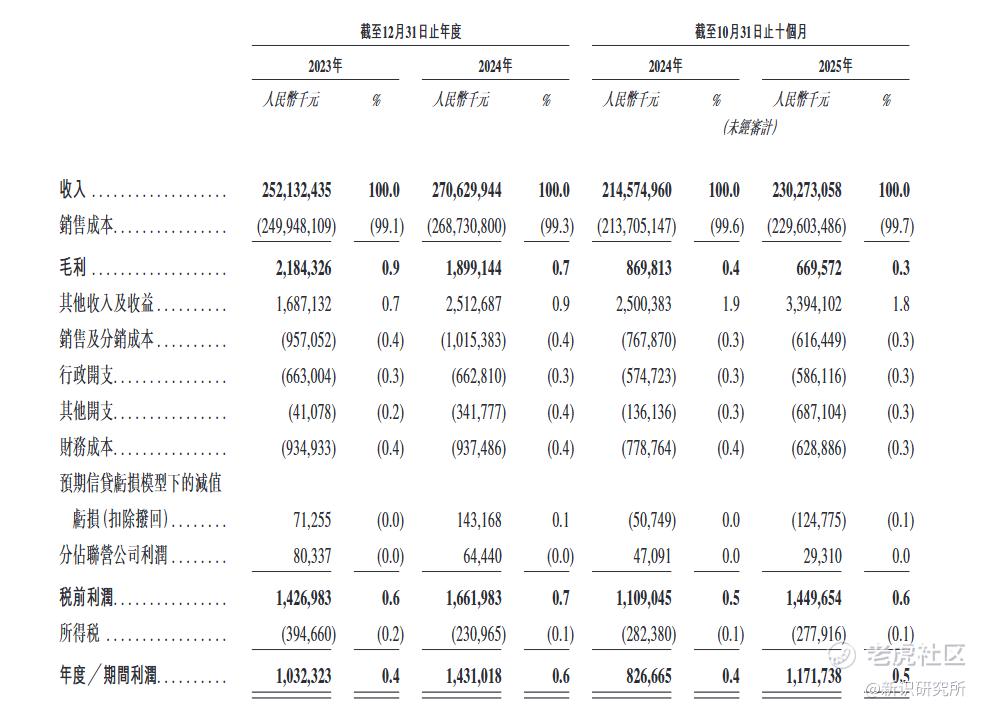

据招股书显示,2023年、2024年及2025年前十个月,热联集团分别实现收入2521亿元、2706亿元和2303亿元;同期净利润为10.32亿元、14.31亿元和11.72亿元。这反映出在公司规模增长的背后,公司的经营数据呈现出鲜明的两面性。

2025年前十个月,公司净利润同比增长41.7%,远高于同期收入7%的增幅。说明其正在逐渐摆脱传统贸易模式,加速自身的产业服务转型。

虽然其营收高达千亿,但盈利能力偏弱。尤其是2024年公司毛利率仅0.3%,较此前下滑66.7%,显著低于行业平均水平,这可能会对港股上市造成一定影响,降低其议价能力。

从整个行业维度来看,行业内竞争也逐渐加剧。2024年行业前四大大宗商品服务商贸易量均超147.5百万吨,最高达224.5百万吨,而热联集团仅为111.7百万吨,整体规模差距比较明显。

值得注意的是,招股书明确说明了公司上市后的多重风险。其中,主要风险是大宗商品受宏观经济、地缘政治等因素影响,价格频繁、剧烈波动。同时近年来公司存货规模持续增长,若价格波动,存货减值将会使公司面临较大亏损。

之前在俄乌冲突期间,其部分东欧物流线路就曾被迫中断,临时改道导致成本上升近15%。

热联此次IPO,对自身而言,若上市成功,将进一步拓宽融资渠道,对大宗商品产业服务行业而言,其IPO进程也将为行业内企业提供资本运作与产业转型的参考样本。

因此,热联后续的港交所审核结果,值得广大投资者关注。

精彩评论