携程被有关部门进行反垄断调查后,在舆论中引起了轩然大波,与此同时“们”也对携程的展开了讨论:

观点一,携程被反垄断调查,市占率过高又是“垄断”的重要标志,要想尽快结束上述现象,那就要拆分携程;

观点二,过去几年酒旅行业的日子并不好过,但携程的利润却节节攀升,要想改变行业的利益分配格局,携程必须要对商家降佣减负,这也是近年对平台经济的要求。

关于上述观点,我们均持否定态度(后者虽然有一定道理,但距离事实仍有较大偏差),联系到近期有关部门明显提高了对有关企业的约谈力度(如近期对高德),我们不妨从携程入手来分析此现象,本文核心观点:

其一,携程“罪”不在高市占率,而是“控价”,酒旅行业在此模式中拿不到应得的利润;

其二,近期有关部门的市场治理越发侧重于“价格传导”的疏通,这将是今年价格指数回暖的重要手段;

其三,对平台经济治理重点也在从“市占率”管理到行为监管。

携程“控价”酒旅业

作为平台经济典型代表,携程拿到行业70%以上市场份额(包括其产业生态里的同程,去哪儿,途牛等平台),在某种意义上拥有行业的绝对定价权。

在市场经济下,固然是供需关系决定价格,但在一家强市占率公司的介入下,会非常容易的扭转上述价格走向。

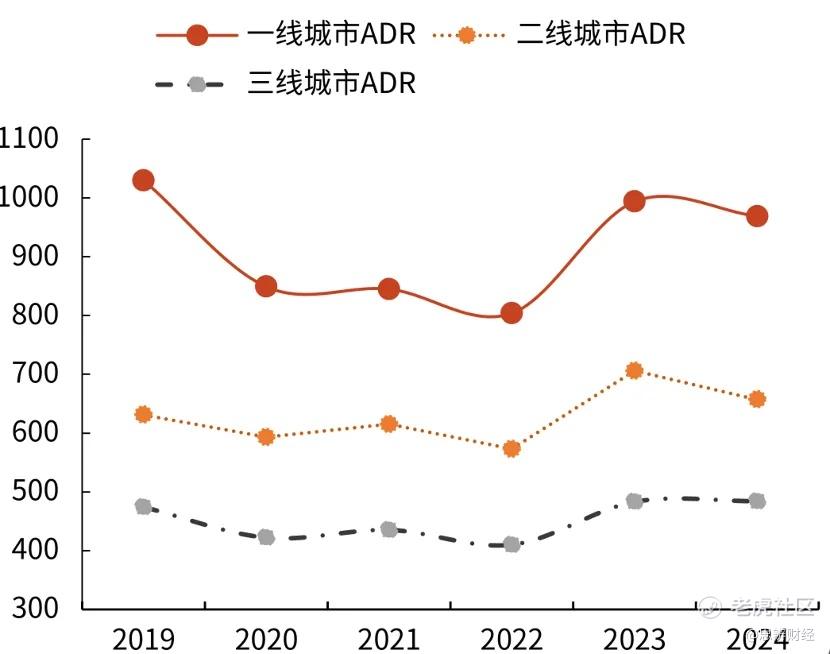

ADR(酒店平均房价)是衡量酒店经营效率的重要指标,计算公式为:

ADR=总客房收入/已售客房数量。在社会经济秩序完全恢复的2023年,该指标出现了明显回弹的势头,不过在第二年的2024年又呈现了明显下滑的趋势,考虑到此时全国出行人数已在持续反弹,酒店平均房价却不升反降,这是非常反直觉的。

市场派人士对此现象的解读主要集中在“供需关系理论”:虽然出行业大环境在复苏,但用户可能对酒店的价格更为敏感,使得酒店业不得不降价“去库存” 。但事实果真如此吗?

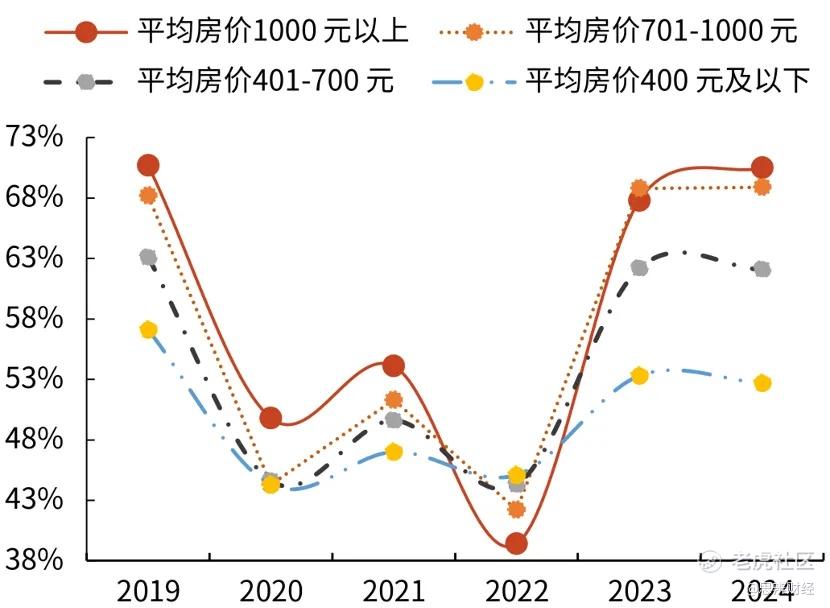

上图为不同价格带酒店的出租率情况,2024年之后不同房型酒店(尤其高档酒店)出租率均已达到或接近2019年水平,也就是说出行市场的回暖使酒店业的需求侧是比较旺盛的,降价去库存的动机理论上不大。

至此,可能还有朋友“嘴硬”:高出租率也可能是低价策略的结果。于是,这又成了“蛋生鸡”式的难题。

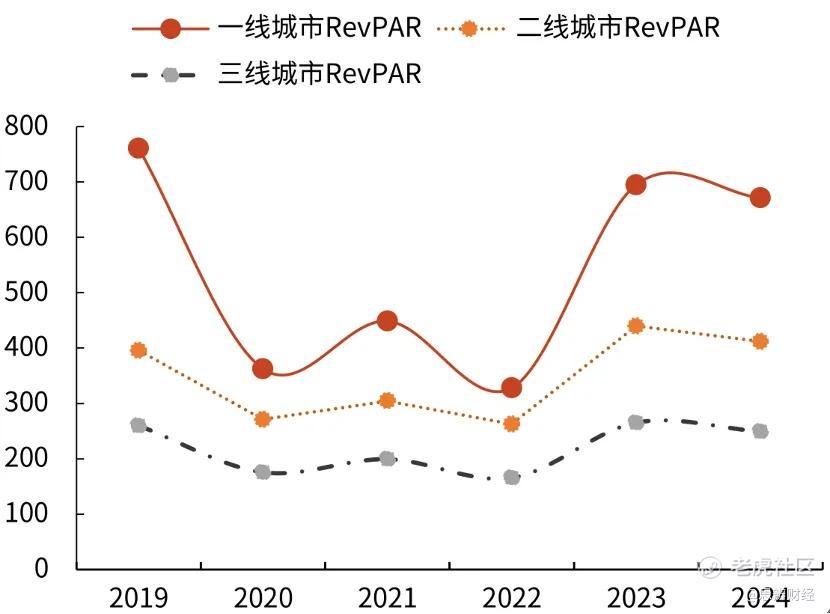

RevPAR(Revenue Per Available Room)是酒店业衡量经营效率的又一核心指标,其计算公式为综合RevPAR=(酒店客房收入+非客房收入)/客房总数量=综合平均房价×出租率。

由于考虑了出租率这一要素,对酒店行业来说RevPAR的重要性其实远大于ADR。作为酒店运营商,其定价策略必须要受出租率制约,简单来说,当出租率不足时,可以适当采取低价策略来提高出租率,避免低RevPAR造成的资产空转(房间空置等同于资产空转),而当出租率走高之时,则可以适当维持房价,来提高RevPAR。

在上图中的2024年,酒店行业整体RevPAR均呈明显下行趋势,仅从此数据来看,行业的ROA(资产回报率)是在收缩的,但行业此时的出租率又处在较高水平,一个聪明人扎堆的行业,断不可能主动去压缩此指标,来收缩自己的ROA。

思来想去,原因只有一个:外部力量干预了行业定价,行业被动走向低价(低RevPAR实在是无奈选择),考虑到携程的市占率,加之过往已有类似新闻,这外部力量携程自然难逃其中。

那么为何携程要干预出行业的定价呢?

撰写本文之前,我一直在思考:过去二十余年电商业基本是充分竞争的,行业形态演变之快,新入局玩家规模之大,总令人瞠目结舌。但出行业至今唯有携程牢牢占据头把交椅,此前腾讯,百度,阿里,美团这些要资金有资金,要流量有流量的巨头杀入,也未能伤其筋骨。进行上述分析之后,我才渐渐明白,问题的症结就在“定价权”。

凭借70%以上市占率,携程得以掌握行业的绝对定价权:让出行企业给予平台特殊的价格优惠,再以低价来提高获客能力。

换言之,新入局企业虽然有流量和资金优势,但携程可以要求商家向平台提供专属低价,以此巩固自身的平台竞争优势,这本质上就是一场不对等的攻防战。

至于为何此手段在实物电商行业很难奏效,根本原因在于两种业态产品的“生产弹性”完全不同,酒旅行业扩张速度相对较慢,一个平台完全可以消化行业大部分库存,而实物电商商品产能弹性空间更大,单一平台很难做到一家通吃。

至此,我们对有关部门对携程的“反垄断”已经有了非常清楚的认识:

1)携程“罪”不在高市占率,而在控价,并因此阻碍了价格的正常传导机制;

2)平台以控价来提高竞争力,牺牲的必然是商家的整体利益,对其调查并不冤。

平台监管侧重价格传导

自2025年末以来,我们明显看到有关部门加大了对平台经济的管理力度,此前已经出台了《互联网平台价格行为规则》,随后又约谈外卖平台,最近高德的“压低运价”问题亦是受到有关部门的强烈关注。

许多朋友会十分困惑:为何恰在此时监管部门密集出手呢?

过去几年,宏观经济分析师们几乎言必称“价格”,有观点甚至将此视为当前所有经济问题的总根源:价格不振,产业上下游很难从经济活动中分享到足够利润,这就为经济的长期增长蒙上一层阴影。

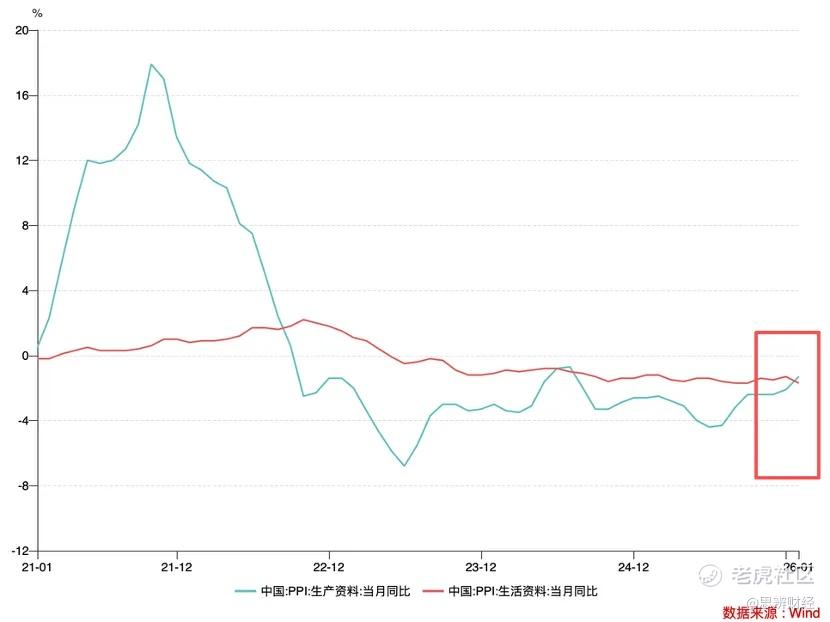

我们将PPI(工业品出厂价格指数,衡量物价水平的重要指标)拆分为“生产资料”和“生活资料”两个部门,理想情况下两者之间会具有如下传导关系:原材料上涨——生产资料价格上涨(生产中间品)——生活资料上涨,根据过往经验生产资料价格上涨要领先生活资料6个月左右,且反方向亦成立。

2023年至今,上图中两条折线双双下行,成本的转嫁机制变得非常阻塞,这也是内需市场最为困难时期,不过2025年7月之后生产资料PPI同比下跌的势头大有收敛的势头,其原因也是非常简单的:有关部门采取“反内卷”的措施,尤其在大宗商品领域,进行了限产,减产等措施,稳定了上游商品价格。

最新公布的2026年1月数据可以非常确切看到,当期生产资料PPI正式反超生活资料PPI,这一方面我们如前文所言是“反内卷”战役的阶段性胜利,但另一方面也揭示当前疏通价格传导机制的紧迫性:生产资料PPI增速大过生活资料,价格传导机制受阻,下游企业的成本无法转嫁,将严重压缩后者的利润空间。

分析至此,相信大家已经明白:集中在产业上游的“反内卷”推倒了破题内需的第一张多米诺骨牌,第二张则要在2026年带动零售市场的价格,以全面摆脱通缩的阴影。

因此无论是行政法规的出台,抑或是对相关企业的处罚和约谈,本质上都是希望用行政力量疏通价格的传导机制,让上下游价值转换能够顺畅起来,最终实现产业链的合理化利润分配。

当对携程开始“反垄断”时,许多朋友认为这是对“高市占率”的惩罚,这显然是有失偏颇的,平台经济必然会带来市占率的集中,但我们需要警惕的乃是利用平台的定价权进行控价,并以此来维持核心竞争力,这对产业的负面影响是非常之大的。

对于携程来说,过往其成功所仰仗的要素是到了调整的时候,而一旦平台不再控价,行业间竞争拉平,对新入局玩家(抖音,京东,飞猪等)不啻为一大利好,当然最大的受益者仍当属酒旅行业。

精彩评论