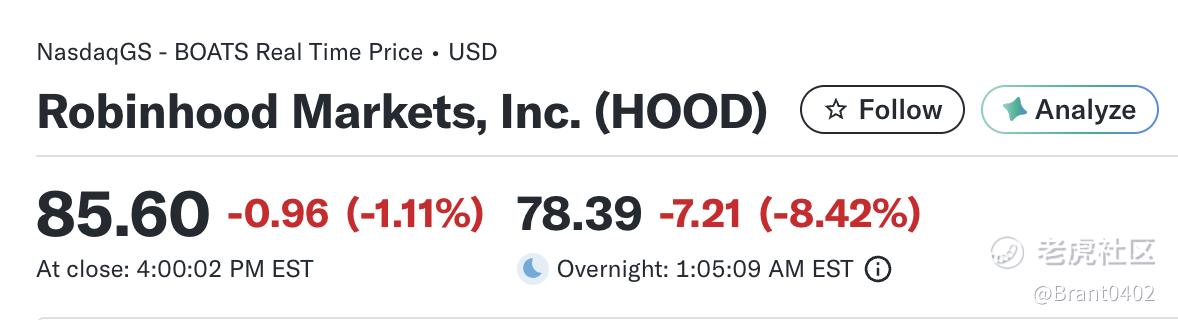

周二盘后,以"散户革命"起家的金融科技公司 $Robinhood(HOOD)$ 公布了喜忧参半的2025年第四季度财报。尽管每股收益超出预期,但营收不及预期以及加密货币业务的大幅下滑,让投资者选择了用脚投票,致使盘后股价暴跌8.42%。

一、Q4财报核心数据:盈利惊喜与营收失望并存

每股收益(EPS):0.66美元,超出FactSet一致预期的0.63美元

营收:12.8亿美元,同比增长26.5%,但不及预期的13.5亿美元

净利润:6.05亿美元,同比下降34%,去年同期为9.16亿美元

全年营收:创纪录的45亿美元

从表面看,这是一份"有惊有喜"的财报:盈利能力超预期,营收增长强劲但略逊一筹。然而,深入细节便能发现,Robinhood正面临一个结构性挑战——其寄予厚望的加密货币业务正在拖累整体表现。

二、加密货币业务:从增长引擎到业绩拖累

加密货币收入:2.21亿美元,同比暴跌38%

交易类总收入:7.76亿美元,同比增长15%,但低于预期的8.06亿美元

加密货币收入的大幅下滑成为本季度最大的痛点。这一下降直接源于2025年10月10日那场史无前例的加密货币崩盘。当天超过190亿美元的杠杆押注被清算,成为数字资产历史上最大的清算事件。此后,比特币、以太坊等主流币种一直难以恢复元气。

财报发布时,比特币价格在68590美元附近徘徊,较其历史高点下跌45%。作为一家从客户交易50多种加密货币中抽取大量佣金的平台,Robinhood不可避免地受到了波及。

值得注意的是,尽管整体交易收入仍实现15%的增长,但这完全归功于其他业务线的强劲表现:

期权收入:3.14亿美元,同比增长41%

股票收入:9400万美元,同比增长54%

其他交易收入:1.47亿美元,同比暴涨超300%

加密货币收入的占比和重要性正在下降,但CEO Vlad Tenev在财报电话会议上依然坚定地表示:"我们正在进入一个加密货币不仅仅是一种资产类别的世界。如果我们打好手中的牌,加密货币将在为客户提供所需服务方面发挥作用。我们不会被短期的价格波动分散注意力。"

三、多元化转型:从交易平台到综合金融服务商

面对加密货币的不确定性,Robinhood正在加速业务多元化进程。

传统交易业务依然强劲:

平台总资产:3240亿美元,同比增长68%

净存款:159亿美元

保证金账户规模:168亿美元,同比增长113%,创历史新高

股票和期权交易量:本季度均创下历史纪录

新兴业务快速成长:

退休资产托管:265亿美元,同比翻倍

Robinhood Strategies(数字咨询服务):超20万客户,管理资产13亿美元

Robinhood Gold订阅用户:420万,超出410万的预期

注资客户数:2700万,略低于2713万的预期

预测市场:史上增长最快的业务

最引人注目的是Robinhood的预测市场业务。这项允许用户通过二元合约对事件结果进行押注的服务,本季度创下85亿份事件合约的交易纪录,成为公司历史上增长最快的业务线。

Tenev对此充满信心:"冬季奥运会正在进行,FIFA世界杯将于今年夏季举行,我们预计这项业务将继续快速增长。"公司不仅与预测市场提供商Kalshi合作,还在与海纳国际集团(Susquehanna International Group)共同建立获得CFTC许可的交易所和清算所,以便将预测市场交易完全整合进Robinhood平台,从而更好地控制经济效益。

四、2026展望:激进扩张计划

面对业务转型的需求,Robinhood制定了雄心勃勃的2026年支出计划。

支出预期:调整后运营费用和股权激励为26亿至27.25亿美元,同比增长中位数为18%。

这些投资将用于加快产品开发速度、推动净存款增长、营销投入、国际扩张、TradePMR和Bitstamp收购的全年成本整合、现有核心产品的快速增长和提升现有业务的生产力和效率。

五、股价困境:年内累计下跌24%

今年至今,HOOD股价已经下跌了超24%。

其股价的持续下跌与加密货币价格走势高度相关,反映出市场对其加密业务依赖度的担忧。尽管公司在传统交易、预测市场、退休服务等领域取得进展,但短期内似乎难以完全抵消加密货币业务的拖累。

结语:转型阵痛中的机遇与挑战

Robinhood的第四季度财报揭示了一个正在经历深刻转型的公司。一方面,它在盈利能力上展现出韧性,每股收益超预期证明了其运营效率;另一方面,加密货币业务的疲软和营收未达预期,暴露了其收入结构的脆弱性。

好消息是,公司的多元化战略正在显现成效。预测市场的爆发式增长、退休服务的快速扩张、保证金交易的创纪录增长,都为未来提供了新的收入来源。2026年18%的支出增长计划,显示出管理层对长期增长的信心。

精彩评论