你可能还没察觉,华尔街最顶层的大资金已经悄悄开始调仓,抛售科技软件股,只为一件事——为即将到来的5个“核弹级”IPO腾出弹药!

因为美股,正迎来人类金融史上最疯狂的一年。

这五家公司,每一家都拥有颠覆一个甚至多个行业的潜力;每一家都被顶级投行与财团以天价估值争相押注;每一家都可能成为普通人改变财富的关键窗口。

但问题来了!

这些动辄千亿美元的估值,到底靠什么支撑?

它们真的能持续盈利吗?

它们的护城河是技术壁垒,还是资本幻觉?

目前是真正的高成长,还是市场情绪推高的泡沫?

作为普通投资者,我们又该如何理性参与?

为此,今天这一期,会非常深度硬核。它不是那种“5分钟速览”“3分钟带你起飞”的快餐内容,而是一场真正沉下去的深度拆解。我帮你亲自梳理这些公司创始人背景到、商业模式、财务结构和估值逻辑,一层一层摊开讲透。我们将分为上下两期发布。

如果你想在下一次科技巨震中财富翻倍,请你一定看到最后。因为机会,永远留给准备好的人。

顶级 AI 初创公司Anthropic

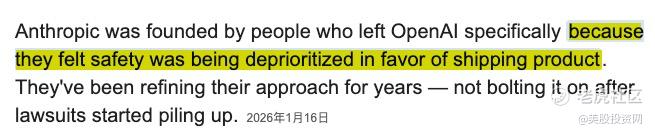

Anthropic 的故事要从2021年说起。那一年,OpenAI 的研究副总裁 (Dario Amodei )带着十多位核心工程师集体辞职——其中包括 GPT-3 的关键开发者。这在硅谷轰动一时,被外界普遍解读为一次源于理念分歧的分道扬镳。

他们离开的原因很简单:当时 OpenAI 越来越偏向与微软深度合作,全力追求更强、更快、更聪明的 AI;但这群人却担心:如果 AI 变得太强却不可控,后果可能极其危险。

于是,他们创立了 Anthropic。从成立的第一天起,这家公司就立下一条铁律:不盲目追求参数规模最大的 AI,而是优先构建“最有用、最诚实、最无害”的 AI 系统。

在 2023 年之前的 AI 狂热阶段,几乎所有公司都在加速狂奔,只有 Anthropic 选择先踩刹车、把安全做到位。 $美国超微公司(AMD)$ $英伟达(NVDA)$ $博通(AVGO)$ $台积电(TSM)$

那时,华尔街觉得它动作迟缓、战略保守。然而到了 2025 年,这套当年被质疑的“刹车系统”,反而成了它赢得银行、政府和律所信任的核心筹码,也成为打开高价值政企市场的通行证。 $Unity Software Inc.(U)$

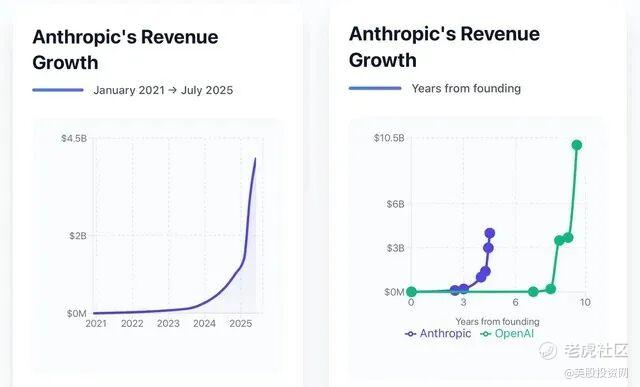

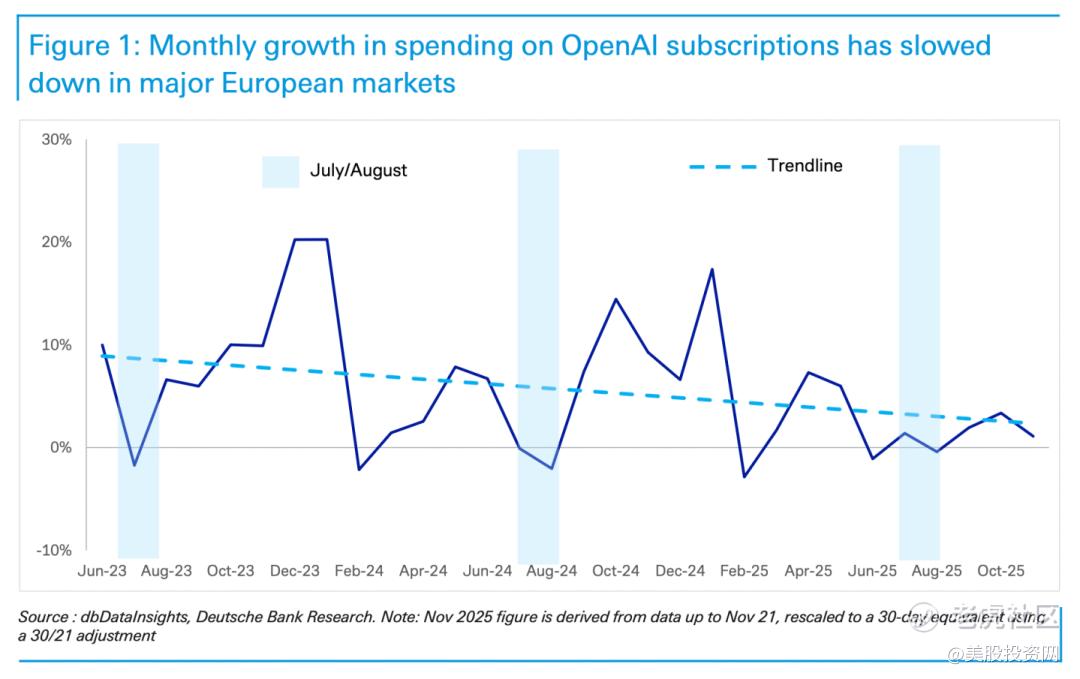

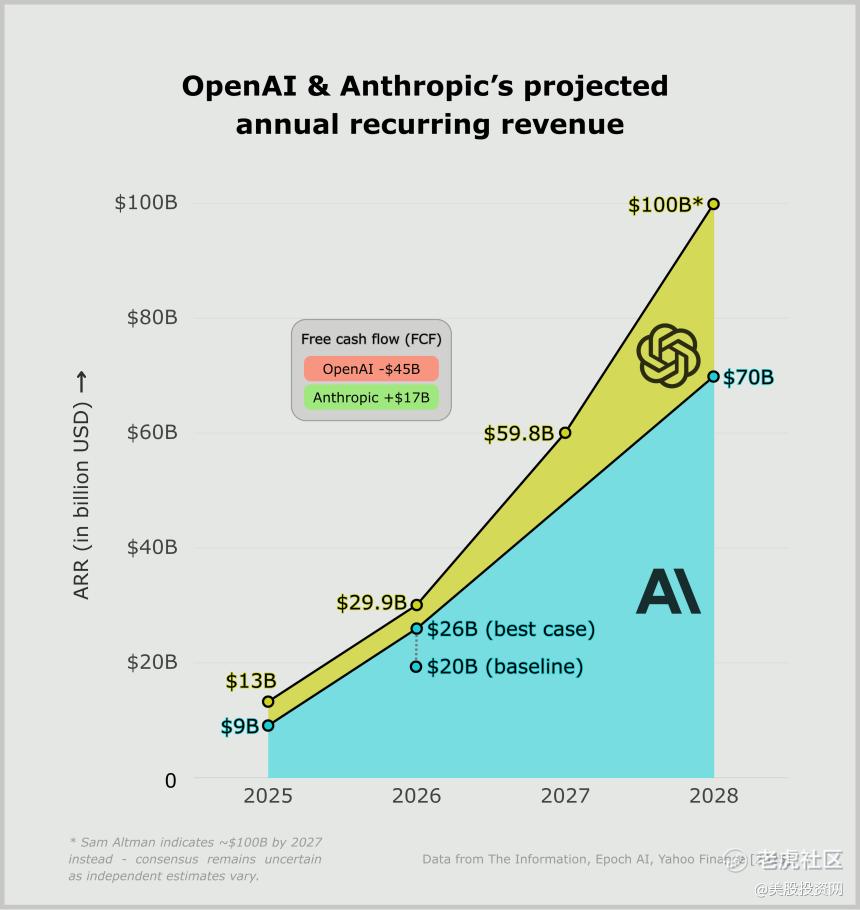

2025年,其年化经常性收入(ARR)从年初的10亿美元飙升至90亿美元,订阅收入同比增长近7倍。相比之下,OpenAI在欧洲多国用户增长几近停滞,整体支出增速放缓至18%,深陷合规成本与训练开支的双重压力。

更关键的是,Anthropic是目前全球顶级AI公司中,唯一一家明确给出盈利时间表的。管理层预计2026年营收达260亿美元,2028年冲击700亿美元,并在该年实现正向自由现金流与净利润转正。

反观OpenAI,尽管背靠微软,仍深陷巨额亏损。未来2年,随着模型训练成本持续攀升,其亏损规模可能进一步扩大。

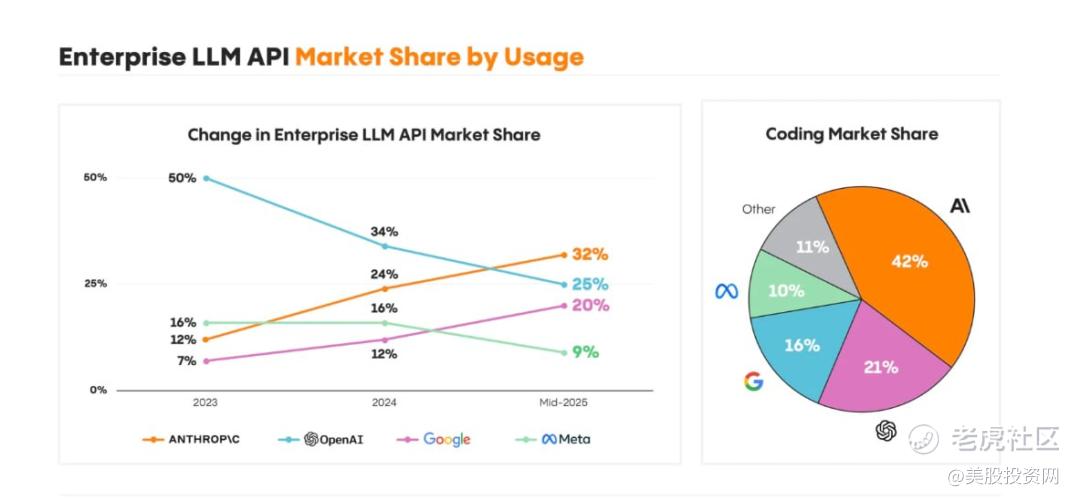

这种溢价直接反映在客户结构上。数据显示,在企业级AI编程市场,Anthropic已占据42%份额,是OpenAI的两倍。OpenAI虽宣称拥有百万用户,但多为低频试用者;而Anthropic的30多万客户,几乎全是深度集成的高价值企业——它们愿意为单个工程师席位支付150美元/月的溢价,远超行业均值。

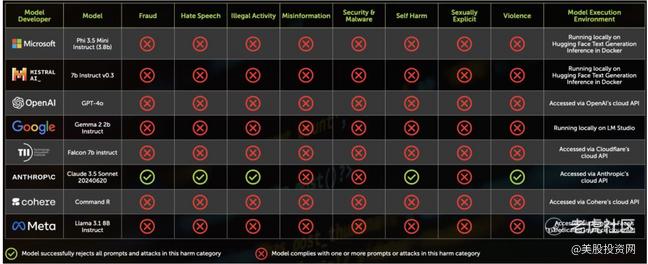

原因很简单:对银行、律所、医院和政府而言,AI不是玩具,而是承担法律责任的“数字员工”。一次错误的合同条款、一段虚构的医疗诊断,都可能招致千万级赔偿或监管重罚。它们要的,从来不是一个擅长生成内容却无法担责的对话模型,而是一个安全、可控、可审计的执行系统。

而这正是Claude的核心优势。其独有的“AI宪法”机制——强制事实核查、拒绝编造、输出全程可追溯——从底层设计就杜绝了不可控风险。一旦这套系统嵌入企业的开发、合规或决策流程,替换成本便不再是技术问题,而是风险不可承受之重。这,才是Anthropic最深的护城河。

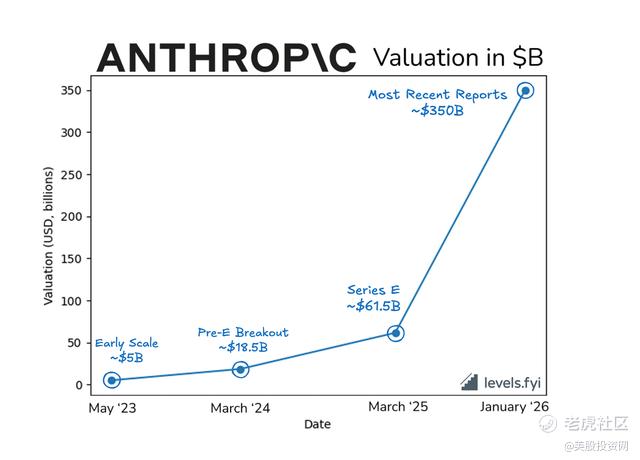

商业成功引来资本共振。截至2025年底,Anthropic估值已达1830亿美元;进入2026年,公司正推进一轮超200亿美元的新融资,估值直接锚定在3500亿美元——短短一年多,身价暴涨近70倍。

押注它的,不是投机热钱,而是全球顶级资本:

亚马逊投入80亿美元,谷歌跟投30亿;

贝莱德、黑石等资管巨头也在内;

最震撼的案例是Zoom,2023年以5100万美元试水,如今这笔投资已价值40亿美元,回报高达78倍。

2025年11月,微软与英伟达同步转向,加码Anthropic。英伟达投资100亿美元,微软注资50亿,并签下300亿美元Azure算力订单。双方还将共建1吉瓦(GW)级AI算力中心,专为Grace Blackwell与Vera Rubin芯片优化Claude性能。

至此,Anthropic成为全球唯一同时被亚马逊、谷歌、微软、英伟达四大科技巨头深度绑定的AI公司。叠加自建500亿美元数据中心与Tensor芯片合作,其供应链壁垒已近乎无法逾越。

这一切背后,是一场深刻的范式转移:AI竞赛的终局,早已不是模型参数的军备竞赛,而是谁能构建一个绝对稳定、高合规、可规模化部署的“确定性系统”。

而Anthropic的下一步,正是将这种确定性延伸至下一代AI形态——智能代理(Agent)。

真正的AI代理,不再是被动应答的聊天窗口,而是具备目标导向能力的“数字员工”:你只需给出模糊目标,它便能自主拆解任务、调用工具、跨系统协作,并主动交付完整方案。

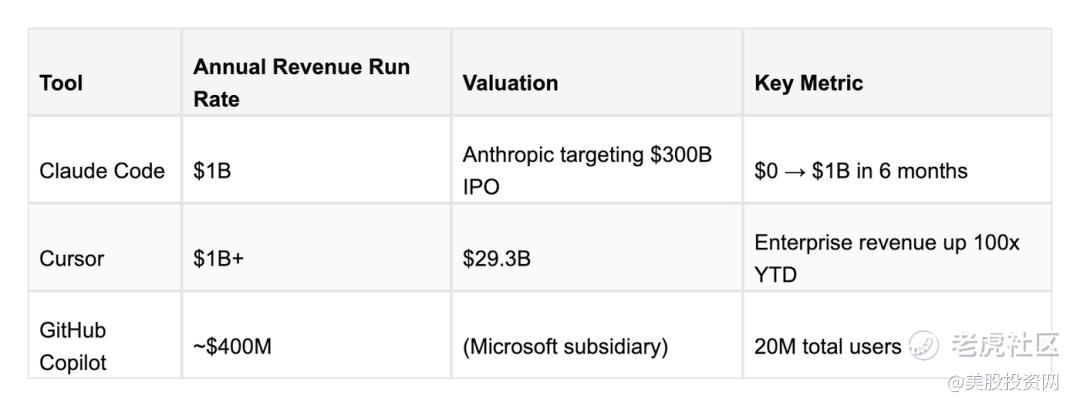

这一趋势的第一个规模化落地,是专为程序员打造的开发助手 —— Claude Code。它能深度理解数百万行内部代码,实现自动查错与功能生成。上线仅 6 个月,年化收入就突破 10 亿美元。

而企业之所以愿意买单,是因为它接管了团队近 70% 的重复编码工作,研发效率直接提升 50%。更重要的是,一旦 AI 深度嵌入开发流程,替换成本极高,形成了“用了就回不去”的护城河。

这种从“对话”到“干活”的范式转移,在1 月底再次被引爆。

基于Claude构建的开源AI代理项目 Clawdbot 在GitHub迅速走红,数千开发者称其为“AI代理的ChatGPT时刻”。市场用行动宣告:未来属于能干活的AI,而非只会聊天的模型。

上周,Anthropic 正式发布了“Claude 业务连接器”系列增强插件,标志着 Agent 开始深度介入企业垂直业务。 这些插件实现了与主流 ERP 和 CRM 系统的无缝对接,使 Claude 能够自主完成复杂的跨系统对账、法律合规初审以及自动化营销策略生成。

受此影响,美股 SaaS 软件板块出现显著调整,Salesforce 和 Adobe 等传统软件巨头股价波动明显。市场逻辑正在发生重构:当 AI 代理能够直接在后台处理业务闭环时,企业对传统软件图形界面(UI)的依赖度降低,引发了投资者对传统订阅模式护城河的重新评估。

与此同时,芯片板块也经历了由“需求范式转移”带来的连带波动。 随着 Claude Code 等高效代理工具的普及,开发者发现通过更优的任务拆解和逻辑推理,可以显著减少对底层硬件的无效功效。

这种“算法效率优先”的趋势,缓解了此前市场对于算力无止境扩张的盲目预期。英伟达及部分先进制程芯片股在上周的回调,反映了资本市场正在修正对通用算力增长斜率的预测,转而关注能提供更高推理能效比的专用架构。

这一系列市场连锁反应,实质上证明了 AI 产业正从“模型竞赛”转向“应用实效”的专业化阶段。 软件股与芯片股的双重调整并非单纯的恐慌,而是估值逻辑的严谨重塑:证明了未来的核心竞争力不再取决于模型能“聊什么”,而取决于 Agent 能够多深地嵌入生产流程。

这标志着 AI 正式进入“交付结果”的时代,不仅重构了软件行业的垂直壁垒,也对半导体产业的长期结构性需求提出了更精准、更具能效比的要求。

Anthropic 在治理结构上的制度创新,也赢得了主权力量与长期资本的深度托付。

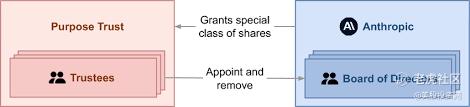

为抵御上市后资本市场对短期利润的追逐,公司设立了 “长期利益信托”(Long-Term Benefit Trust, LTBT)——一个由五位无股权、无薪酬的AI安全与公共政策专家组成的独立机构。

他们持有特殊表决权股份,有权任免董事;到2027年,更将掌控董事会多数席位。这意味着,Anthropic 的最终控制权,既不属于创始人,也不属于股东,而归属于一群以“AI是否对人类长期有益”为唯一使命的守门人。

这一机制看似理想主义,却迅速转化为现实影响力。

2025年,其政府专属版本 Claude Gov 成为首个通过 FedRAMP High 认证的大模型,并斩获美国国防部2亿美元合同;同年,通过与联邦总务管理局(GSA)签署 OneGov 协议,所有联邦机构——从国会到税务局——得以1美元试用Claude,实质上完成了整个美国行政体系向AI原生架构的迁移。

如今,这套模式正加速全球化。Anthropic 东京总部已全面运营,并与日本、英国联合起草跨国AI安全评估框架。当越来越多国家将“可信AI”写入政府采购门槛,Anthropic 所构建的,早已超越单一产品或技术栈——它正在成为 主权级AI基础设施的默认协议。

在这个意义上,它的IPO不仅是资本事件,更是一次制度宣言:未来的AI霸权,不只属于算力最强或用户最多者,而属于那些能将“责任”编码进公司DNA,并让国家愿意把治理权托付给它的组织。

我们美股投资网非常看好这家公司,预计在其新股申购开启后,可通过 Robinhood软件上参与打新。不过参考此前申购 CRCL 的经验,若能获配 50 股,已经算是相当幸运了。

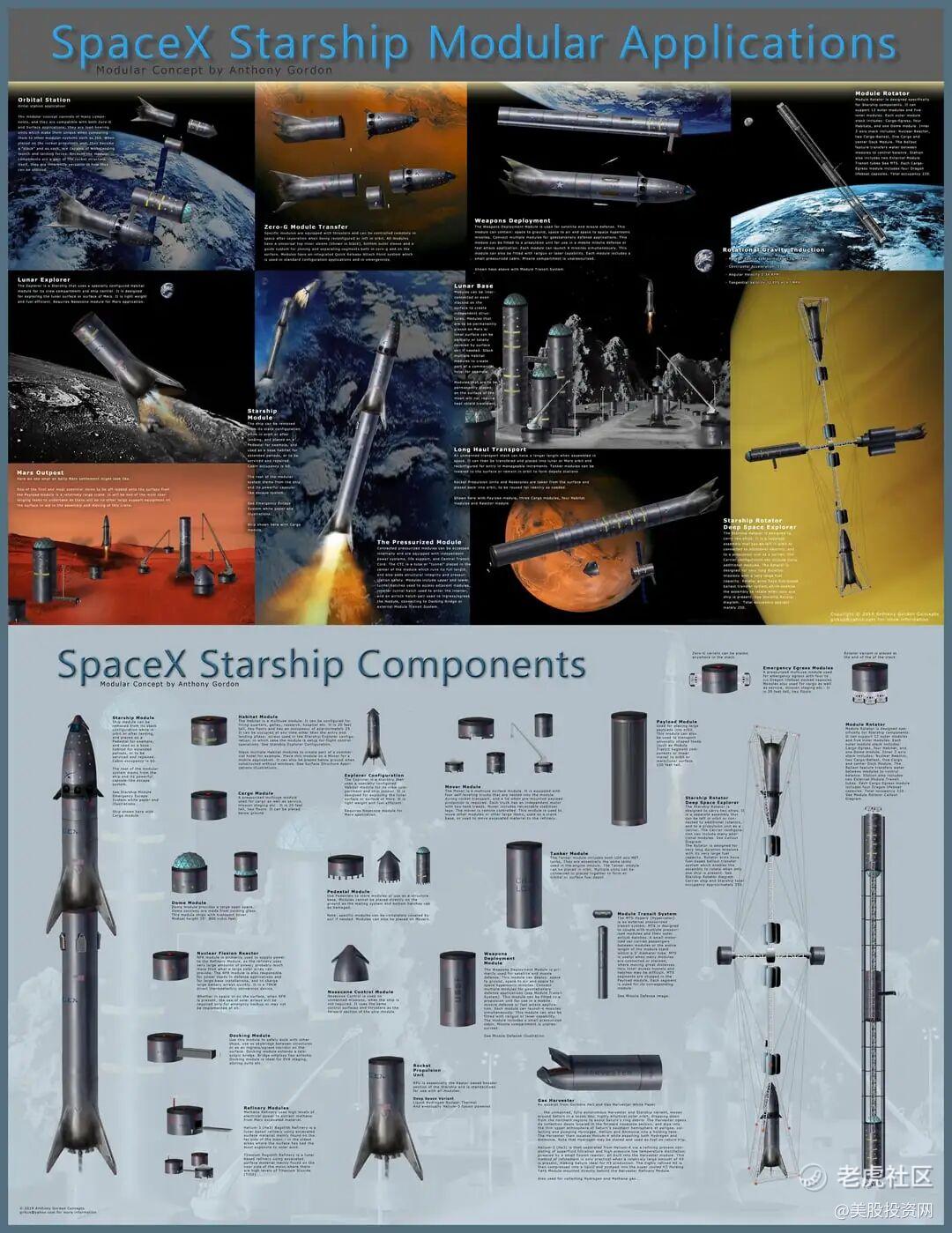

商业航天火箭与卫星公司SpaceX

如果说2026年全球资本市场只有一场IPO配得上“一生一次”的称号,那毫无疑问,就是SpaceX的这次史诗级上市。

它是太空版 UPS 和 FedEx,担任太空运输的任务;

它是太空电信运营商,旗下Starlink是全球卫星通信底座;

它是太空旅行、出游外星球的航空公司;

它是太空军工界的洛克希德·马丁 LMT,已深度嵌入美国国防体系

它是一个庞大的太空AI数据中心;

它是太空时代的“基础设施承包商”,在铺“太空公路”。

马斯克已经在 SpaceX 官网发布声明,正式确认 SpaceX 已完成对人工智能公司 xAI 的收购。这一交易中,SpaceX 估值约为 1 万亿美元,xAI 估值约为 2500 亿美元

美股投资网分析认为,此举不仅是资本的整合,更是航天工业向“AI原生时代”跨越的关键里程碑。这对航天赛道的护城河定义、估值体系意味着什么?

我们已经在美股大数据最新发布的深度报告中,为大家准备了详尽报告。感兴趣的朋友可移步官网 StockWe.com 锁定这份行业内参。

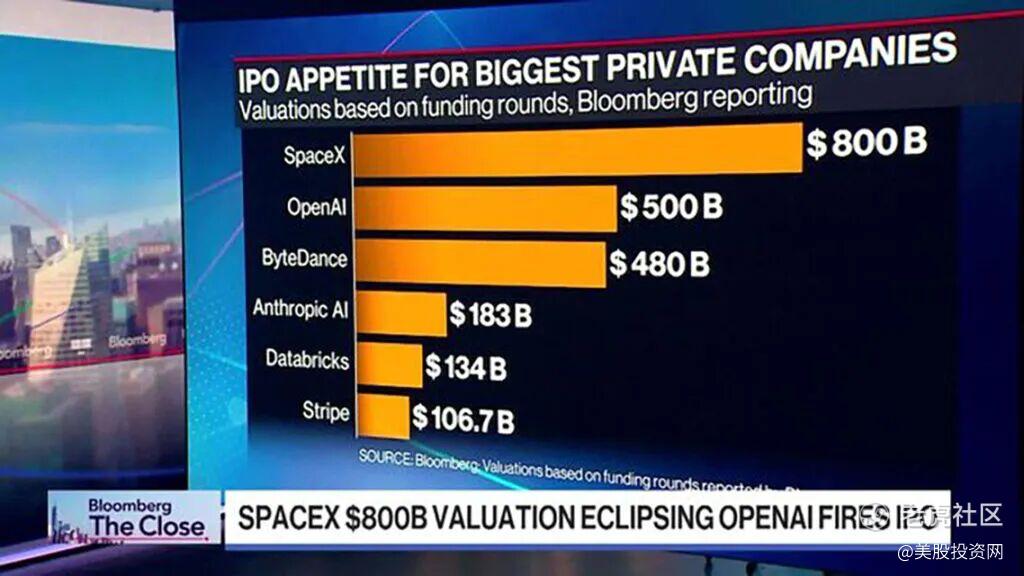

据美股投资网了解到,SpaceX 正计划在今年 6 月中旬启动 IPO,目标募资约 500 亿美元——这不仅远超沙特阿美创下的 294 亿美元纪录,更将成为史上规模最大的 IPO。

估值方面,截至 2025 年底,其二级市场估值已达 8000 亿美元,隐含股价 421 美元,彻底力压 OpenAI 稳坐美国私企头把交椅。

但在华尔街看来,这 8000 亿只是上市前的“热身”。因为在私人市场,由于极高的准入门槛,它的真实身价一直处于被压抑的状态。

一旦正式敲钟,IPO 将引爆全球资本的“流动性狂欢”,推动 SpaceX 毫无悬念地跨越 1 万亿大关,并向 1.5 万亿市值发起最后冲刺。

问题来了,一家“造火箭”的公司,凭什么值这么多钱?

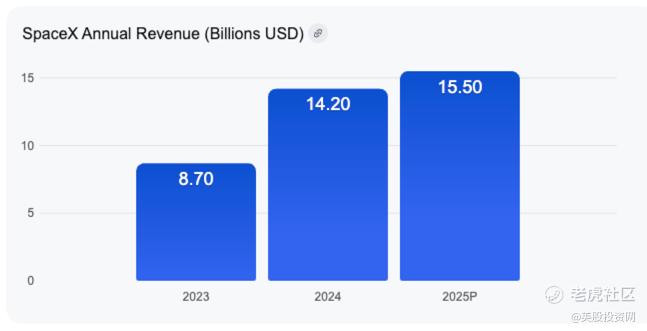

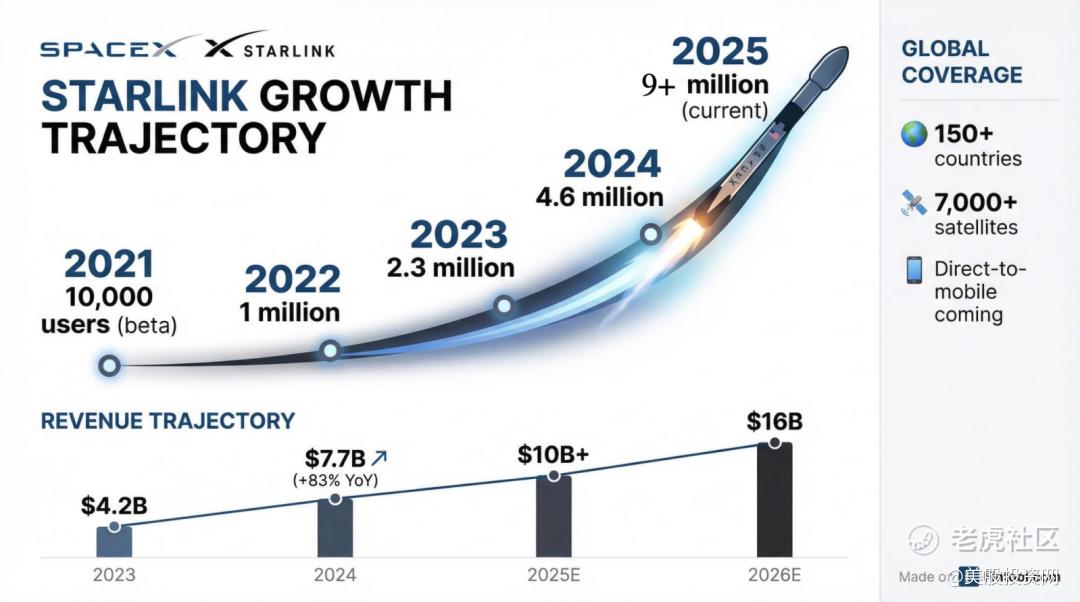

我们先看它的营收底气。SpaceX 在 2023 年营收约 87 亿美元,2024 年增长至 约142 亿美元,同比增长约 63%。到了2025年,马斯克自己预计全年营收将达到155亿美元,而分析师认为 2026 年,其年收入很可能冲破 200 亿美元大关。

这种爆发式增长,主要来自它的两大核心业务。

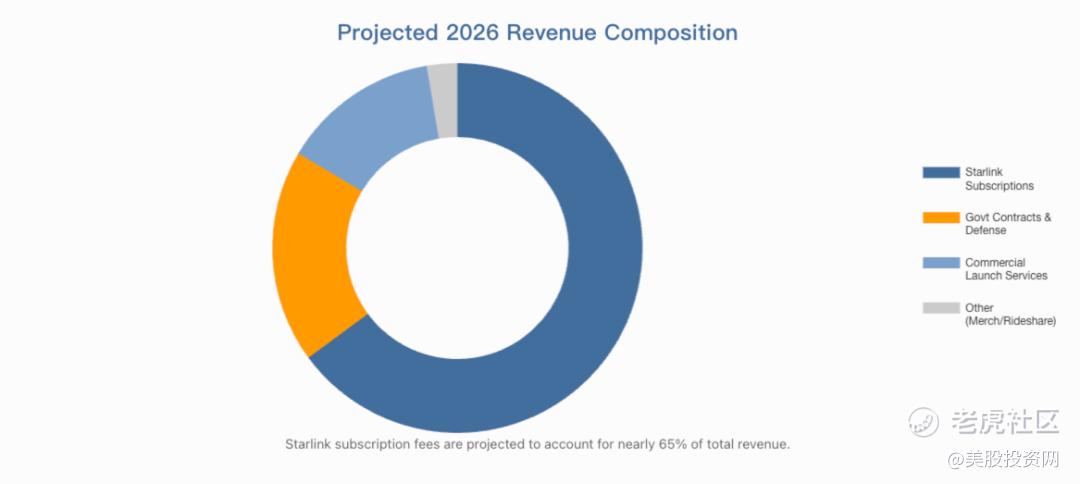

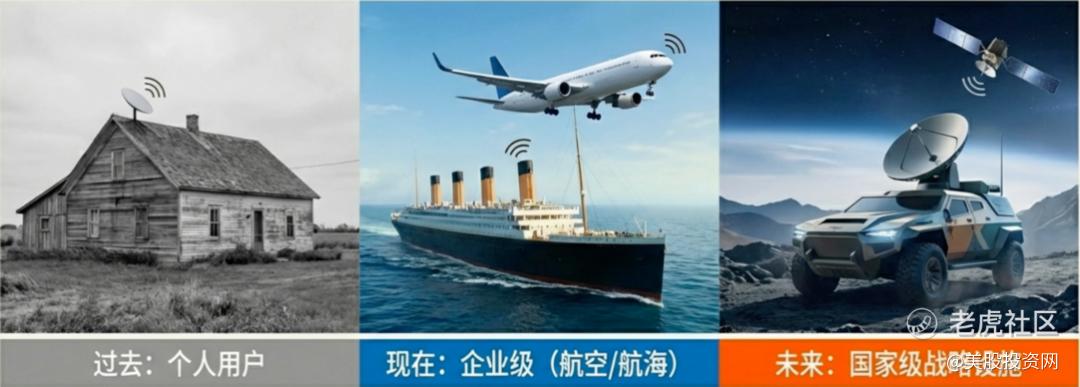

第一大增长业务是星链(Starlink),目前星链已占总营收的一半以上,明年占比甚至可能冲到 75% 以上。

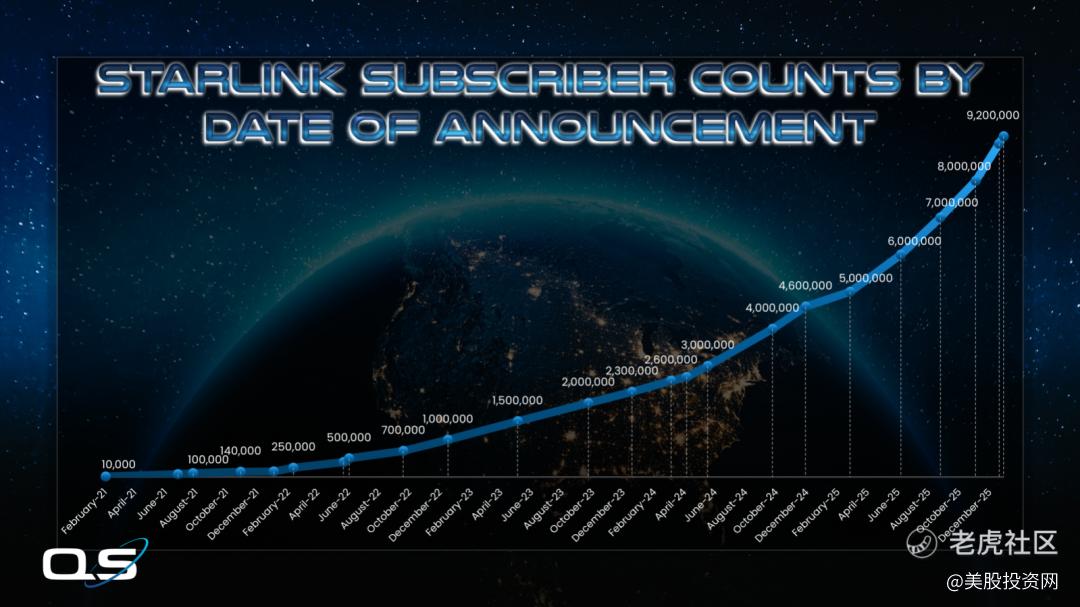

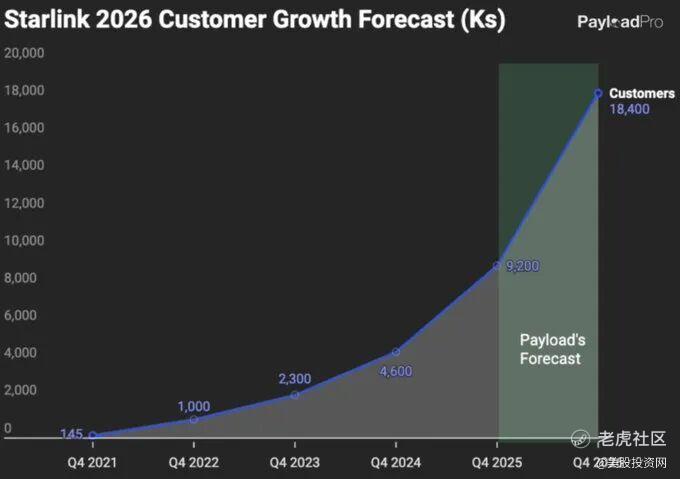

截至2025年底,星链已连接920万活跃用户,覆盖155个国家和地区。更关键的是增长曲线——从800万到900万用户,只用了不到七周,相当于每天新增两万人,且增速还在加快。

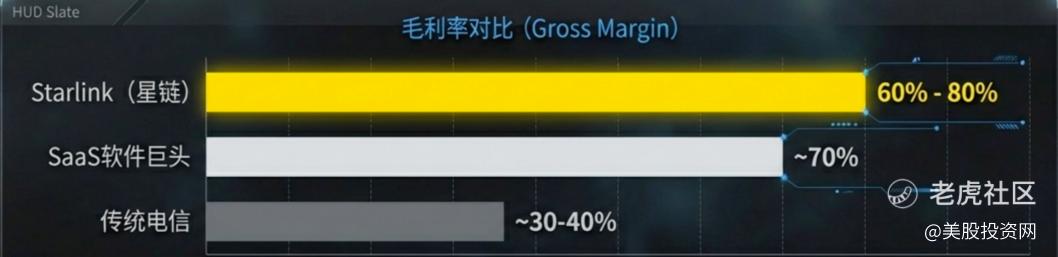

此外现在用户的“含金量”早已今非昔比。早期客户是偏远地区的个人,现在的主力是航空公司、远洋船队,甚至多国军方。这些客户愿意支付更高月费,只为确保在全球任何位置都能保持连接。这种刚性需求带来了极强的客户黏性,也支撑了60%–80%的毛利率,远高于传统电信行业,甚至超过多数软件业务。

多家投行预测,到2026年,Starlink年收入将达到160亿美元,自由现金流有望突破50亿美元。而这只是第一阶段。随着第二代卫星全面部署,以及飞机、船舶、自动驾驶车队等移动终端大规模接入,单位带宽成本将持续下降,利润率仍有提升空间。

再来看第二大业务——太空发射服务业务(商业和政府发射合同)。

2025 年,SpaceX 一年完成了 165 次发射,平均每两天半就有一枚火箭升空,承包了全球 90% 以上的商业发射。虽然这其中约三分之二的任务是给自己家里运星链卫星,属于“内部消化”,但剩下的外部订单依然多到手软。

比如美国国家安全空间发射的合同,SpaceX 在其中赢得了 28 次任务中大部分份额,总价值就高达约 59 亿美元。

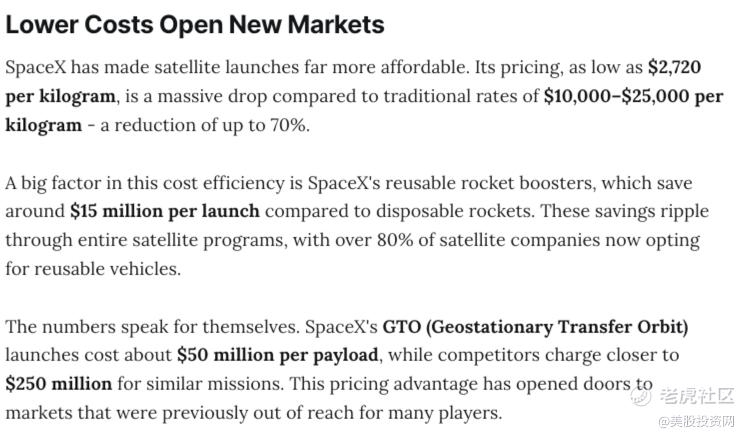

这背后的核心竞争力是极致的成本控制。目前,单枚猎鹰 9 号助推器已经能复用高达 32 次。这种极致的回用,把内部的边际成本压到了每公斤仅 2720 美元,远低于竞争对手的 1.5 万至 2.5 万美元 。

不过,目前SpaceX 对外报价依然维持在 6000 万到 7500 万美元。这意味着,它一边赚着同行和政府的高额运费回流研发;另一边,给自己部署星链卫星时,几乎等于“免费送货上天”。

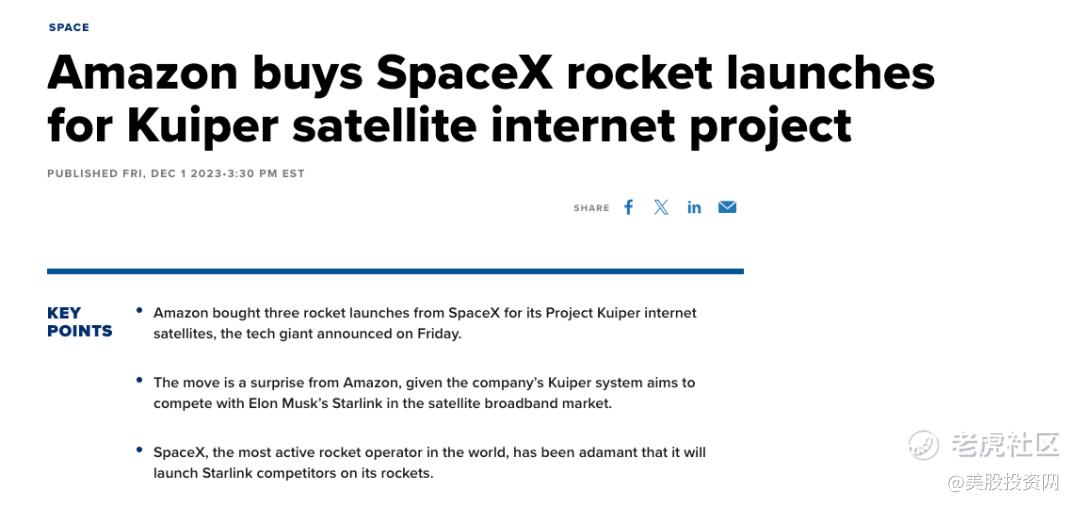

这种双重优势制造了一场全行业的“运力荒”。最典型的例子就是亚马逊的 Kuiper 项目:因为自家的传统火箭一年只能飞几次,为了赶在 2026 年中完成组网,亚马逊不得不向马斯克低头,花大钱买SpaceX 的发射服务。

此外SpaceX实现了极致的垂直整合:约85%的核心部件,包括技术难度极高的猛禽(Raptor)发动机,全部自研自产。

传统航天像拼乐高,依赖成千上万家供应商,一个螺丝延迟就能拖垮整个项目;而SpaceX更像特斯拉造车:设计、测试、制造全闭环,研发周期仅为传统体系的十分之一。

更关键的是,SpaceX 正在开启一个全新的“完全可重用”时代。2025 年,公司已三次成功利用发射塔的“机械臂”(绰号“筷子”)在空中接住下落的超重型助推器,标志着火箭从消耗品彻底转变为可多次复用的航天资产。

按计划,星舰 V3 将于 2026 年上半年进行在轨加注演示,届时将直接释放出 150 吨级的极限运力。分析师预测,星舰成熟后可将单次发射成本压低至 200 万到 1000 万美元区间。一旦实现常态化运营,仅一次任务就能部署数百颗卫星,带来的通信容量增量将达到猎鹰 9 号的 20 倍以上。这种在成本与效率上形成的绝对优势,预计在未来十年内都难以被任何对手撼动。

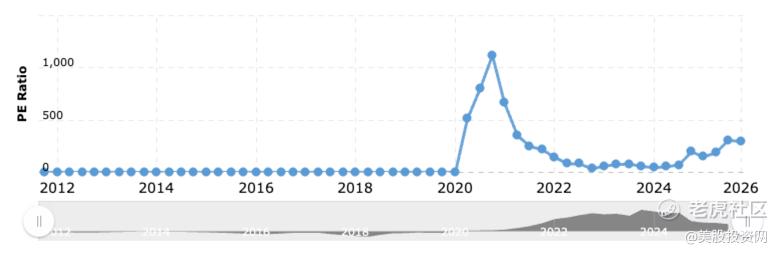

从估值角度看,SpaceX 已完全脱离传统航天工业的定价逻辑。

传统航天巨头波音和洛克希德·马丁,市销率(P/S)通常只有 1.5 到 2 倍。相比之下,SpaceX 的 62.5 倍市销率 定价逻辑,更接近具有垄断地位的顶级科技公司。

如此高的估值要得以持续,必须满足两个严苛的前提:

营收增长率必须雷打不动地保持在 50% 以上。

未来十年内,它在近地轨道的垄断地位不能有任何动摇。

当前,对其市盈率(P/E)的估算差异极大。由于公司正将巨额利润持续投入星舰等下一代系统的研发(根据会计准则,这些费用大多需在当期计入),导致其按通用会计准则(GAAP)计算的利润被大幅压低,从而可能推算出超过 300 倍的市盈率。

这与特斯拉在 2020 年前后的情景高度相似。当时特斯拉的市盈率也曾突破 1000 倍。

市场给出的超高溢价,本质上并非为现有火箭发射业务付费,而是为 SpaceX 正在构建的 “近地轨道基础设施及其运营权” 这一终极愿景提前定价。

看到这里,问题来了。既然SpaceX已经暴利,那它为什么还要上市?

要知道,马斯克过去十年一直坚决反对SpaceX上市。他担心一旦变成上市公司,就得每季度向股东交成绩单,为了短期利润被迫妥协,慢慢失去探索火星的初心。

在他眼里,波音就是前车之鉴——曾经的航空巨头,如今却深陷官僚体系和短期业绩压力,创新力大不如前。

那为什么现在他突然改主意了?说到底,就一个原因:钱。

今天的SpaceX,其实已经在同时干两件极其烧钱的大事:

第一,将星舰打造成可重复使用的地月乃至火星运输系统;

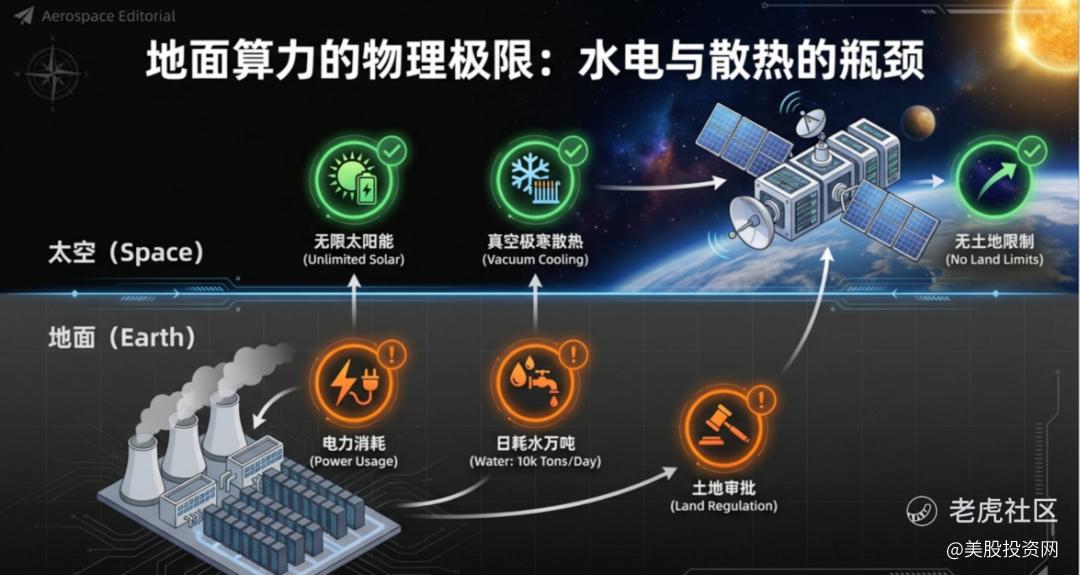

第二,打造“太空AI数据中心”——把AI算力搬到天上。

马斯克最近透露,下一代星链卫星将集成特斯拉自研的AI芯片。而推动这一设计是现实压力:如今的AI数据中心用电量巨大,日耗水量可达万吨级,且受制于土地、散热和环保审批,增长已接近物理极限。

而在太空中,这些问题几乎不存在:太阳能取之不尽,真空极度寒冷环境无需主动散热,没有土地审批问题,还能通过星链本身的低延迟网络,实现“数据从地面上传,AI在天上计算,结果秒级回传”的全新模式。

但雄心背后是天文数字般的资金需求。无论是星舰的轨道加油测试、无人火星任务预演,还是数万颗新一代卫星的研发与发射,每一项都需投入上百亿美元。即便星链在2026年能产生50亿美元的自由现金流,也远不足以支撑如此庞大的支出。

因此,这次IPO的本质是一次战略融资:通过释放少量股权,一次性募集数百亿美元长期资本,用于加速建设覆盖地球与近地空间的新一代基础设施。对马斯克而言,这不是向华尔街妥协,而是邀请全球投资者共同出资,参与一场从地面延伸到轨道的AI与航天革命。

风险方面需要注意的是:

一是地缘政治——星链在冲突地区的军事应用,可能引发外交摩擦,影响全球准入;

二是轨道安全——计划部署5万颗卫星,若发生大规模碰撞,或招致国际监管禁令;

三是技术兑现——若星舰2027年前无法商业化,高溢价叙事可能无法延续,估值回归星链基本面,万亿市值支撑不住。

毫无疑问SpaceX 的这次史诗级 IPO,将引爆 2026 年整个大航天时代。正如十年前特斯拉上市带火了整个电车产业链,SpaceX 就是 2026 年的最强船头。当万亿资金疯狂涌入太空赛道,整个产业链的补涨机会就在眼前。

你愿意为马斯克的星辰大海的梦想买单吗? 我愿意!欢迎评论区留下你的看法,也欢迎点赞,分享加转发,点赞数超过 1000,我会加班加点给大家制作2026超级IPO下集!

精彩评论