在历经数日的非理性杀跌后,美股周五上演报复性修复。资金从恐慌性离场迅速切换至“逢低扫货”模式,三大股指全线反弹。

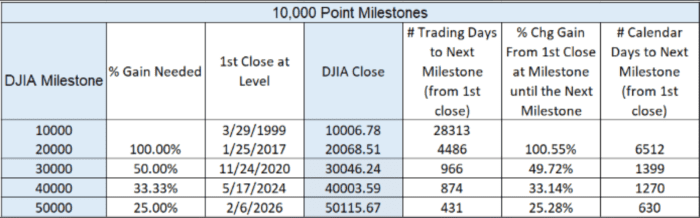

最表现突出的是道指,该指数单日狂飙逾1200点,历史上首次站上50,000点这一具有深远心理意义的整数关口。川普随后在社交媒体发帖致贺,将此视为美国经济多年强劲增长后的最新里程碑。

与此同时,标普500指数也创下了自去年5月以来的最大单日涨幅,技术面上完成了从100日均线的精准反弹。

通胀降温与信心回暖

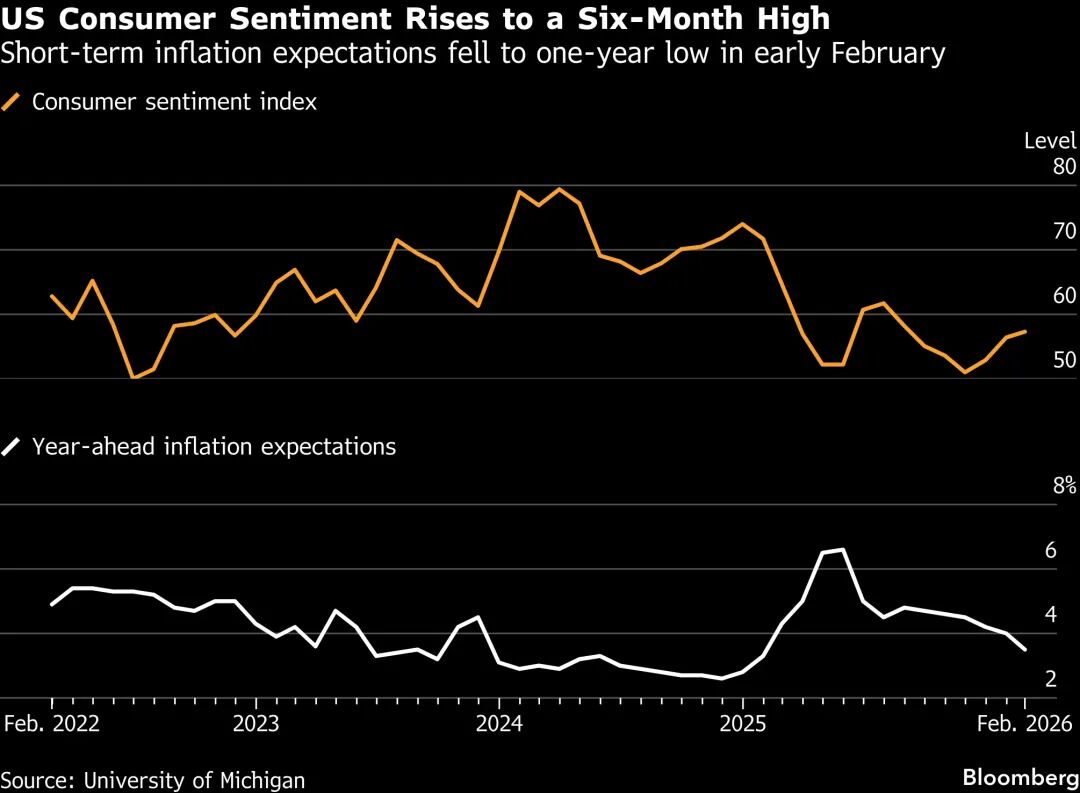

这轮反弹的直接触发因素,来自宏观数据对市场情绪的缓和。密歇根大学公布的数据显示,美国2月消费者信心指数意外升至六个月高点,同时1年期通胀预期降至13个月低位。

这在一定程度上对冲了本周早些时候就业数据偏弱带来的担忧,也为市场提供了一个“情绪喘口气”的窗口。

AI板块再次迎来关键的信心支撑

英伟达CEO黄仁勋在周五的表态再次成为市场的定心丸。他重申AI基础设施需求“极其旺盛”,并将建设周期锚定在未来七到八年。这一言论直接支撑了费城半导体指数5.7%的暴力拉升,英伟达与博通(AVGO)分别录得7.8%和7%的涨幅。

与之形成对比的是,市场对“AI受益者”的评判标准正变得空前严苛。亚马逊即便交出了超预期的AWS业绩,但因计划在AI领域投入高达2000亿美元的巨额资本开支,股价反而下跌5.6%。

这反映出一个冷酷的现实:华尔街不再仅为“AI愿景”买单,而是开始精细地计算巨额投入对自由现金流的挤压风险。

6500亿美元的确定性

美股投资网分析认为,至少在2026年上半年,AI板块中最具确定性的红利,仍然集中在硬件基础设施层面。

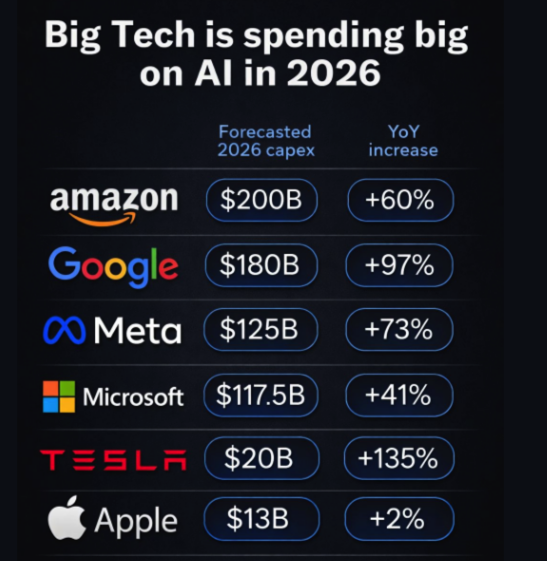

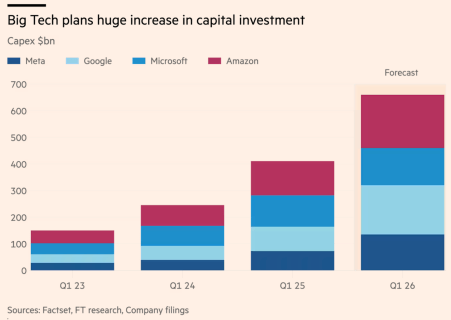

根据最新的财报指引,微软、META、谷歌与亚马逊在2026年的合计资本支出预计将达到约6500亿美元,同比增速高达60%。

这意味着,全球数据中心建设浪潮不仅没有降温,反而正在提速。而这笔庞大的资金流向也非常清晰,主要集中在以下几个方向:

高性能AI芯片与存储芯片(HBM)

光通信模块与高速网络线缆

数据中心配套设施,包括备用发电机、电网设备以及储能系统

这正是费城半导体指数在周五能够录得5.7%大幅上涨的核心逻辑。资金在经历短暂的迷茫之后,重新回到了这些拥有明确订单和资本开支支撑的方向。

软件股在质疑与修复中轮动

相比硬件端的热度,软件板块的反弹显得明显偏弱。尽管谷歌CEO桑达尔・皮查伊也在公开场合为软件股“站台”,强调AI系统的设计初衷是与现有工具协同,而非完全取代它们。但市场显然需要看到更有说服力的产业逻辑闭环。

短期来看,软件板块的上涨更多仍属于超卖之后的情绪修复。此前跌幅已经延伸到相对不合理的区间,技术指标和市场情绪都需要修复。

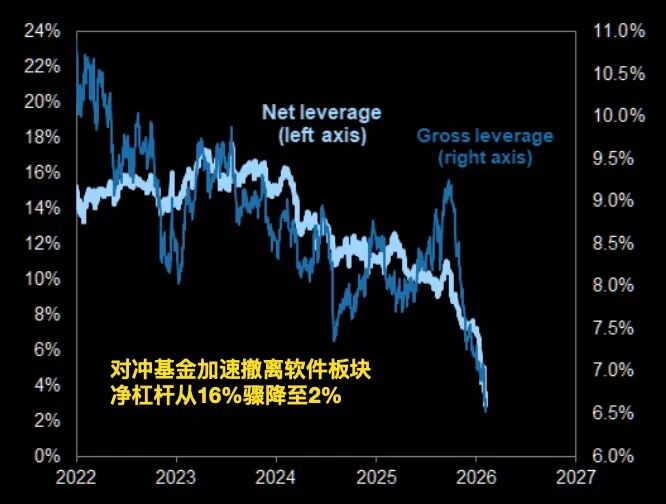

对冲基金做空软件股已赚240亿美元

据华尔街多家大型基金消息人士透露,对冲基金正在系统性提高对软件板块的做空押注,这也是今年以来该板块出现剧烈调整的重要推手之一。

近期,对冲基金大幅削减了对软件行业的风险敞口,整体净杠杆已从约16%快速下降至接近2%,资金态度出现明显转向。

从结果来看,做空更多是在“顺势而为”。S3 Partners数据显示,今年以来软件行业整体市值蒸发约1万亿美元,而做空者已从该板块获得约240亿美元的账面利润。两者对比表明,空头并非制造了这轮下跌,而是在行业趋势转弱后加速参与并放大了波动。

做空集中在哪里

多位相关人士指出,本轮做空并非无差别进行,而是集中在一类商业模式相对清晰、也更容易被冲击的公司上:向客户提供基础自动化和流程型服务的软件企业。这类产品功能标准化程度较高,最容易被新一代AI工具直接复制或绕开。

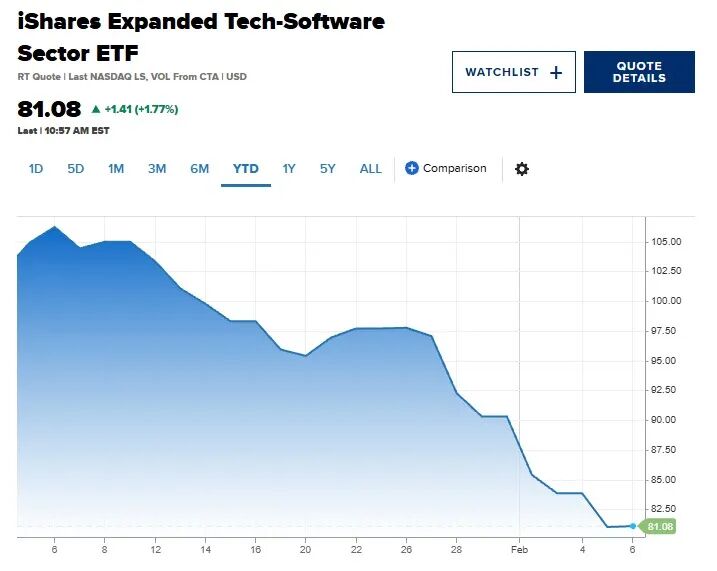

从交易结构看,板块层面的压力已经非常明显。iShares Expanded Tech-Software ETF(IGV)本周下跌约8%,年内跌幅已超过21%;自去年9月高点以来,累计跌幅接近30%。DA Davidson分析师Gil Luria指出,目前对冲基金在软件板块整体处于净做空状态。

个股层面,被做空比例较高的公司包括TeraWulf(WULF)、Asana(ASAN)、Dropbox(DBX)和Cipher Mining(CIFR)。

即便是大型软件公司也未能幸免,Microsoft(MSFT)、Oracle(ORCL)、Salesforce(CRM)、Adobe(ADBE)和ServiceNow(NOW)年内均出现两位数跌幅。

需要强调的是,目前压力主要集中在股.票估值和市场预期层面。一位银行业人士表示,信贷市场尚未出现明显恐慌,企业也未大规模动用循环信贷额度,系统性风险尚未外溢。

软件股估值见底?

从表面看,软件股估值已经出现显著回落。板块远期市盈率已从2025年底约35倍,下降至目前约20倍,处于2014年以来低位区间;相对于标普500的估值溢价,也降至十余年来最低水平。

但高盛在报告中强调,真正需要关注的并不是估值是否“够低”,而是支撑估值的核心假设正在发生变化。

报告指出,一个容易被忽视的事实是:当前软件行业的利润率水平和分析师一致预期的收入增速,仍处在至少20年来的高位,显著高于标普500整体平均水平。这意味着,市场的估值下杀,并非基于已经发生的盈利恶化,而是在提前为未来增长和利润率可能大幅下修定价。

高盛的测算显示,在2025年9月软件股仍处于约36倍市盈率时,市场隐含的中期收入增长预期为15%至20%;而如今在20倍左右的估值水平下,对应的增长假设已被压缩至5%至10%。换言之,市场正在为一场潜在的“增长断崖”提前计价。

历史经验的警示

高盛指出,报纸行业在2002年至2009年间股.价累计下跌约95%,但真正的底部,并非出现在估值看似已经极低的时候,而是在分析师对行业盈利的一致预期停止下修之后。

类似的情况也曾发生在上世纪90年代末的烟草行业。在《主和解协议》正式落地、监管不确定性完全消除之前,即便估值已被大幅压缩,相关股.票仍长期承压。

基于这些经验,高盛给出的结论相当冷静:即便短期财报仍显示出一定韧性,也不足以否定AI对软件行业带来的长期结构性下行风险。

从这个角度看,市场真正等待的,并不是“估值够不够便宜”,而是一个更清晰的信号——软件行业的增长预期是否已经触底,盈利模型能否在AI冲击下重新稳定下来。在此之前,软件板块的反复波动,恐怕仍难以避免。

精彩评论