从基本面出发, $沃尔核材(09981)$ 是一家非常标准、甚至偏优质的A股工业龙头公司。

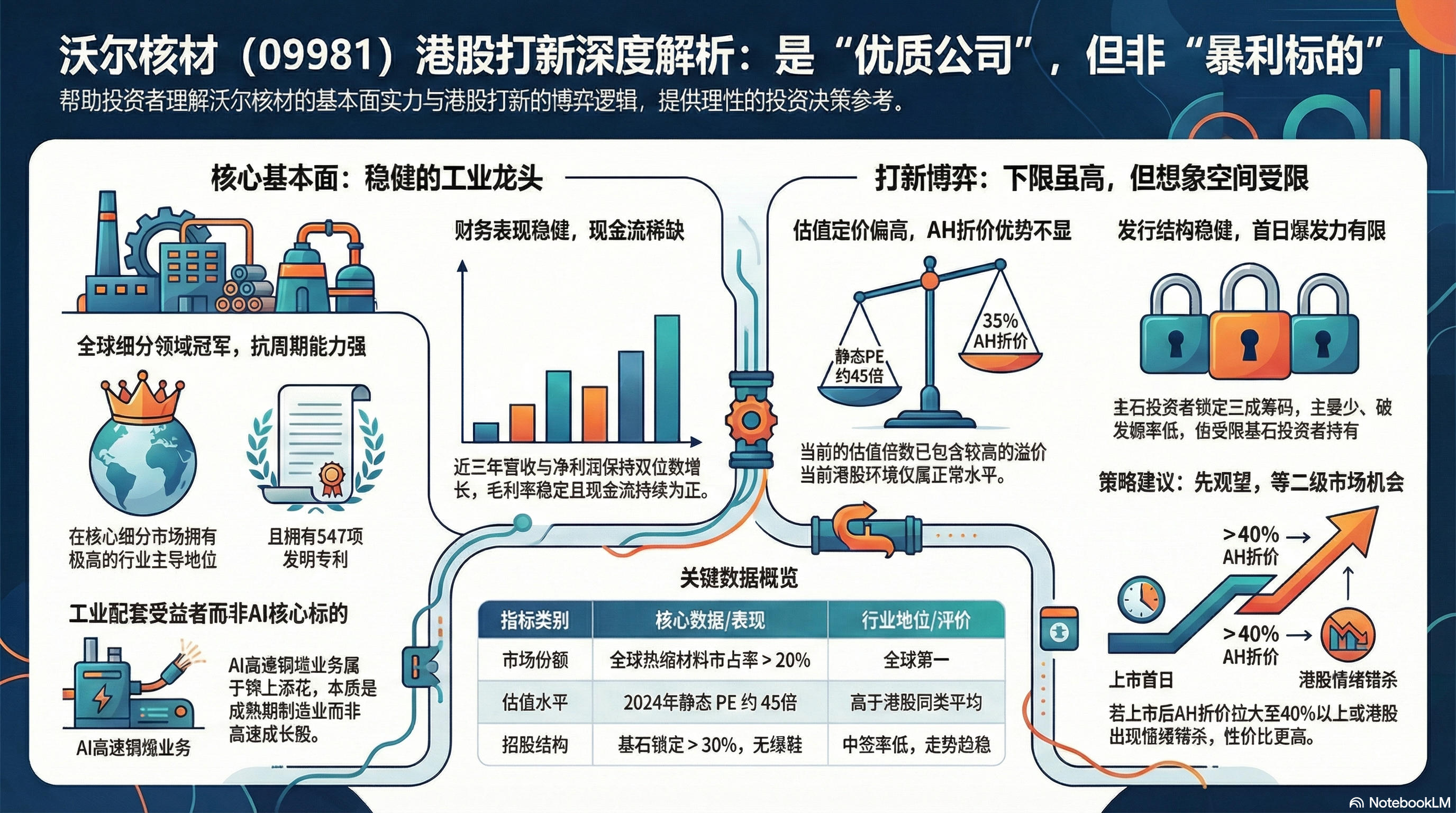

它在热缩材料这一极细分领域做到全球第一,市占率超过20%,通信电缆、新能源电力传输等业务也都处在全球前十的梯队,技术积累(547项发明专利)、制造布局(国内9个基地+东南亚外延)和客户分散度,都指向一个事实,公司的抗周期能力不错。

尤其是近三年营收与净利润保持双位数增长,毛利率、净利率稳定,现金流持续为正,这在当下港股IPO标的中是相当稀缺的。但也正因为“稳”,沃尔核材的本质更像是一只成熟期制造业公司,而非高速成长型标的,这一点对打新收益的预期管理非常关键。

行业层面看,沃尔核材所处的几个赛道——热缩材料、通信电缆、新能源电力传输——都属于中低个位数到中个位数增速的确定性行业,增长来自AI算力中心扩建、新能源车渗透、电网升级等结构性需求,非需求爆炸式放量。这意味着公司能“持续赚钱”,但很难讲“估值中枢抬升”。即便市场反复强调其“AI高速铜缆”属性,实际上这一业务更多是锦上添花而非重构盈利结构,它提升的是故事性,而不是基本面的斜率。因此,把沃尔核材当成AI硬件核心弹性标的是有明显偏差的,它更接近AI周期下的工业配套受益者。

但真正决定港股打新价值的,还是发行结构和估值。

沃尔核材的矛盾点开始显现:公司质量很好,但定价并不便宜。按2024年利润算,45倍左右的静态PE,明显高于港股同类工业股的平均水平;即便用2025年预期利润,动态PE仍在38倍上下,仍不算低。所谓35%左右的AH折价,在港股当前环境下只能算“正常”,而非“显著安全垫”,更谈不上无脑套利空间。换句话说,这是“好公司,但没有便宜到让资金激动”。

再看打新博弈层面,本次发行采用B方案,公开发售只有约7000手,无绿鞋、货量偏少,叠加高瓴系等基石锁定三成以上筹码,中签率低、破发概率不高,但首日爆发力也有限。这类结构在过去一年的港股中已经被反复验证:通常走势是小幅高开或平开,随后横盘消化估值,并不适合指望一击致富。

虽然有一个重要的点,首日就可以进入港股通,就意味着短线资金的预期已经被压平。

因此,把所有因素摊开来看,我的态度会比市场宣传更冷静一些:沃尔核材不是一只“该冲”的打新,而是一只“可以不参与也不遗憾”的标的。它的优势在于“下限高”,不是“上限高”。如果你的目标是控制风险、不想踩雷,那么少量参与、甚至只打一手当作港股通标的预埋,是可以理解的;但如果你的目标是通过打新获取明显超额收益,这一单并不理想,资金效率偏低。

更符合逻辑的策略,其实正如你自己已经给出的判断:先观望,不急着上车。等上市后看两个信号——一是A股走势是否继续强于市场,二是港股是否出现情绪错杀、把AH折价拉到40%以上——如果出现这两点,再考虑二级市场介入,性价比反而更高。否则,在当前港股打新资源有限的情况下,把子弹留给更有情绪弹性或更深折价的新股,是更理性的选择。

一句话总结:沃尔核材是一家值得尊重的公司,但不是一单必须参与的港股打新。

精彩评论