一、2026年1月份投资总结

截至2026年1月份末,实际组合包括场内组合、场外基金组合的年内整体收益是+3.16%。

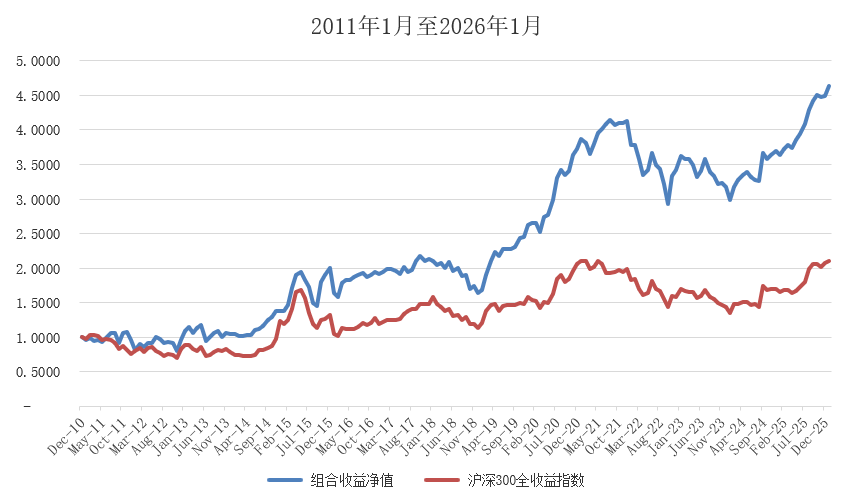

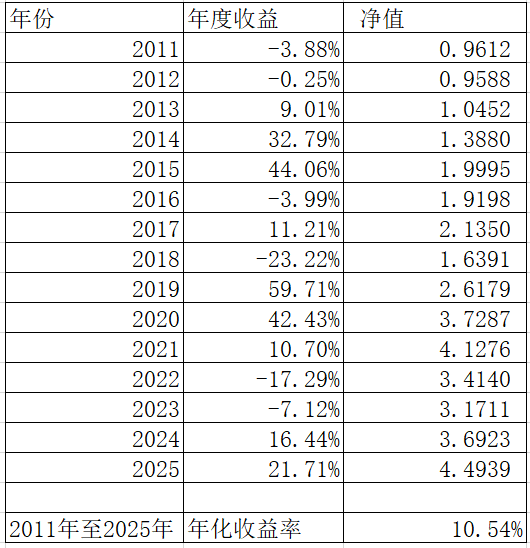

实际组合从2011年初至2026年1月份末净值是从1元至4.6357元。年化收益率是10.70%。

沪深300全收益指数从2011年初至2026年1月份末净值是从1元至2.1009元。年化收益率是5.04%。

二、本期持仓总结

(一)场内组合持仓:

场内组合持仓前30只。

金选300、腾讯控股、国开债券ETF、贵州茅台、标普500、黄金ETF、招商银行、印度基金LOF、中国海洋石油、中国平安、标普医疗保健LOF、美国50ETF、五粮液、紫金矿业、宁德时代、纳斯达克100ETF、800红利低波ETF、裕太微、比亚迪、标普红利ETF、沪深300红利ETF、海尔智家、生益科技、自由现金流ETF、食品饮料ETF、日经225ETF、京东方A、红利低波ETF、杭州银行、恒生科技ETF。

(二)场外基金持仓:

场外基金组合和港美组合前6只。

中金优选300、大成360互联网+大数据100、消费红利、恒生A股行业龙头、标普中国A股红利机会、东证红利低波。

三、资产配置总结与感悟

截至报告期末,沪深300指数的市盈率(TTM)是14.35倍,市净率是1.45倍,股息率是2.28%。

中金优选300指数的市盈率(TTM)是10.07倍,市净率是0.98倍,股息率是3.78%。

中证A500指数由于行业均衡,市盈率(TTM)是16.44倍稍微高些,市净率1.68倍,股息率1.89%。

东证红利低波指数由于红利系列,则股息率稍微高些,市盈率(TTM)是8.2倍,市净率是0.71倍,股息率是4.32%。

不能只看指数估值,而且要看指数成分公司和行业构成,判断估值,并且根据投资者自己的偏好选择持仓。因为在透明的市场下,估值通常高有高的道理,低有低的道理,关键在于成长,只要不是在极端情绪的情况下,估值通常没有投资者想象的那么“不准”。而市场情绪多变,有了极端情绪,估值就需要考虑“调整回归”了。

寻找具体公司,则需要翻石头,虽然透明的公司不好找,但是可以等待极少数的市场低迷、行业低迷,又迎来拐点的时刻,可能市场和行业依然很差,但是行业龙头出现拐点,能够迎来双击。比如,腾讯的游戏不再受限,中国平安的保费收入和业绩增长,中国太保的投资收益率和利润的提升,贵州茅台的提价能力,等等。

透明的公司是极少数机会,而且不好把握,即使很好把握,就像现在贵州茅台的提价,为了稳健,也不可能把腾讯全换成贵州茅台。

因为即使成功,还要考虑下回,如何选择时间换回来。在组合仓位中进行加加减减是可以的,长期保持稳健,可以用少量仓位顺势,比如用其他指数基金,换了一些食品饮料指数基金。

对于上市公司,如果多数仓位做成指数,少数仓位根据市场调仓,也有相应指数,可以看看沪深300安中动态策略指数,有七成的被动,有三成的主动,但是按照原则,必须每月的月初进行调整。自建组合也需要有原则,根据需求不同,限制策略、标的、行业、数量、频率、调仓时间,等等,构建指数化的组合。

本期新进和增持了杭州银行和京东方A,也是利用策略从行业中优中选优,构建成了指数化组合的一部分。

此外,可转债的双低策略的业绩也持续比较好。

投资成功是需要可靠的胜率,做成策略,不断重复,不断复利积累。世界充满着随机性,但是仍然可以从中寻找到不变的东西,比如人性不变。投资在随机中,在不确定中利用人性,反贪婪反恐惧,指数尤其是一些策略指数,很好地做到了这一点。

因为指数的筛选出来的,按照原则,不从众、不贪婪、不恐慌、不做能力之外的事情,只按照原则做。

不要期望寻找对下一个热点,如果能够踏上更好,如果能够顺势对了更好,而是要找到那些持续有市场需求的上市公司进行布局。

经济成长降低,也可以持股收息。看看股息率有2%至4%。如果你有100万,按照股息率3%,每年提取3万。此外,上市公司还有增长。

如果按照3%,市值变成60万,每年提取1.8万,市值变成200万,每年提取6万,市值变成120万,每年提取3.6万,只要经济稳定,安安稳稳收息就好。

同时做好资产配置,通过全球资产配置提升收益的稳定性,也不会因为一时的某个地区的衰退,陷入被动。因为全方位的资产配置,包括商品,不可能全部同时衰退,做好全球全方位的资产配置,投资通过资产配置变为主动,就像耕田,在好的光景下多想怎么应对不好时,在不好的光景下多想怎么应对好时,定期不定期的看看,少干预,多陪伴,一起成长。

精彩评论