爱芯元智,做边缘侧AI芯片的,给摄像头和车用的。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

爱芯元智这家公司,有点意思。

不做类似英伟达那种,云端训练大模型的大芯片,它做推理芯片,大模型在云端训练好(英伟达的事)。

算力下沉,摄像头、汽车需要在本地实时处理数据,这就是爱芯元智的工作。

-

市场地位:全球第5大视觉端侧AI芯片玩家(2024年出货),市占率6.8%。

-

商业逻辑:中国第2大国产智能驾驶SoC供应商(仅次于地平线/**海思这些巨头)。

应用场景有2个,一个是智慧城市(比如那个能认出你骑电驴没戴头盔的摄像头,哈哈哈),另一个是智能驾驶(帮你自动泊车、L2辅助驾驶)。

这两个赛道增速都麻麻地,今年乘用车出货量不佳,智慧城市的摄像头已经足够多了,想象空间我觉得一般般.....

二、财务数据

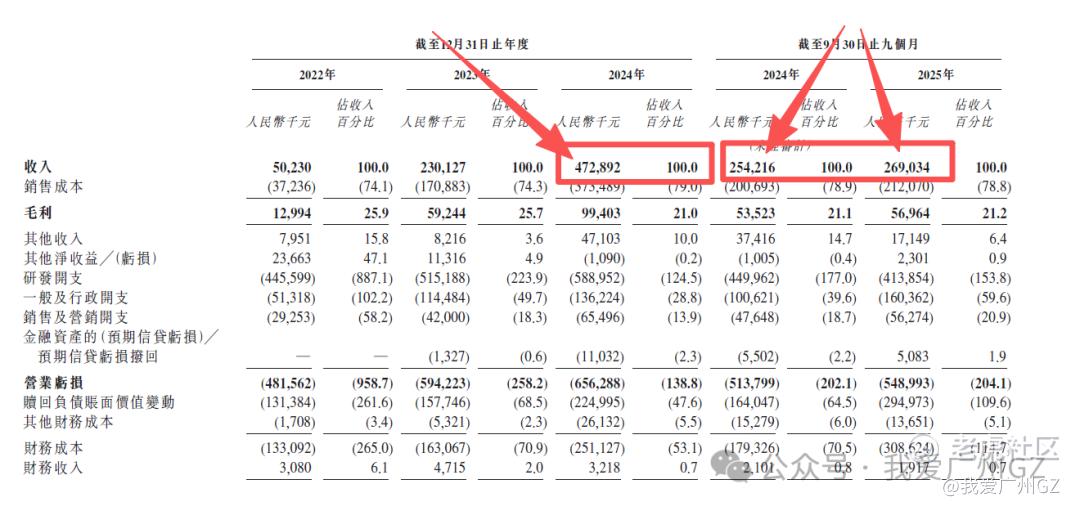

营收:2024年营收4.73亿,增速很快,但绝对值在芯片圈不算大,而且25年前3个季度,营收增速很慢....

净利润:2022年亏6.1亿,2023年亏7.5亿,2024年亏8.6亿。

因为研发太烧钱了,比如24年,营收4.7亿,研发5.88亿,相当于每卖1块钱的芯片,要倒贴1.25块钱去搞研发。

毛利率:行业卷,毛利率从2022年的25.9%,掉到了2025年的21%

这个信号很不好!为了抢市场、进车企的供应链,在降价厮杀。

特别是智能驾驶芯片,大红海,要把海思、地平线挤下去,要份额很难啊。

现金流也比较麻烦,具体不说了。

三、发行结构

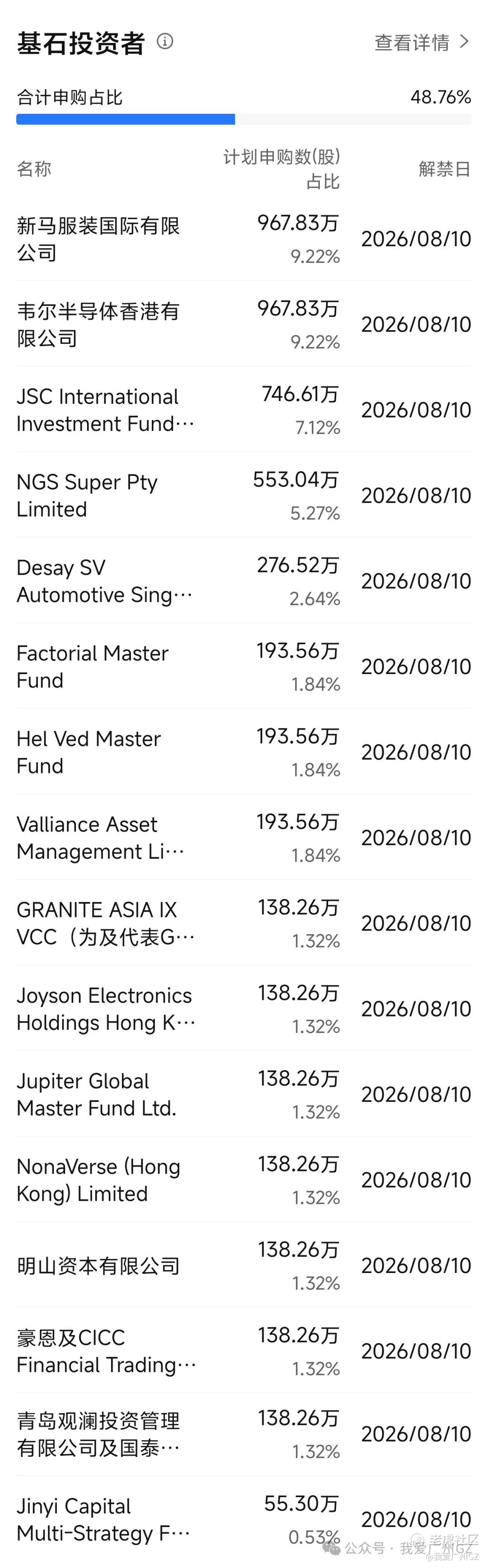

1、基石:占比48.76%

基石比例接近满,产业资本为主,产业链上下游占主流。

其次是宁波系的本土玩家居多(雅戈尔、宁波国资)

还有豪威科技(韦尔股份子公司)

还有德赛西威,汽车电子巨头,也是爱芯的大客户。

3、公开发售:一共10.5w手,手数多,容易中签。

横向对比下近期IPO的手数:

牧原:27.2 w手

爱芯:10.5 w手

澜起:6.6 w手

大族:5 w手

卓正:0.95 w手

四、估值分析

165亿港元,贵不贵?

1.市值锚定

我拍脑袋算一下:

2025年前3季度营收2.69亿,全年大概率在3.59亿RMB(3.98亿港元)

即使考虑季节因素,2.69/2.54*4.72=5亿 RMB(5.55亿港元)

PS约在29~41之间

2.到底贵不贵?

说实话,这个估值真的不便宜....倒是没有天域半导体60倍PS那么夸张

但是这个PS结合这个增速....和行业未来,真的需要信仰....

爱芯元智,公司总结:

1、商业模式难称优秀,在红海市场里面做生意,真的太难了....增速在25年似乎见顶,看不到高增的迹象。

2、行业前景不像前几年蒸蒸日上(车),这年头大家都没钱了,卷成麻花,没有特别独门的技术、资源,真的很难突破出去。

3、筹码面:我没有收到有特殊安排的消息,国际配售方面比较一般。

但是冲着这个600的代码,和基石,估计破发也不能够吧.....

4、综合来看,我就先撤了....另外那个钓鱼佬,看起来似乎更好一些....

精彩评论