爱芯元智是一家人工智能(AI)推理系统芯片(SoC)供应商,专注为边缘计算与终端设备AI应用打造高性能感知计算平台。公司SoC产品的核心技术是爱芯通元混合精度神经网络处理器(NPU),这是一种通过先进混合精度计算来实现良好AI推理性能的专用处理架构。

与混合精度NPU相辅相成的是公司的爱芯智眸(Axera Proton)AI-ISP—全球首款实现规模化商业应用的AI图像信号处理器。爱芯智眸AI-ISP是一款先进的图像信号处理引擎,能够以像素级实时优化视觉数据,确保即使在严苛环境下也能提供高质量成像。结合我们的其他技术,如Pulsar2工具链和软件开发工具包(SDK),这些创新不仅满足了AI推理的基本“计算”需求,也支撑了创造实际价值的关键“感知”应用。

本次募集资金净额27.90亿港元,约60%将用于投资优化现有技术平台,主要以逐步提升现有产品的高性能及高效率,并在未来四年推出新产品;约15%用于未来四年投资研发项目,以开发扩大公司的业务范围的新技术;约5%用于未来四年的销售扩张;约10%用于股权投资或收购;约10%将用于营运资金及其他一般公司用途。

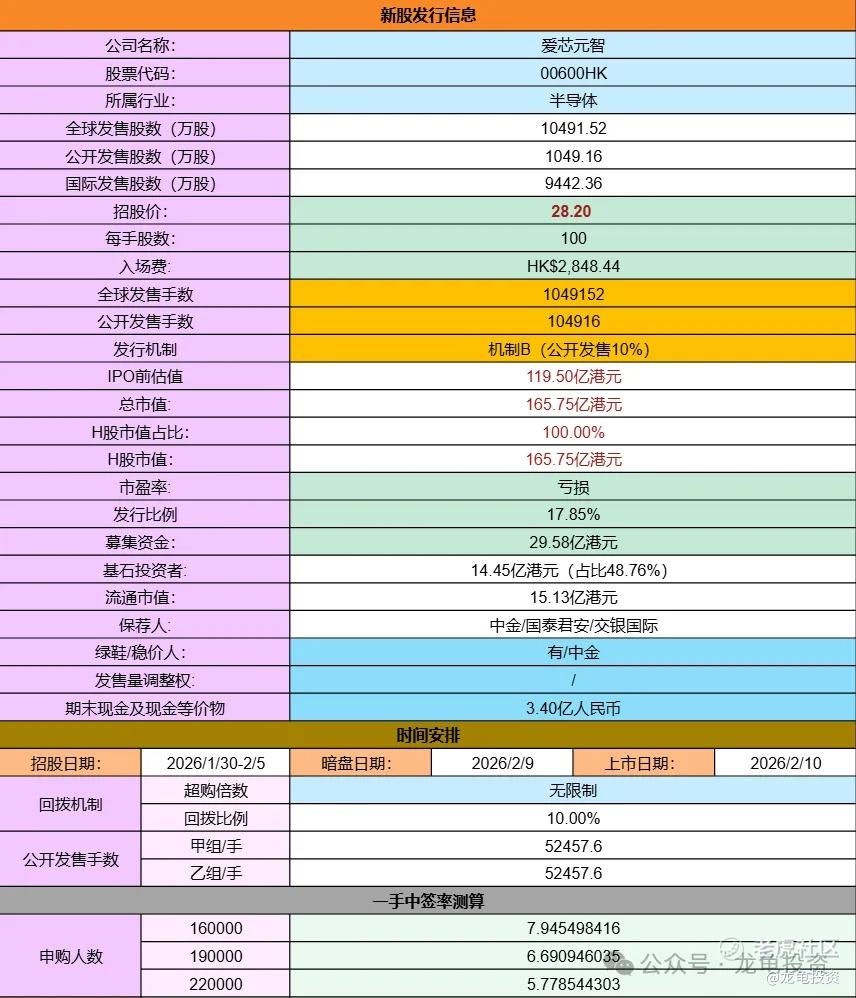

招股信息:

全球发售股数10491.52万股,每手股数100股,招股价28.20港元,入场费2848.44港元,采用机制B发行,截止发稿孖展倍数11倍,由于大部分资金都在大族和澜起里面,等大族的资金解锁,爱芯孖展自然会上去,预计申购人数16-22万人,一手中签率6%左右,申购500手稳一手。

公司IPO前总共完成六轮融资,最后C轮融资完成于25年5月26日,每股成本22.02元人民币,本轮投资后估值119.5亿港元,较发售价折让12.93%;禁售期12个月,IPO前股东有腾讯、美团、联想、以及地方产业基金,阵容不错。

基石方面,本次引入16家基石,都是国内的产业资本为主,和之前的中外豪华阵容略有逊色;总共认购1.85亿美元,约合15.13亿港元,占比48.76%;禁售期6个月。

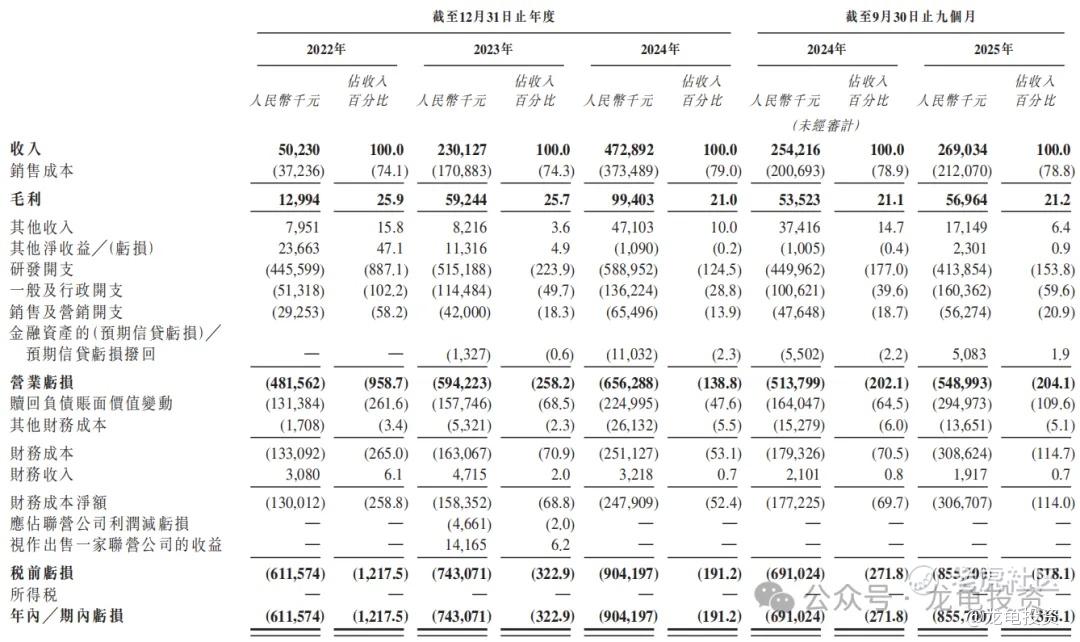

财务方面,22年营收5023万,23年营收2.30亿,24年营收4.73亿,年复合增长率206.9%;25年Q3营收2.69亿,较上年同期2.54亿,同比增长5.90%;

22年毛利1299.4万,23年毛利5924.4万,24年毛利9940.3万,25年Q3毛利5696.4万,较上年同期5352.3万,同比增长6.53%;

22年净亏损6.12亿,23年净亏损7.43亿,24年净亏损9.04亿,2025年Q3净亏损8.56亿,上年同期净亏损6.91亿,净亏损同比扩大23.88%。

爱芯在全球视觉端侧AI推理芯片市场处于依先地位,2024年以912.4万颗出货量排名前五,市场份额为6.8%;中高端芯片细分市场以21.4%的份额高居榜首;

在中国边缘AI推理芯片市场排名第三,出货量10万颗,占比12.2%,爱芯现在主要营收来源于终端计算、边缘AI推理和智能汽车产品,其中边缘AI推理25年高速增长,从上一年的营收占比1.8%提升至5.9%;智能汽车产品从上一年营收占比1.9%,提升至6.4%。但终端计算依然是公司主力收入,24年Q3占比94.5%,25年Q3下滑至87.2%。

注:终端计算是指最靠近用户的设备,如摄像头、门锁、门禁、考勤机、机器人、无人机视觉处理模块等等。

所以本质上公司现在的产品主要供货给安防和消费电子品牌公司,但公司核心产品集成NPU+AI-ISP视觉SoC,在中高端市场表现不错,市场份额是最直接的验证数据。

可比公司AI总结,大家可以参考:

从列表可以看出,不管对标哪家公司,未来都是有很强的想象公司,除了富瀚微,从表中也可以看到,爱芯的核心还是NPU+AI-ISP视觉芯片,非要把他定义为安防公司,和老牌富瀚微对标的话,那就放弃,多看一眼都是对自己眼睛的不尊重。

我更愿意相信他是一家中高端视觉AI芯片公司,不管在车规级芯片、NPU+AI-ISP、视觉SoC任何一个赛道能脱颖而出,都足以支撑起现有的市值。

相信IPO前股东们的眼光,腾讯、联想、美团都入局了,基石阵容虽然没有很知名的境外明星资本参与,但国内产业资本把基石顶满了,其实也不乏行业大佬。AI概念虽有冷却,但依然是时下最热门赛道;值得参与。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论