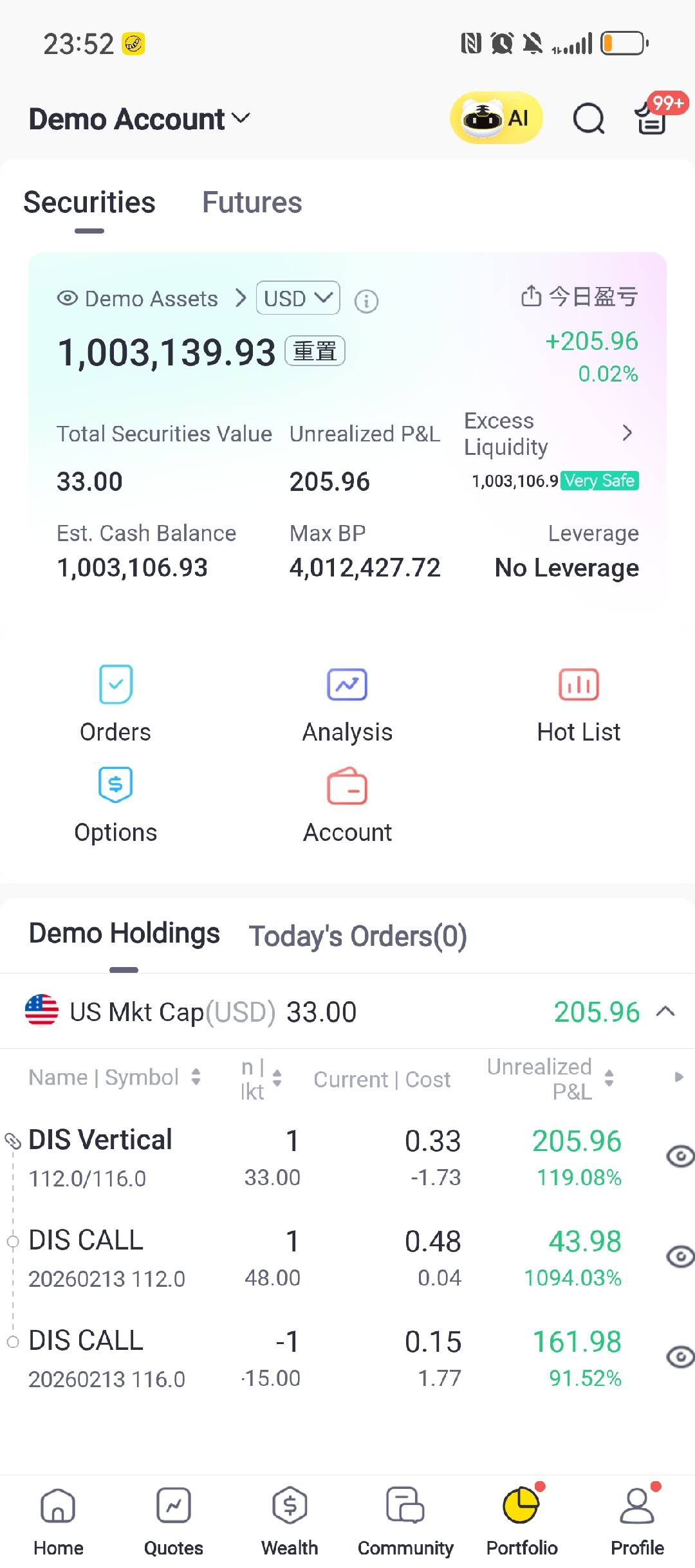

昨天模拟盘下单了 $迪士尼(DIS)$ 牛市看跌价差。我花了大约30美元,但赚了超过200美元。

今天,我选择 $PayPal(PYPL)$ 、 $美国超微公司(AMD)$ 、 $超微电脑(SMCI)$ 作为我的模拟观察和下单标的。

就我个人而言,我更这三只股票的牛市看跌价差策略。

1. $PayPal(PYPL)$ 周一下跌 -0.68%:第四季度营收不及预期及CEO更迭带来压力,关键支撑位52.26美元受考验

📊 财报回顾 机构预期第四季度营收88亿美元,调整后每股收益1.29美元。实际营收为86.8亿美元,低于预期。公司已任命恩里克·洛雷斯(前惠普)为新任CEO,标志着重大领导层交接。

🔭 关键前瞻要点

密切关注未来几周市场对新CEO战略愿景的反应。

关注近期52周低点52.06美元附近的企稳情况以及潜在的技术反弹信号。

💰 估值视角 该股票远期市盈率为9.09倍,显著低于其历史平均值13.80倍以及最新+1标准差的16.14倍。这表明市场对未来增长已定价了相当的悲观情绪。

🎯 分析师目标价 共有36位分析师覆盖,平均目标价为72.58美元,暗示较当前价格有约38.7%的上涨空间。情绪复杂但偏向谨慎:3个强烈买入,12个买入,24个持有,4个跑输大盘,1个卖出。

策略 | 预期 | 操作 | 最大利润 | 最大损失 |

|---|---|---|---|---|

牛市看跌价差 (Bull Put Spread / 信用价差) | 中性偏看多;目标是超卖反弹,支撑位在 52−50 附近;在限制风险的同时卖出高隐含波动率 (IV)。关键价位:支撑位 ~50−52;阻力位 ~$55。 | 卖出 1 张 2026-02-13 到期、行权价 $50.00 的 PYPL 看跌期权 (买入价 $1.50); 买入 1 张 2026-02-13 到期、行权价 $48.00 的 PYPL 看跌期权 (卖出价 $0.96)。 | 净权利金 0.54×100=$54.00 (对应 100 股)。 | (价差宽度 $2.00 - 净信用 0.54)×100=$146.00(对应 100 股)。 |

铁鹰式价差 (Iron Condor) | 中性/区间震荡;预计 PYPL 在未来 10 天内将在 $50 至 55之间横盘;受益于事件驱动的波动性消退后的IV崩缩。关键价位支撑位 50;阻力位 ~$55。 | 卖出 1 张 2026-02-13 到期 $55.00 Call (买入价 $1.58); 买入 1 张 同期 $57.00 Call (卖出价 $1.14); 卖出 1 张 同期 $50.00 Put (买入价 $1.50); 买入 1 张 同期 $48.00 Put (卖出价 $0.96)。 | 净权利金0.98×100=$98.00 (对应 100 股)。 | (任一价差宽度 $2.00 - 总净信用 0.98)×100=$102.00 (对应 100 股)。 |

看涨比例价差 (Call Ratio Spread 1x2) | 中性至轻微看涨;坚信 PYPL 短期内不会回升至 $55 以上。如果到期时价格精确落在 55,利润最大;从高IV和时间衰减中获利。上行盈亏平衡点 57.74。 | 买入 1 张 2026-02-13 到期、行权价 $52.00 的 PYPL 看涨期权 (卖出价 $2.90); 卖出 2 张 2026-02-13 到期、行权价 $55.00 的 PYPL 看涨期权 (买入价 每张 $1.58)。 | 当股价 S = $55 时:信用 0.26+内含价值(55 - $52) = $3.26;结果为 $326.00 (对应 100 股)。 | 若股价超过上行盈亏平衡点 (~57.74),损失无上限;股价超过 55.74 时开始亏损。 |

2. $美国超微公司(AMD)$ 上涨 +4.03%:AI动能积聚,测试250美元阻力位

💰 盈利展望 分析师预期,受AI和数据中心CPU/GPU强劲需求推动,增长稳健。KeyBanc最近指出,AMD 2026年服务器CPU已基本售罄。公司还通过战略交易扩大版图,例如最近与Riot Platforms签署的数据中心租赁协议。

🔮 关键前瞻要点

监控服务器CPU持续存在的供需动态,行业报告强调潜在短缺。

关注新MI500系列AI加速器的采用进展以及任何影响关键产品的关税相关新闻的更新。

📊 估值视角 该股票远期市盈率为37.20倍,略低于近期历史平均值39.67倍。虽然估值偏高,但这处于高增长半导体/AI行业的背景下。市销率(TTM)为12.52倍。

🎯 分析师目标价 共有47位分析师覆盖,平均目标价为278.59美元,暗示较上一收盘价有约13%的上涨空间。情绪非常积极,14个强烈买入,29个买入,12个持有,仅1个卖出。

策略 | 预期 | 操作 | 最大利润 | 最大损失 |

|---|---|---|---|---|

牛市看涨价差 (Bull Call Spread) | 谨慎看多;股价可能在 2026-02-13 到期前测试并可能突破 $250 阻力位;上行空间可能在 $260 附近受限。 | 买入 1 张 2026-02-13 到期、行权价 $245.00 的看涨期权 (卖出价 $13.40); 卖出 1 张同期、行权价 $260.00 的看涨期权 (买入价 $7.35); 净支出: $6.05。 | $895.00 | $605.00 |

卖出铁鹰式价差 (Short Iron Condor) | 中性/区间震荡;处于 $235 支撑位和 $250 阻力位之间;利用高隐含波动率 (IV 65.10%,位于 83.67 分位) 以及到期前的权利金衰减。 | 卖出 $235.00 Put (买入价 $7.40);买入 $225.00 Put (卖出价 $4.40); 卖出 $260.00 Call (买入价 $7.35);买入 $270.00 Call (卖出价 $4.70)。均为 2026-02-13 到期; 净权益金: $5.65。 | $565.00 | $435.00 |

熊市看跌价差 (Bear Put Spread) | 谨慎看空/套期保值;在 250阻力位后可能出现回调,目标在2026−02−13前达到∗∗235-$240 支撑区间。 | 买入 1 张 2026-02-13 到期、行权价 $250.00 的看跌期权 (卖出价 $14.35); 卖出 1 张同期、行权价 $240.00 的看跌期权 (买入价 $9.40); 净支出: $4.95。 | $505.00 | $495.00 |

3. $超微电脑(SMCI)$ 上涨 +2.06%:财报催化剂临近,在28.80-30.96美元区间交易

📊 盈利预期 分析师预测第二季度营收102.2亿美元(同比增长74.78%),调整后每股收益预计为0.49美元(同比下降23.62%)。关键关注点是营收复苏速度和利润率修复。与此同时,公司正在扩大制造产能,并深化液冷技术合作伙伴关系,特别是针对英伟达下一代Vera Rubin平台。

🔭 关键前瞻要点

即时关注(2月3日):市场对今日发布的2026财年第二季度财报的反应。

未来1-2周:监控2026财年的财报后指引,特别是关于AI服务器出货增长、竞争性定价压力以及毛利率走势的评论。

💰 估值视角 该股票远期市盈率为14.59倍,低于其3年历史平均值19.03倍,且接近标准差区间的下限(10.02倍-28.04倍)。其0.84倍的市销率在科技硬件板块仍具吸引力。

🎯 分析师目标价 共有17位分析师覆盖,平均目标价为44.79美元,暗示较当前水平有约51%的上涨空间。共识意见不一,评级分布为:2个强烈买入,7个买入,8个持有,3个跑输大盘。

策略 | 预期 | 操作 | 最大利润 | 最大损失 |

|---|---|---|---|---|

牛市看跌价差 (Bull Put Spread) | 区间震荡于 28−32 附近;短期中性;支撑位约为 $28,阻力位约为 $32;隐含波动率 (IV) 处于高位且可能回落。 | 卖出 1 张 2026-02-13 到期、行权价 $28.0 的看跌期权 (买入价 $1.26); 买入 1 张同期、行权价 $27.0 的看跌期权 (卖出价 $0.94); 净权利金: $0.56。 | $56.00 | $44.00 |

熊市看涨价差 (Bear Call Spread) | 看空至中性;阻力位在 31.5−32.0;预计股价会在阻力位下方受阻或进行盘整。 | 卖出 1 张 2026-02-13 到期、行权价 $31.0 的看涨期权 (买入价 $1.56); 买入 1 张同期、行权价 $32.5 的看涨期权 (卖出价 $1.21); 净权利金: $0.201。 | $20.00 | $80.00 |

铁鹰式价差 (Iron Condor) | 看多至中性;支撑位在 28−29;跌破 $27 的可能性较低。 | 卖出 1 张 2026-02-13 到期 $31.5 Call (买入价 $1.41); 买入 1 张同期 $33.0 Call (卖出价 $1.21); 卖出 1 张同期 $29.0 Put (买入价 $1.72); 买入 1 张同期 $28.0 Put (卖出价 $1.26); 净权利金: $0.46。 | $46.00 | $54.00 |

就我个人而言,我更喜欢 $美国超微公司(AMD)$ 和 $超微电脑(SMCI)$ 的牛市看跌策略。

精彩评论