熟悉 $Palantir Technologies Inc.(PLTR)$ 这只股票的人都知道,他们这一次不是一季的爆发,而是 AI 商业化拐点的“订单—利润—现金流”三杀,才呈现出来这份一份情绪拉满的财报!去他们的网站,就可以打开最新的财报了,简单的很。

市场为什么愿意为这份财报“重新定价”呢,Palantir 这次财报的本质,不是“营收同比 +70%”这么简单,而是它同时完成了三件对估值体系最致命的事:

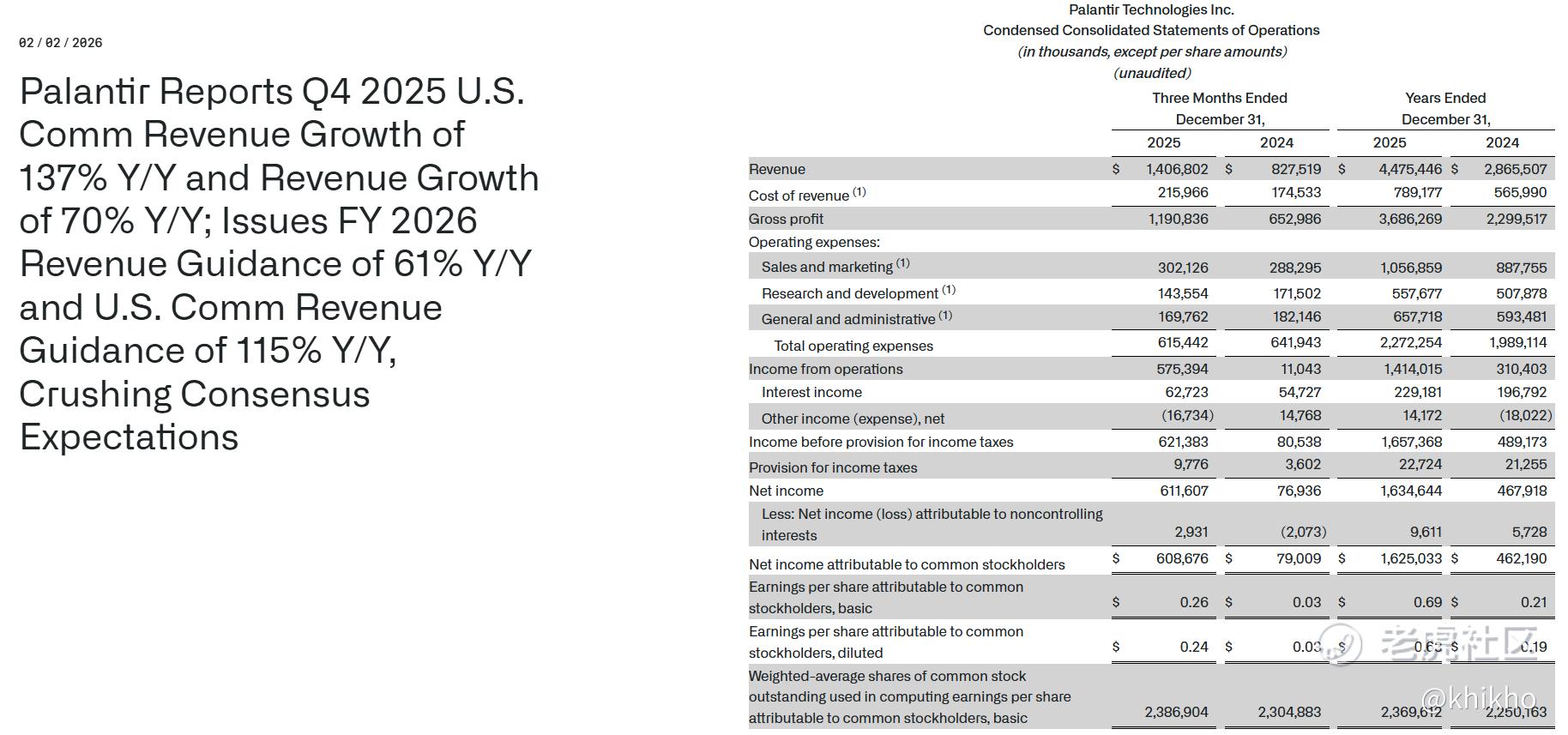

1. 增长加速到历史极值(Q4 营收 14.07 亿美元,同比 +70%)。最大的爆发点就是,美国业务总营收突破 10 亿美元,其中美国商业业务(U.S. Commercial)同比暴涨 137%。

2. 盈利能力跃迁到成熟软件公司上限(Q4 GAAP 经营利润率 41%,GAAP 净利润率 43%,自由现金流率 56%)。Palantir 不仅在赚钱,而且是以“成熟软件公司上限”的效率在赚钱,Q4 净利润为 6.09 亿美元。

自由现金流 (FCF) 率调整后 FCF 利润率高达 56%,Q4 产生 7.91 亿美元。预计 2026 全年调整后自由现金流将达到 40 亿美元左右。

3. 2026 指引把“可持续性”钉死(全年营收指引 +61%,且给出美国商业收入 +115% 的硬核增长锚)。

换句话说,资本市场愿意为“高增长”付费,但更愿意为“高增长 + 高利润 + 高确定性指引”付费,这套组合在大型软件公司里极其稀缺。

如果我们来把他这个“封神”财报,拆成可量化的四条主线,就是下面这样:

1)增长结构:爆炸点在 U.S. Commercial(美国商业)

财报里最值得反复读的不是总营收,而是美国商业这条曲线:

美国商业收入 5.07 亿美元,同比 +137%;

同时美国总体收入 10.76 亿美元,同比 +93%;

美国政府收入 5.70 亿美元,同比 +66%。

为什么这很关键?因为这意味着 Palantir 过去“偏政府”的叙事,正在被更高倍数的“企业 AI 操作系统”叙事取代:商业增长一旦进入这种速度区间,市场会默认它进入“企业级规模化部署”阶段,而不是 PoC(试点)阶段。

投资含义:估值锚从“政府承包商/数据分析”迁移到“平台型 AI 软件”,倍数体系自然上移。

2)订单与可见度:TCV/RDV 说明“这不是靠单季交付凑出来的”

一季漂亮不难,难的是“下一季也漂亮”。Palantir 这次用订单把“可持续性”写在脸上:

Q4 TCV(总合同额)42.62 亿美元,同比 +138%(创纪录);

其中 美国商业 TCV 13.44 亿美元,同比 +67%;

美国商业 RDV(剩余交易价值)43.8 亿美元,同比 +145%。

TCV/RDV 的意义在于:它把“需求强”从主观口号变成未来收入的领先指标。当 RDV 高速增长时,市场会更愿意相信 2026 指引不是“管理层画饼”,而是“订单池自然释放”。

3)盈利质量:真正的核武器是 GAAP 级别的高利润率

这份财报最不讲道理的地方:它不是“靠非 GAAP 调整”好看,而是 GAAP 也强得离谱:

Q4 GAAP 经营利润 5.75 亿美元(41% margin)

Q4 GAAP 净利润 6.09 亿美元(43% margin)

Q4 经营现金流 7.77 亿美元(55% margin)

Q4 调整后自由现金流 7.91 亿美元(56% margin)

管理层在电话会与股东信里都强调:利润不是“会计技巧”,而是平台化软件带来的运营杠杆(而非靠“顾问堆人头”的交付模式)。这点对估值很关键:平台化 = 规模越大、边际成本越低、利润率越能抬升。

4)2026 指引:把“单季爆发”升级成“年度加速”

很多公司 Q4 好看,但指引一给就露馅。Palantir 反过来:指引比 Q4 还“嚣张”。

2026 全年营收指引:71.82–71.98 亿美元(同比 +61%);

2026 美国商业收入指引:>31.44 亿美元(同比至少 +115%);

并明确:2026 每个季度都将实现 GAAP 经营利润与 GAAP 净利润。

与此同时,CEO 在媒体采访中把这份成绩称为“过去十年科技行业最好的业绩之一/最好的业绩”,这种“高调”背后,往往是对订单与交付节奏的强信心。

PLTR 增长为什么能这么猛?他们是用“可复制机制”解释,而不是用“AI 热潮”糊弄。

机制 1:AIP 让客户从 PoC → 生产系统的转化速度提升

电话会文本里一个高频表达是:客户不是“试用 AI”,而是“all in 并让其他软件证明存在价值”。这类表述反映的不是情绪,而是预算迁移:当 AI 直接进入运营流程,软件采购就从“创新预算”变成“核心预算”。

机制 2:美国业务成为增长飞轮(且占比提升)

公司在电话会中明确:美国业务已经占到总营收的高比例,并且仍在加速。股东信同样强调“美国市场是公司核心”。这种地理集中在短期是加速器:销售打法统一、交付更标准化、案例复制更快。

机制 3:政府业务是“底盘”,商业业务是“涡轮”

政府收入同比 +66% 说明底盘并未失速;商业收入同比 +137% 说明涡轮开始介入。两条腿同时跑,才会出现“增长 + 利润 + 现金流”齐飞的报表形态。

那这个137% 的美国商业增长能持续吗?还是一次性大单?

答案看两点:TCV/RDV 是否跟着走、客户数是否扩张。公司披露客户数同比 +34%,且 RDV/TCV 创纪录,这更像“面在扩大”,而不是“点状大单”。但你仍要盯住后续季度:若增长主要来自少数超大客户,未来波动会变大。

他们利润率这么高,会不会是“暂时性收缩费用”?

从财报数字看,Q4 GAAP/现金流利润率都很高;管理层在股东信中也强调利润“纯粹且非刻意”。但投资上要保持冷静:一旦公司加大销售与交付投入(特别是国际扩张),利润率可能阶段性回落。关键在于:回落是否换来更强订单池。

而且,有时候财报强并不意味着第二天买入最优,尤其是这种“重新定价式跳空”。现金担保卖 Put(用时间换胜率)适合我这种“稳中求胜”的性格,在回调或横盘阶段,用 Cash-Secured Put 在愿意接货的价位收权利金。 若继续上涨:赚权利金;若回落:就在更低价拿到优质趋势股。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论