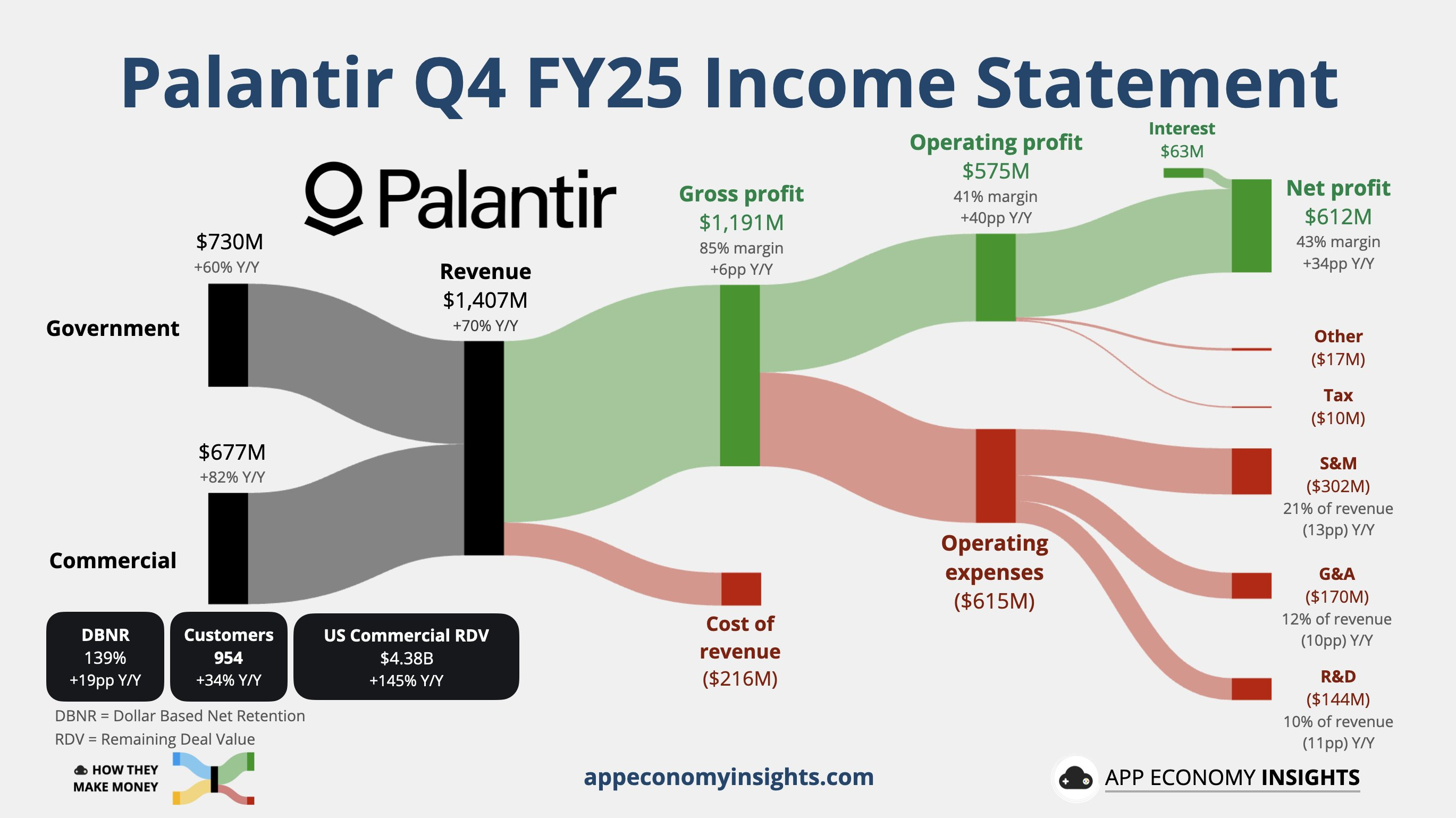

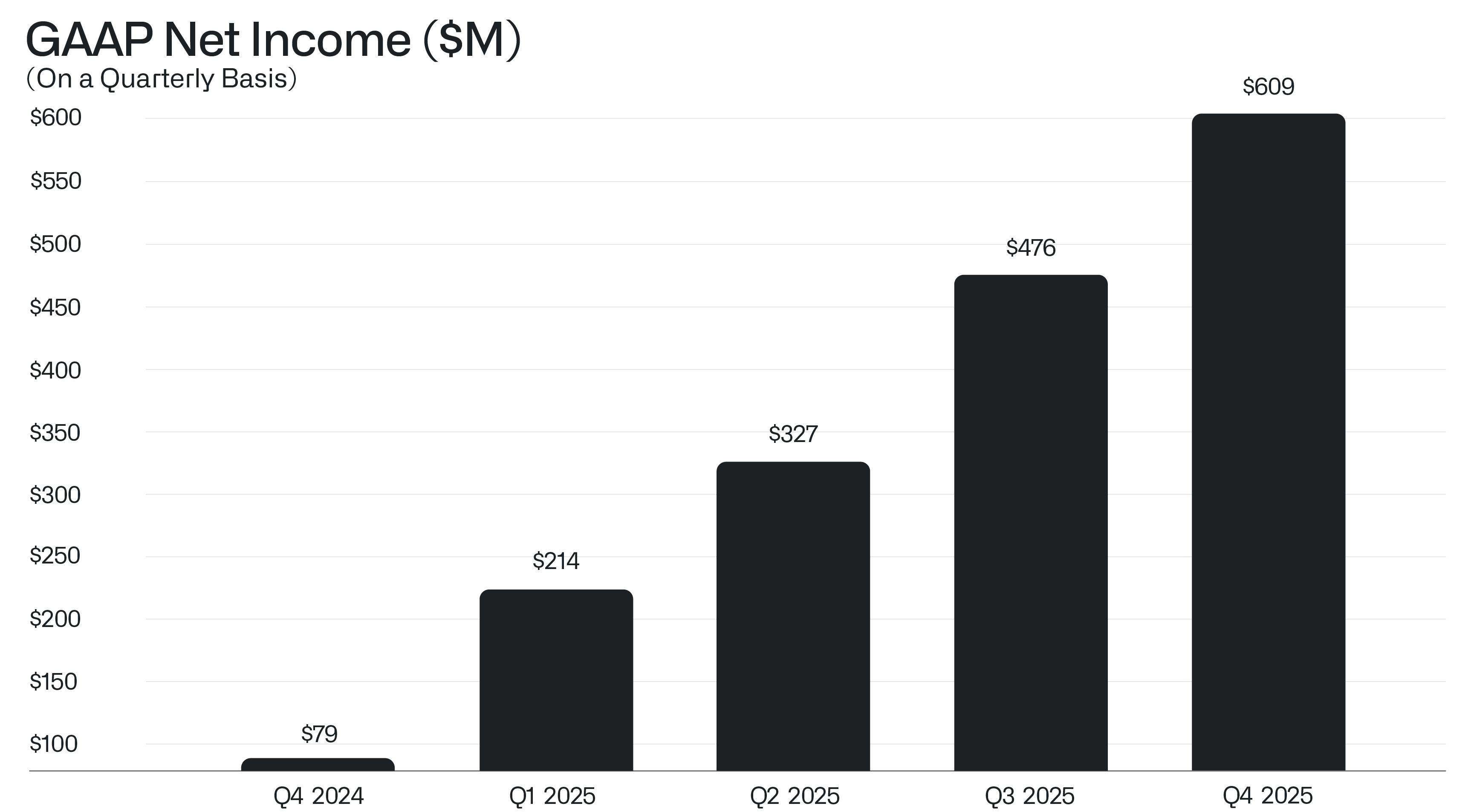

整个美股圈争议最大的、全球数据分析与AI应用领域的“异类”公司, $Palantir Technologies Inc.(PLTR)$ ,于美东时间2月2日盘后发布了2025年第四季度财报。整体来看,这份财报几乎挑不出硬伤,收入、利润、前瞻指标与指引全线超预期,尤其是Q4增长重新加速,直接缓解了市场此前对其“高估值依赖高增长、而增长或将见顶”的核心担忧。

但耐人寻味的是,财报后股价涨幅不足8%,明显低于过去几个季度动辄10%+的正反馈。具体来看,这份“几乎完美”的财报,究竟亮点在哪?市场又在犹豫什么?

美国市场继续扛旗,增长不仅没见顶,反而在提速

Q4美国地区合计收入同比大增93%,在高基数下继续加速,成为本季度最具说服力的数据,也狠狠回击了此前的“美国需求见顶论”。

政府订单淡季不淡,护城河依旧扎实

美国政府业务一向被视为Palantir最稳固的基本盘。本季度政府收入同比增长60%,主要来自前期合同的持续确认。值得关注的是,12月10日公司斩获了一笔4.48亿美元的美国海军大单,与美军共同推出ShipOS,将Foundry与AIP能力延展至海外军事作业场景。

从季节性来看,财年初通常是政府采购淡季,审批节奏偏慢,但Q4依然实现高增长,某种程度上验证美国政府采购体系改革,反而更利好Palantir这类深度绑定型供应商。

另一方面,Palantir近年来通过与工业、军工、建筑等原本已参与政府项目的企业合作,形成“联合交付”的生态,也在无形中扩大了其政府预算的“护城河宽度”。

企业订单咨询伙伴加持,商业化起飞

如果说政府业务决定了Palantir的下限,那么美国商业客户决定的就是估值上限。Q4美国商业收入同比暴增137%,在连续几个季度高速增长后仍在加速,表现堪称“反SaaS周期”。

驱动因素并不复杂。一方面,公司持续与毕马威、埃森哲等头部咨询公司合作,通过模块化方式嵌入整体解决方案,快速触达其存量客户;另一方面,AIP的落地显著缩短了“看到价值”的时间,降低了企业客户的决策门槛。

国际市场短板靠政府撑量,Trump与盟友的关系成关键

Palantir的全球化方面只能说是“选择性成功”。Q4国际收入主要依赖英国、阿联酋等政府客户,企业端需求则维持低速、稳定状态。

结构性问题并非短期现象,而是由多重因素叠加造成:包括本地保护主义、与美国国防部的深度绑定、Palantir产品高度定制化,以及Trump与盟友间的微妙关系等所带来的成本。

从管理层在电话会中的表态看,公司对国际扩张的预期也明显更为谨慎,优先级依旧让位于“高质量的美国需求”

前瞻指标几乎无可挑剔,量不多但“单子更大”

(1)TCV、RPO、客户数的长期确定性在抬升

Q4总合同价值(TCV)同比增长137%至42.6亿美元,创历史新高。其中,美国商业订单同比增长67.4%,环比略有放缓,意味着短期新增更多来自政府端。

RPO(已锁定、不可取消的剩余合同)同比暴增144%,显示客户正在加速锁定更长期、更高价值的服务。从结构看,这部分增量更可能来自美国本土及关系紧密的政府客户。

客户数量方面,Q4净增43家,其中政府新增5家(部门口径),企业新增38家,几乎全部来自美国。尽管环比增速放缓,但在收入与TCV同步加速的背景下,人均客单价持续提升,这在未主动涨价的软件公司中,通常意味着产品黏性和复购深度的提升。

(2)Billings与NDR(净美元留存率)老客户“越用越多”

Q4 Billings同比增长91%,合同负债环比净增加约0.8亿美元。

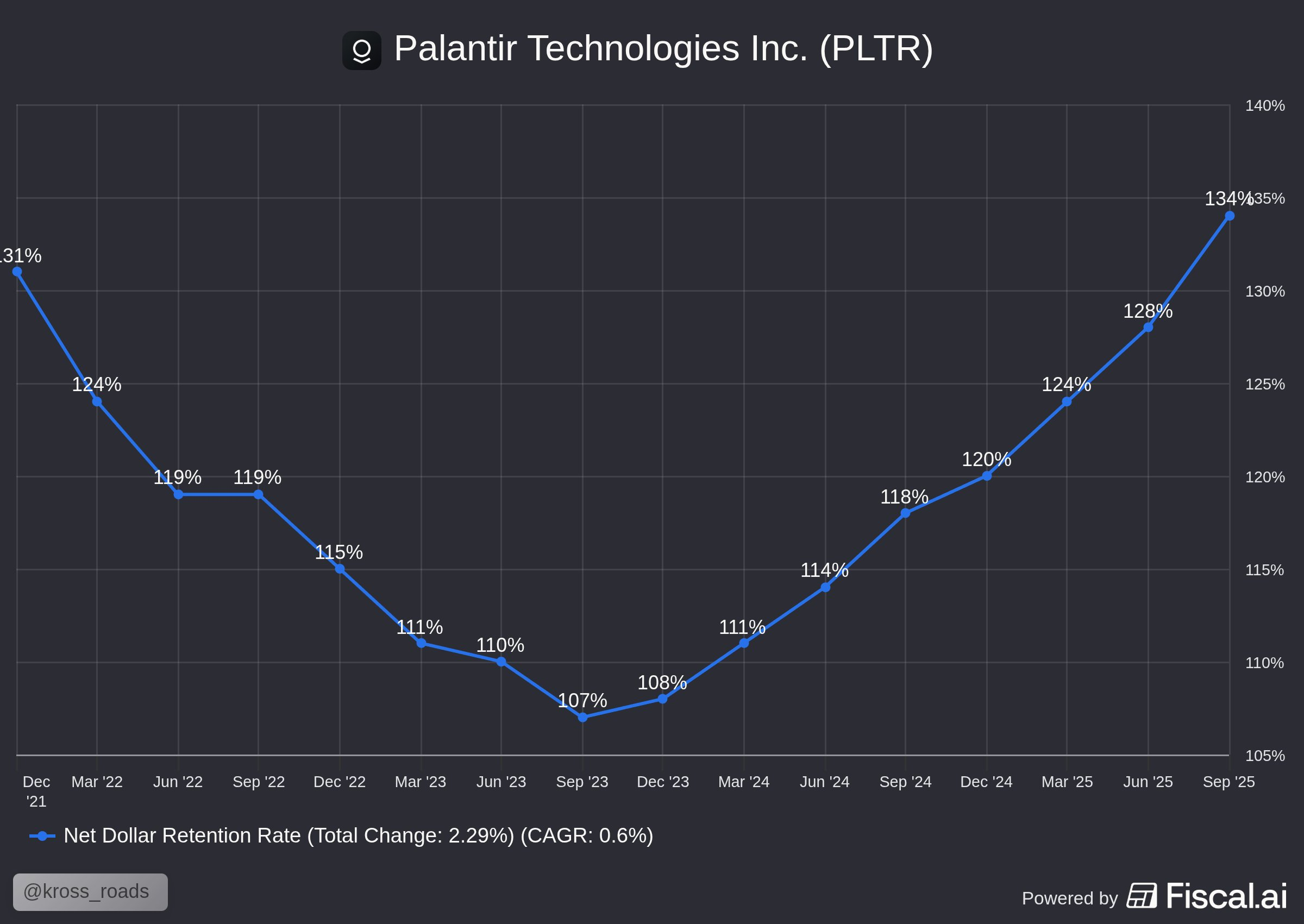

来自老客户的收入净扩张率(NDR)升至139%,并继续环比提升,进一步印证了“老客户扩容”正在成为最核心的增长来源。

从整体的指引来看,超预期已经不是投资者关注的。新的指引有多“保守”仍是投资者的关注点。

公司指引2026年一季度收入同比增长73%,较Q4进一步加速,调整后经营利润率维持在57%。

全年指引方面,2026年收入中值约71.9亿美元,同比增长61%,经营利润率约57.5%。

结合Palantir一贯偏保守的指引风格,以及历史上10%-20%的实际Beat幅度,市场对其未来两到三个季度的业绩上修空间,仍然存在想象力。

投资视角总结

2025年四季度的Palantir正处在一个“新客稳步增加、老客快速扩容”的变现加速阶段。无论是当期业绩、前瞻指标,还是公司指引,基本面都延续了过去两个季度的强势趋势。

从边际变化看,这份财报本应获得更热烈的市场反馈。但当前仅8%左右的涨幅,更多反映的是:

-

市场对AI原生应用颠覆传统软件的叙事仍存疑虑;

-

对TCV与客户净增环比放缓的“挑刺”;

-

以及纳入标普500后,阶段性增量资金的自然减少。

从估值角度看,按照2026年指引经营利润约41亿美元,若假设10%-20%的实际超预期,对应45-49亿美元EBIT,当前市值隐含76-91x EV/EBIT,显著高于同行。换句话说,市场对Palantir的期待仍是以这样高增长的节奏再跑两到三年,是属于市场信仰的票。

而盘后的8%,一方面是公司对Palantir屡次“超预期”后的“滞后”反应,之所以没有达到此前的10%左右的水平,也是对Surprise的敏感度也会下降;另一方面,近期动荡的

但至少从这份财报来看,Palantir还远没到“被证伪”的那一步。

精彩评论