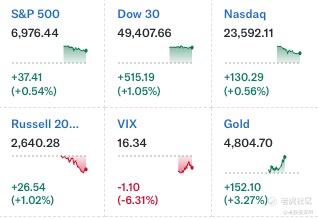

美股三大指数周一集体走高,成功抵御了大宗商品市场剧烈波动带来的负面冲击。 尽管贵金属市场出剧烈抛售,但在超预期的制造业扩张数据以及存储芯片板块强劲财报的支撑下,市场重心明显向风险资产倾斜。

美股投资网分析认为,贵金属市场此前极度拥挤的多头持仓,在触及技术性压力位后触发了连锁平仓。叠加芝商所(CME)上调保证金比例,以及主要商品指数因金银权重超标而进行的强制性再平衡,大量杠杆头寸被迫离场,导致金价一度跌破4,500美元大关,单日振幅巨大。

与此同时,数字资产表现同样差劲,Bitcoin 跌破80,000美元整数关口。这种跨资产的波动反映出,在宏观流动性预期微调的背景下,风险资产内部正在经历显著的“去粗存精”。

截至收盘,道指表现最为强劲,涨幅1.05%;纳指涨0.56%;标普500 涨0.54%。芝加哥期权交易所波动率指数(VIX)在触及两周高点后回落超6%,收报16.32点,显示出投资者的恐慌情绪已得到有效释放。

制造业重回扩张

美国1月ISM制造业指数意外升至52.6,不仅远高于市场预期的48.5,更创下2022年以来的最高水平。这一数据具有里程碑意义:它标志着美国制造业在经历了长达一年的收缩阵痛后,终于实质性地回到了扩张区间。

对于华尔街而言,这强化了所谓的“金发姑娘(Goldilocks)”剧本——即经济维持稳健增长,同时通胀依然受控。在这种背景下,市场开始重新定价美联储的政策路径。

美股投资网分析认为,制造业的复苏意味着美联储无需急于降息以提振经济,政策利率可能会在较长时间内保持稳定,而这对于企业盈利预期而言是坚实的底部支撑。

120亿美元砸向稀土

在板块表现方面,稀土及关键矿产板块成为今日焦点。这一异动主要受特朗普Z府最新披露的“金库计划”(Project Vault)推动。

“金库计划”核心细节:

资金规模: 初始资金达120亿美元,旨在打造民用版的“战略石油储备”。

资金构成: 由美国进出口银行提供10 billion美元的15年期贷款,并结合16.7亿美元的私人资本。

战略意图: 通过为汽车企业、科技公司及制造商采购并储存关键矿产,保护美国产业链免受供应冲击,尤其是降低对外部供应的依赖。

受此消息刺激,稀土概念股层盘中走强。USAR涨近6%、MP涨近5%。目前已有包括通用汽车(GM)、波音(BA)和谷歌在内的十余家行业巨头表示有意参与该计划,通过锁定价格来规避成本波动风险。

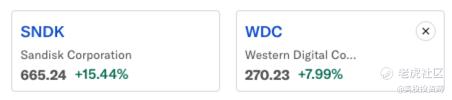

闪迪(SNDK)目标价直指750美元

在AI算力需求的持续推动下,存储芯片板块周一延续上涨势头。其中,闪迪(SNDK) 在剥离独立上市后,因其业务结构相较于分拆前更加聚焦,已成为二级市场观察NAND闪存与SSD行业景气度的核心标杆。

花旗集团在周一发布的最新研报中,将SNDK的目标价由$490大幅上调至$750,并维持“买入”评级。该行分析师指出,闪迪第二季度的财务表现证明了其在AI基础设施链条中的地位:

毛利率表现: 展现出极强的抗周期韧性。

数据中心业务: 收入环比增长达64%,反映出超大规模云服务商对比大容量存储的高需求。

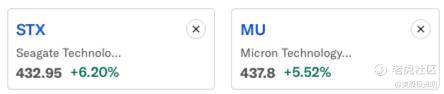

受此基本面支撑,闪迪股价周一涨幅达15.4%。板块内其他企业亦集体走高:美光科技(MU) 上涨5.5%,西部数据(WDC) 涨6.1%。

而早在去年10月我们就发表深度长文《AI存储硬盘才是最大赢家,四大牛公司名单曝光!》,文章中我们超前且深度地阐述了一个核心观点: 无论 AI 算法如何演进,数据的爆发式增长最终必将转化为对底层存储硬件的刚性需求。

当时

SNDK只有 121 美元,截止今日翻5.5 倍! $闪迪(SNDK)$

MU只有 167 美元,截止今日 翻2.6倍; $美光科技(MU)$

WDC只有 120 美元,截止今日翻 2.25 倍; $西部数据(WDC)$

STX只有 236 美元,截止今日翻1.8 倍。 $希捷科技(STX)$

投资的本质是认知的变现。我们不靠运气去博取短期的概率,而是靠深度研究去锁定产业趋势的必然,从而在不确定的市场中,抓住最确定的‘硬资产’红利。

SpaceX 收购 xAI

今天马斯克在 SpaceX 官网发布声明,正式确认 SpaceX 已完成对人工智能公司 xAI 的收购。这一交易中,SpaceX 估值约为 1 万亿美元,xAI 估值约为 2500 亿美元。两家公司均由马斯克实际控制,但此次整合仍被视为其商业版图中最具战略意义的一次重组。

这不仅是一笔公司层面的并购,更标志着马斯克正在将航天基础设施与通用人工智能能力纳入同一公司架构之下,为其“太空 AI”长期战略扫清组织与资源层面的障碍。

这次收购的本质

从传统商业视角看,SpaceX 与 xAI 分属完全不同的行业:

一家是火箭与卫星公司,一家是大模型与算法公司。

但在马斯克的商业体系中,企业从来不是独立运作的利润单元,而是围绕长期目标进行功能分工的“能力模块”。

SpaceX 掌握的是:

全球最低成本、最高频率的轨道运载能力;

大规模卫星制造与部署体系;

对近地轨道与深空基础设施的长期控制力。

xAI 提供的是:

对算力规模高度敏感的大模型训练与推理需求;

对能源、散热和持续扩展能力的极端依赖。

这次收购,实质上是将“算力需求端”与“算力物理载体端”彻底合并,让 AI 不再只是运行在既有基础设施之上,而是反向推动基础设施本身的重构。

大家可以查看我们视频号更多关于SpaceX 的深度解读。

太空 AI 数据中心的经济学逻辑

马斯克在声明中直指当前生成式 AI 的三大物理死穴:电力缺口、散热瓶颈、土地资源成本。

能源降维: 地面数据中心需面对电网增容的行政压力,而轨道数据中心可利用近乎 100% 稼动率的太阳能阵列,实现能源获取的“零边际成本”。

算力密度与散热: 太空环境提供了天然的极低温环境,通过液态金属冷却技术与深空辐射散热,可以支撑远超地面的芯片堆叠密度。

规模化扩展: 马斯克提出的“年增 100 吉瓦(GW)算力计划”,核心在于将卫星定义为“带有算力模块的电池”。按照每吨 100 千瓦的功耗配比,这种分布式轨道集群将构建起全球最大的“地外超级计算机”。

Starship 作为“算力物流”的底座

太空算力战略的唯一变数在于每千克入轨成本。

马斯克在声明中对比了 2025 年的发射数据(全球入轨仅 3000 吨),指出依靠猎鹰系列(Falcon)无法支撑百万吨级的算力部署。

Starship V3 的服役是该合并案成立的前提:

单次 200 吨载荷: 意味着单次发射即可部署数兆瓦级的计算单元。

工业化发射频率: 若实现“每小时一发”,SpaceX 将具备每年向轨道投送数百万吨“算力资产”的能力。 这标志着航天业从“科研探索模式”正式进入“重型工业物流模式”。

月球工厂与深空算力网

此次官宣中最具前瞻性的部分在于月球基地的制造职能。利用月球低重力环境和本土资源(如硅、金属矿产)生产卫星,并通过电磁弹射器(Mass Driver)进行深空部署。

这一构想的逻辑在于:逃离地球引力阱是降低部署成本的最佳途径。 届时,月球将成为马斯克商业帝国在深空的“算力代工厂”,支撑起 500 至 1000 太瓦(TW)级别的星际算力网。

美股投资网分析认为,随着 xAI 注入 SpaceX,马斯克实际上已经构建了一个横跨能源、运输、通信、数据与认知的超级联合体。

对投资者而言: SpaceX 即将进行的 500 亿美元 IPO,其定价逻辑将彻底脱离传统的航天股,转而向“AI 基础设施服务商”靠拢,1.5 万亿美元的估值目标具有极强的支撑点。

对行业而言: 这种高度中心化的资源调度,虽然效率极大化,但也引发了关于“单一实体控制全球核心算力与通信命脉”的监管忧虑。

精彩评论