$澜起科技(06809)$

保荐人:中国国际金融香港证券有限公司 摩根士丹利亚洲有限公司

瑞银证券香港有限公司

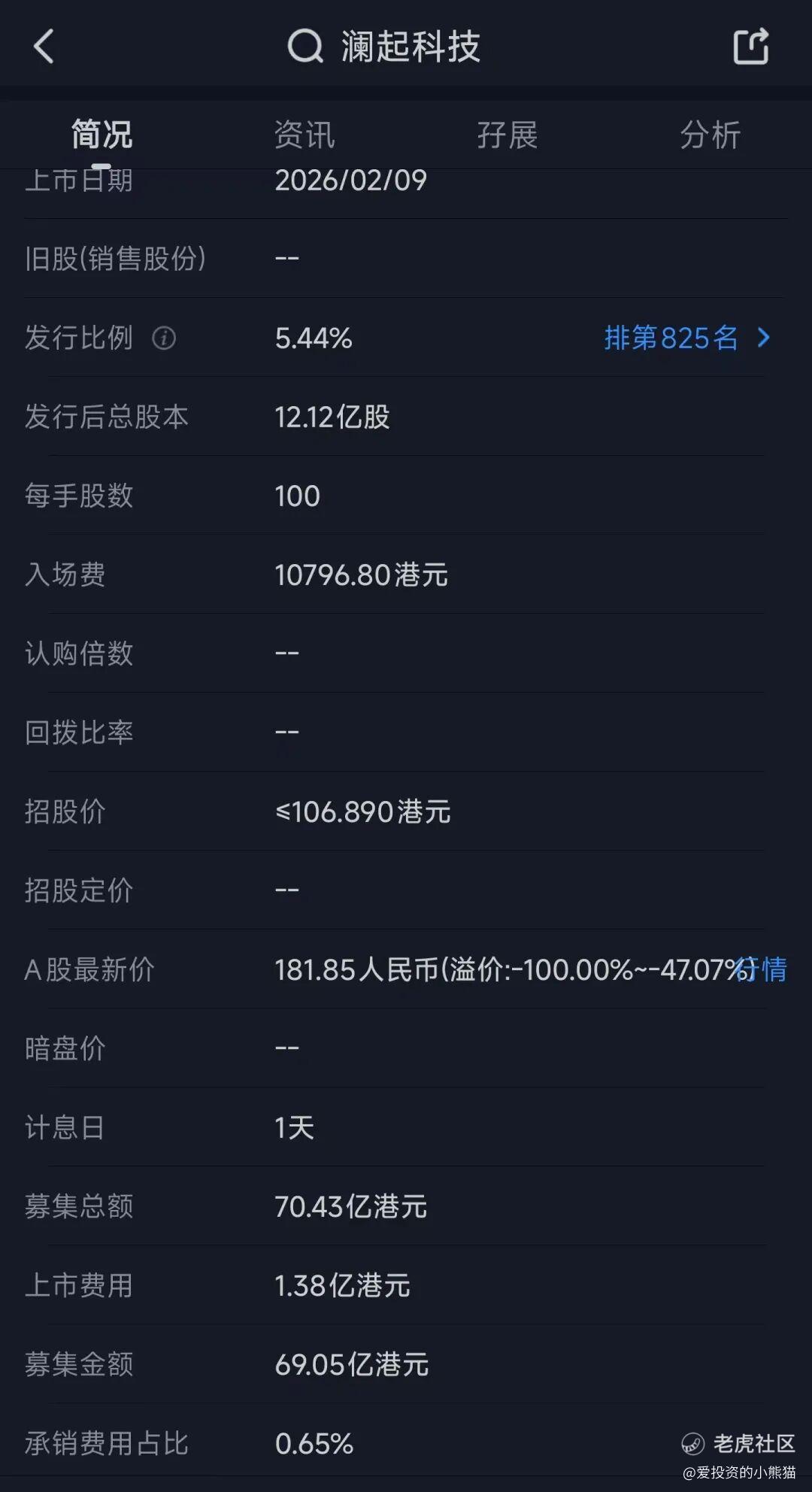

招股价格:106.89港元一口价

集资额:70.43亿港元

总市值:1295.85亿港元

H股市值 70.43亿港元

每手股数 100股

入场费 10796.80港元

招股日期 2026年01月30日—2026年02月04日

暗盘时间:2026年02月06日

上市日期 2026年02月09日(星期一)

招股总数 6589.00万股H股

国际配售 5930.10万股H股,约占 90.00%

公开发售 658.90万股H股,约占10.00%

分配机制 B

计息天数:1天

稳价人 大摩

发行比例 5.44%

市盈率 86.05

公司简介

澜起科技是全球领先的无晶圆厂集成电路设计公司,专注为云计算及AI基础设施提供高能效、高可靠的互连解决方案,核心产品广泛应用于数据中心、服务器及电脑等场景。

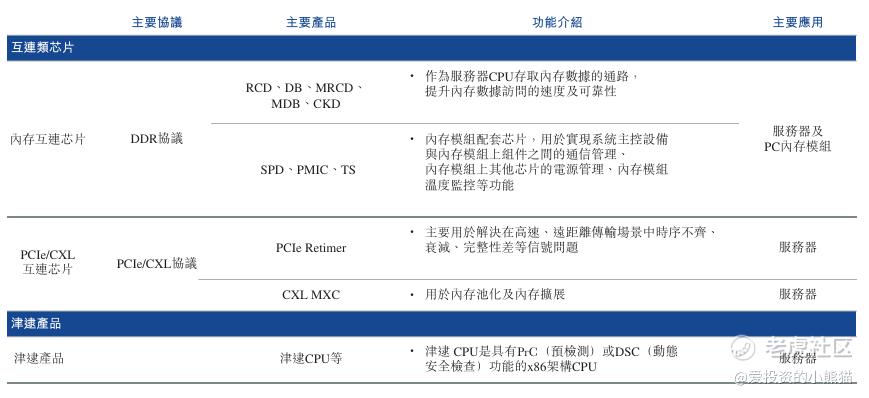

公司核心布局两大产品线:一是互连类芯片,涵盖全系列DDR2至DDR5内存接口芯片、DDR5配套芯片(SPD、TS、PMIC),以及MRCD/MDB、CKD、PCIe Retimer、CXL MXC等新一代产品,其中DDR5内存接口芯片是CPU与DRAM模组间的关键互连组件,可保障高速数据稳定传输;二是津逮产品线,以津逮CPU为核心。

在行业地位上,公司2024年以36.8%的收入份额成为全球最大的内存互连芯片供应商,同时也是全球第二大PCIe Retimer供应商,并拥有自主研发的SerDes IP。作为JEDEC董事会成员,澜起科技牵头制定了DDR5 RCD、MDB及CKD芯片的国际标准,是全球首家试产DDR5 CKD芯片、首发CXL MXC芯片的厂商,也是全球仅有的两家DDR5第一子代MRCD/MDB芯片供应商之一。

财务表现强劲,2025年前三季度公司实现收入41亿元,同比增长57.8%;毛利率达61.5%,经调整净利润率为52.0%,同期净经营现金流约16亿元,与净利润规模相当,展现出优异的盈利能力和现金流质量。

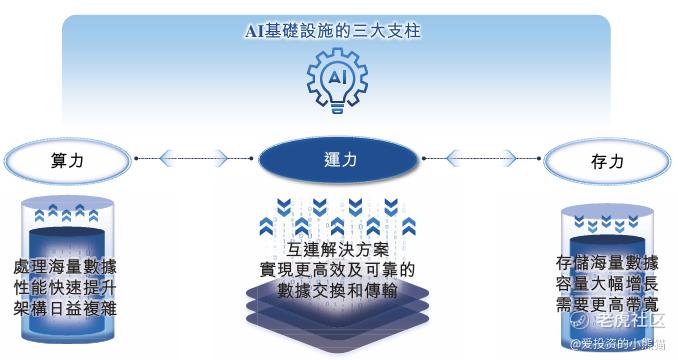

面向以数据为中心的新型异构计算架构,澜起科技的互连解决方案正成为缓解处理器与内存带宽性能瓶颈、提升系统算力、存力与运力协同效率的关键支撑,助力数据中心实现更高的可靠性、低延迟与可扩展性。

截至2024年12月31日止3个年度、2024年及2025年前9个月:

公司收入分别约为人民币36.72亿元、22.86亿元、36.39亿元、25.71亿元、40.58亿元,2025年前9月同比+57.83%;

毛利分别约为人民币17.06亿元、13.47亿元、21.15亿元、14.94亿元、24.94亿元,2025年前9月同比+66.91%;

净利分别约为人民币12.99亿元、4.51亿元、13.41亿元、9.76亿元、15.76亿元,2025年前9月同比+61.45%;

毛利率分别约为46.44%、58.91%、58.13%、58.12%、61.46%;

净利率分别约为35.38%、19.74%、36.84%、37.98%、38.85%。

来源:LiveReport大数据

公司过去两年业绩呈现显著复苏增长态势,2023年实现营业收入22.86亿元、毛利13.47亿元、净利润4.51亿元;2024年营业收入增至36.39亿元,毛利提升至21.15亿元,净利润大幅增长至13.41亿元,盈利能力显著增强。

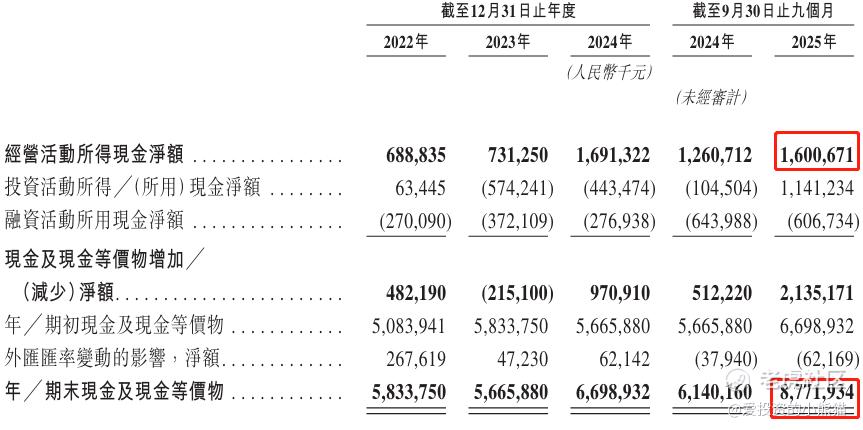

截至2025年9月30日,公司经营活动现金流16.01亿元,账上现金87.72亿元。

二、基石投资者

澜起科技在本次IPO中引入了18家基石投资者,涵盖国际顶级资管机构、头部投行、产业资本、保险及理财机构等多元主体,所有投资者的股份解禁日均为2026年8月9日,各主体背景与认购占比如下:

- J.P. Morgan Investment Management Inc.、UBS Asset Management (Singapore) Ltd.:两家机构均认购7.31%,并列基石投资者中占比最高。摩根大通投资管理是全球顶级投行摩根大通旗下资管部门,管理规模庞大,在科技产业投资中具备全球资源与专业研究能力;瑞银资产管理则是全球领先的资管机构,在科技、新能源等领域拥有成熟的投资体系与全球资源网络。

- abrdn Asia Limited:认购2.10%,其母公司安本是全球领先的资产管理公司,业务覆盖全球,在亚洲科技、金融等领域布局深入。

- 霸菱资产管理(亚洲)有限公司:认购1.66%,霸菱是历史悠久的全球资管机构,在亚洲市场深耕多年,专注多元资产投资,在科技、消费等领域有成熟布局。

- Hel Ved Master Fund:认购1.11%,为香港知名资管机构惠理集团旗下基金,聚焦大中华区市场,在科技、金融板块有深入研究与投资。

- Alisoft China Holding Limited:认购6.09%,与阿里巴巴生态深度关联,是阿里巴巴旗下投资平台,重点布局科技、数字经济领域,助力生态内企业成长。

- Aspex Master Fund、Janchor Partners Pan-Asian Master Fund:分别认购4.65%,Aspex是专注亚洲市场的对冲基金,擅长挖掘科技领域高成长企业价值;Janchor Partners(正心谷资本相关基金)聚焦亚洲科技、消费等赛道,长期陪伴优质企业发展。

- New Alternative Limited:认购4.98%,关联新思资本等投资机构,聚焦半导体、人工智能等硬科技赛道,重点布局创新型科技企业。

- New Golden Future Limited:认购2.33%,为产业资本或专业投资机构,重点支持高端制造、半导体等领域的优质企业。

- Mirae Asset Securities Co., Ltd.:认购1.66%,是韩国最大金融集团未来资产旗下证券业务主体,在全球资本市场布局广泛,积极参与亚洲科技企业资本运作。

- MY Asian Opportunities Master Fund, L.P.、Qube Master Fund Ltd.:分别认购0.55%,均为专注亚洲市场的机会型投资基金,在科技、新兴产业领域寻找高回报标的。

- AGIC Partners Holding (Cayman) II Limited:认购1.11%,关联毅达资本,聚焦硬科技、生物医药等领域,在半导体、高端制造赛道有丰富投资经验。

- Huadeng Summit Fortitude Ventures Ltd:认购0.89%,关联华登国际,是专注硬科技的风险投资机构,在半导体、人工智能领域积累深厚。

- 华勤通讯香港有限公司:认购1.11%,华勤通讯是全球领先的智能硬件ODM厂商,在消费电子、汽车电子领域具备深厚产业资源,此次投资体现了产业资本对澜起科技技术与产品的认可。

- 泰康人寿保险有限责任公司:认购0.89%,作为国内头部保险机构,资金规模雄厚,长期布局科技、医疗等领域的优质权益资产,兼顾稳健性与成长性。

- 中邮理财有限责任公司:认购0.89%,是中国邮政集团旗下理财子公司,依托邮政体系资源优势,布局低风险与高成长兼具的资产,此次投资彰显了对澜起科技长期价值的认可。

共有15个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

摩根士丹利亚洲有限公司

瑞银证券香港有限公司

(

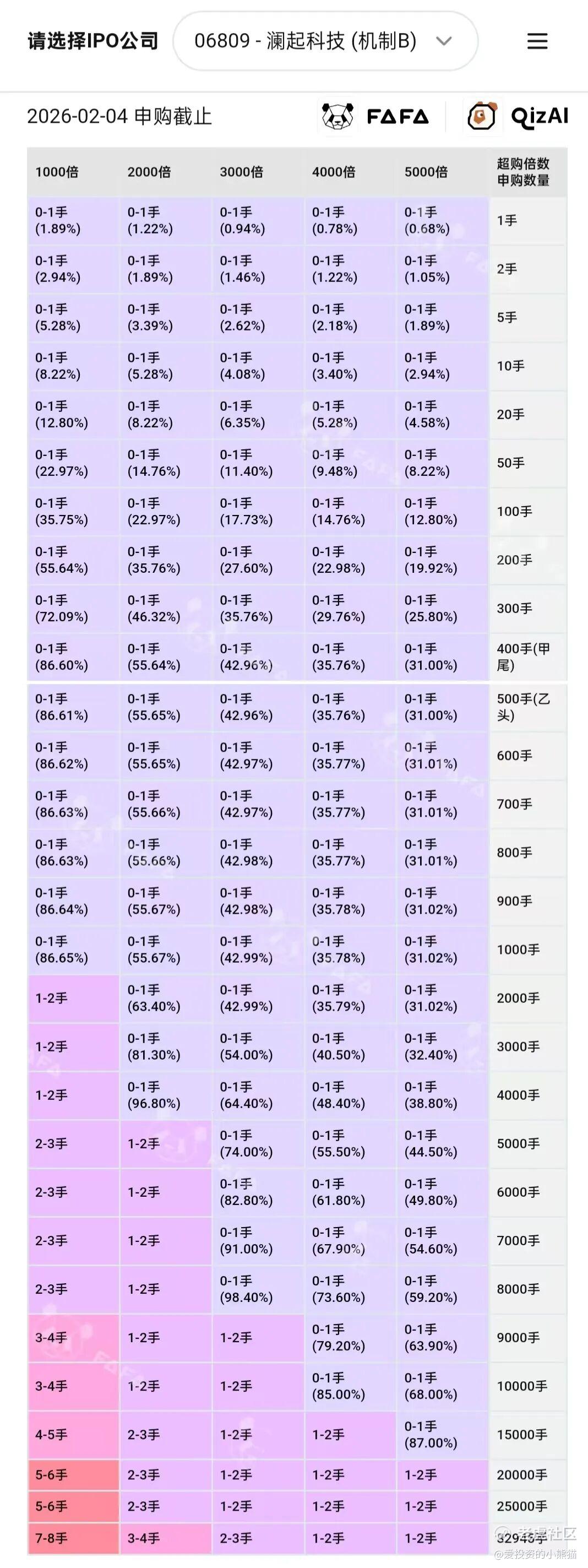

2.中签率和新股分析

(来自AIPO)

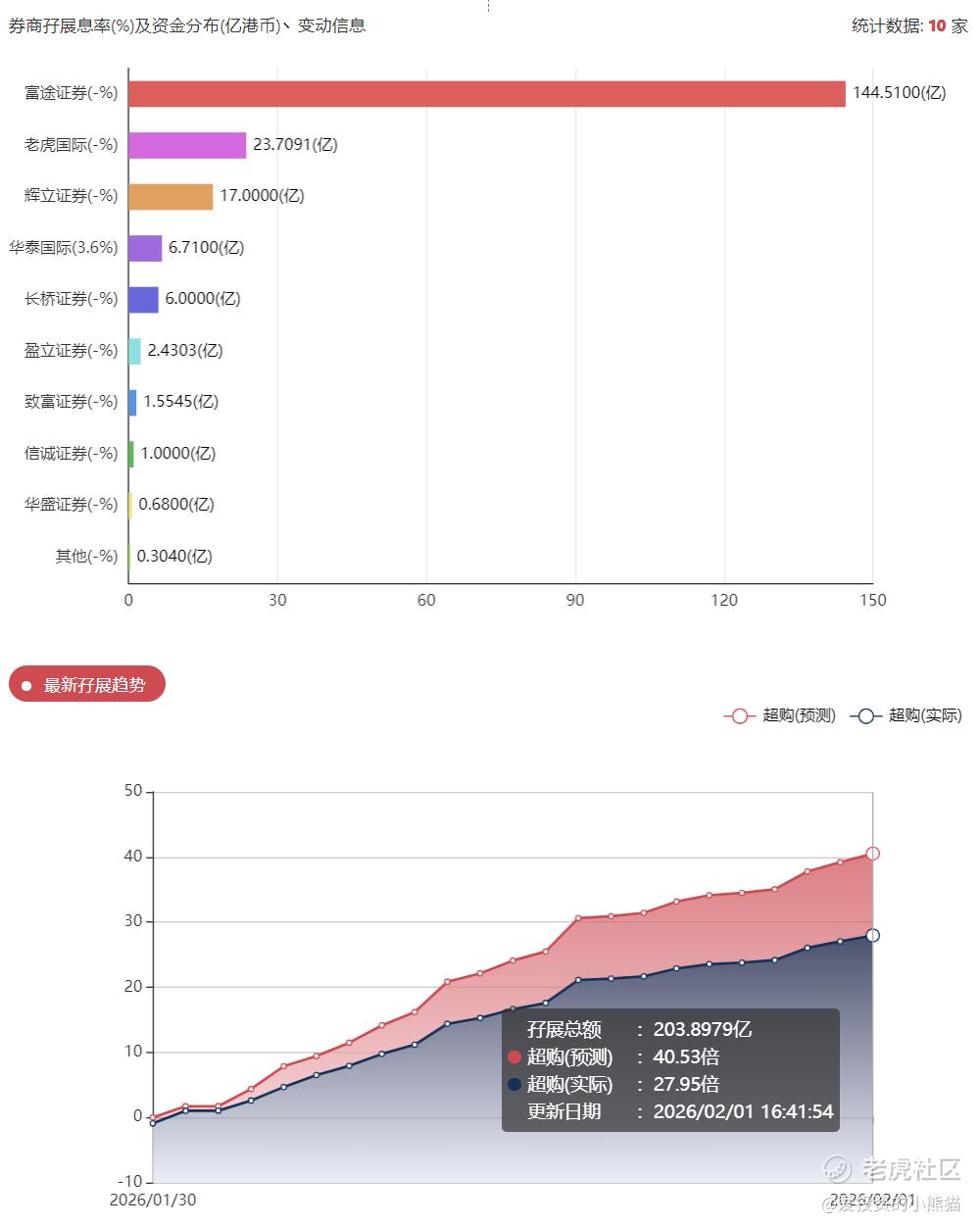

目前展现的孖展已超购30倍。

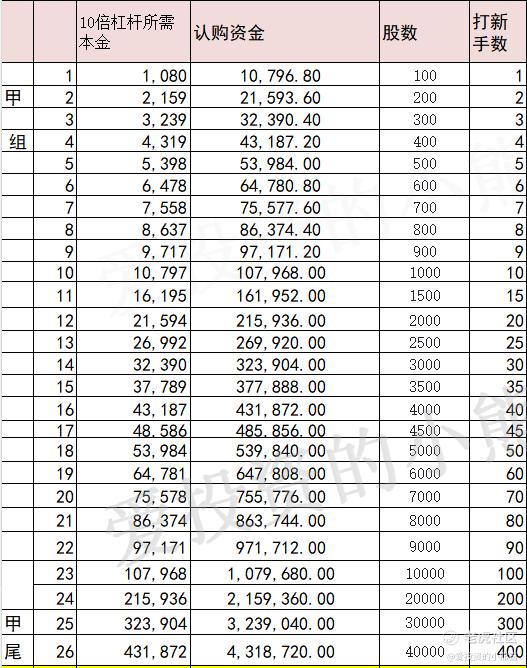

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金540万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价106.89港元计算,公开的上市所有开支总额约为1.38亿 港元,募资额约70.43亿港元,占比约1.96%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

以2026年1月30日数据为基准,按当日人民币兑港元汇率(1人民币≈1.14港元)换算,澜起科技A股收盘价(人民币):181.85元 → 对应港元价:181.85x1.14 = 207.31 港元,H股发售价:106.89港元,

A股相对H股发售价溢价率:(207.31-106.89)/106.89x100.00%=93.95%

这一溢价率处于科技类AH股的较高区间,但符合A股对硬科技标的的流动性溢价特征。对比同行业中芯国际、寒武纪等公司的AH溢价(通常在50%-120%区间),澜起科技的溢价水平与行业规律相符,反映A股市场对其稀缺性和成长性的定价认可。

澜起科技H股发售价较A股折价近48%,显著低于同类科技股的AH溢价中枢,在公司基本面强劲的前提下,折价本身已提供较高的安全垫。本次IPO引入摩根大通、瑞银资管等国际顶级机构作为基石投资者,认购占比高且锁定期明确,彰显专业资本对公司长期价值的认可,可参与认购。

综合来看,澜起科技H股上市具备显著的价格优势和基本面支撑,H股招股价上限较A股折价约47%,这一溢价水平显著高于A股对港股同类制造业公司的平均溢价区间(通常30%-50%),为H股投资者提供了较大的价格安全边际,基石也都还行,那个折价看起来还凑合,应该还不具备大跌的风险,但能涨多少,也看市场情绪了,大族数控在澜起科技前一天上市,大族数控上市当天就是澜起科技的暗盘,所以说大族数控的表现直接决定这澜起科技高开多少了。

ah股的票好歹都有些基本面的支撑,而且又是科技股,前面才上一个做存储的兆易创新大涨,同为2000亿市值的澜起科技在同样40%的折价之下自然也不会差了。其他的票这一波新股我们会怎么打,后面xq里面再去发了。

精彩评论