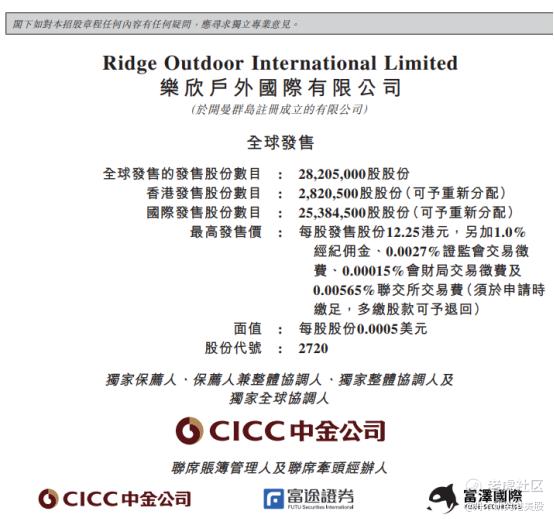

最近港股打新市场终于来了一道像样的“硬菜”!乐欣户外(2720.HK)——这名字你可能陌生,但在钓鱼装备圈,它是绝对的“王”。直接说结论:这票不打,等于错过一个细分赛道龙头价值发现的黄金窗口,确定性肉眼可见。

第一,你得看懂它到底多“霸”道。

别扯什么“领先者”、“第一梯队”的虚词,乐欣是碾压级的王者。数据砸出来:全球每卖出4件钓鱼装备,就有1件是它家的(全球份额23.1%)。在中国,这个比例更吓人,接近三成市场是它的地盘(28.4%),而且份额还在年年涨。 在一个前五大玩家合计才占不到40%的集中市场里,它一家独吃大半,这统治力意味着什么?定价权、供应链话语权、客户压舱石,全都是打新咱们最喜欢的“确定性”。这基本盘,太稳了。

第二,高增长粉碎一切质疑。

光有地位不行,还得看是不是真赚钱、真增长。乐欣直接把“成绩单”拍桌上:2025年前八个月,收入4.6个亿,涨了17.7%;更关键的是税前利润7462万,猛增21.9%!利润跑得比收入快,这说明它不是靠牺牲利润换市场,而是实打实地在“量利双升”。现在这经济环境,能找到几个这么能打的双位数增长?这直接证明了钓鱼这个赛道,根本不是小众爱好,而是个蓬勃爆发的大众休闲金矿!

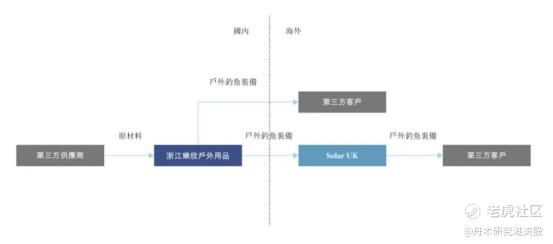

第三,你以为它是工厂?其实它是个“产品帝国”。

超过10,000个SKU是什么概念?从池塘边的休闲大爷,到专业路亚高手,再到冰钓的硬核玩家,所有需求它全包了。这根本不是一家普通制造公司能做到的,背后是极其深厚的研发积累、对全球钓鱼文化的理解和超强的供应链组织能力。这是一堵任何新玩家看了都绝望的“产品高墙”,也是乐欣最深的护城河。它卖的不仅是鱼竿渔轮,更是一套覆盖所有场景的“解决方案”,用户粘性极高。

第四,上市不是终点,是品牌爆发的起点!

这次募资的用途,看得人精神一振。最大一块就是搞品牌建设和全球推广。这意味着什么?乐欣要从幕后(给大牌代工)华丽转身,走到台前(打造自己的消费者品牌)了!一旦品牌立住,利润率和估值就不是现在这个制造业的算法了,那是消费品牌的估值逻辑,想象空间直接打开。同时,重金投研发、建全球创新中心、搞智能工厂升级,每一步都在加固城墙,思路清晰得可怕。

打新策略一句话:闭眼申!

基石有地平线创投、德清产投这些看得懂价值的机构站台;行业是闷声发财的高增长赛道;公司是赛道里无可争议的霸主;增长数据扎实漂亮;上市后直接开启品牌化第二增长曲线……这么多利好要素叠加在一起的新股,今年不多见。

这不仅仅是打一次新,这是用发行价,提前布局一个全球细分行业龙头从“隐形冠军”到“公众明星”的价值重估之旅。额度准备好了,干就完了!

精彩评论