来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月27日,新宙邦首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、中金。公司于2010年1月8日在A股上市,股票代码为300037,截至2026年1月30日收盘,其总市值达380.86亿元人民币。

公司是电子化学品和功能材料的提供商,2024年收入78.36亿元人民币,净利润9.51亿元,毛利率25.59%;2025年前9个月收入66.07亿元,净利润7.72亿元,毛利率23.67%。

**获悉,深圳新宙邦科技股份有限公司SHENZHEN CAPCHEM TECHNOLOGY CO., LTD.(简称“新宙邦”)于2026年1月27日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家以创新为驱动、总部位于中国的电子化学品和功能材料的提供商。公司主要从事电池化学品、有机氟化学品及电子信息化学品的研究开发、生产制造及销售服务,为全球客户提供涵盖新能源汽车、储能系统、消费电子、AI与数字基建、半导体制造、制药以及其他先进工业应用等行业的综合解决方案。

截至2025年9月30日,公司已建立包括国家企业技术中心在内的31个创新平台,具备了“概念、设计、开发、验证、量产、持续优化”全链条研发能力,在全球拥有14座生产基地。

公司围绕电子化学品和功能材料形成三大互相协同的核心业务板块,主要产品包括电池化学品、有机氟化学品、电子信息化学品。

公司电子信息化学品业务板块下的电容化学品业务作为公司最早开展的业务,已发展成为全球主要的电容化学品供应商之一,于2020年至2024年市占率位居全球第一。

公司有机氟化学品业务的HFPO及下游产品全球产销规模2024年位居国内第一,同时公司也是高端有机氟化学品产品品类最为齐全的中国企业。

此外,公司的半导体化学品业务实现了对国内市场前五大(按产能规模计)IC厂商的批量稳定供货,并在半导体冷却液等产品领域占据中国市场领先地位。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

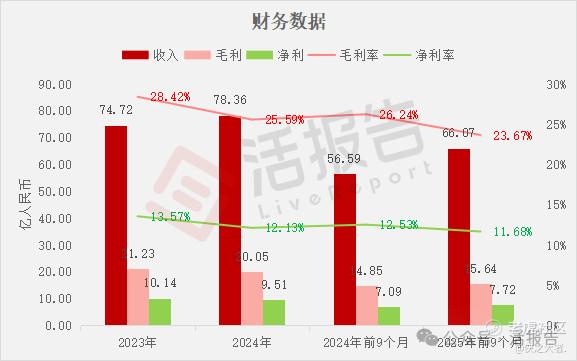

收入分别约为人民币74.72亿、78.36亿、56.59亿、66.07亿,2025年前9个月同比+16.77%;

毛利分别约为人民币21.23亿、20.05亿、14.85亿、15.64亿,2025年前9个月同比+5.31%;

净利分别约为人民币10.14亿、9.51亿、7.09亿、7.72亿,2025年前9个月同比+8.81%;

毛利率分别约为28.42%、25.59%、26.24%、23.67%;

净利率分别约为13.57%、12.13%、12.53%、11.68%。

公司过去两年收入小幅增长,毛利与净利润略有波动但整体保持稳健。

公司的收入主要来自三大业务板块,其中电池化学品是最大的收入来源,2023年占比67.6%,2024年占比65.3%。

行业情况

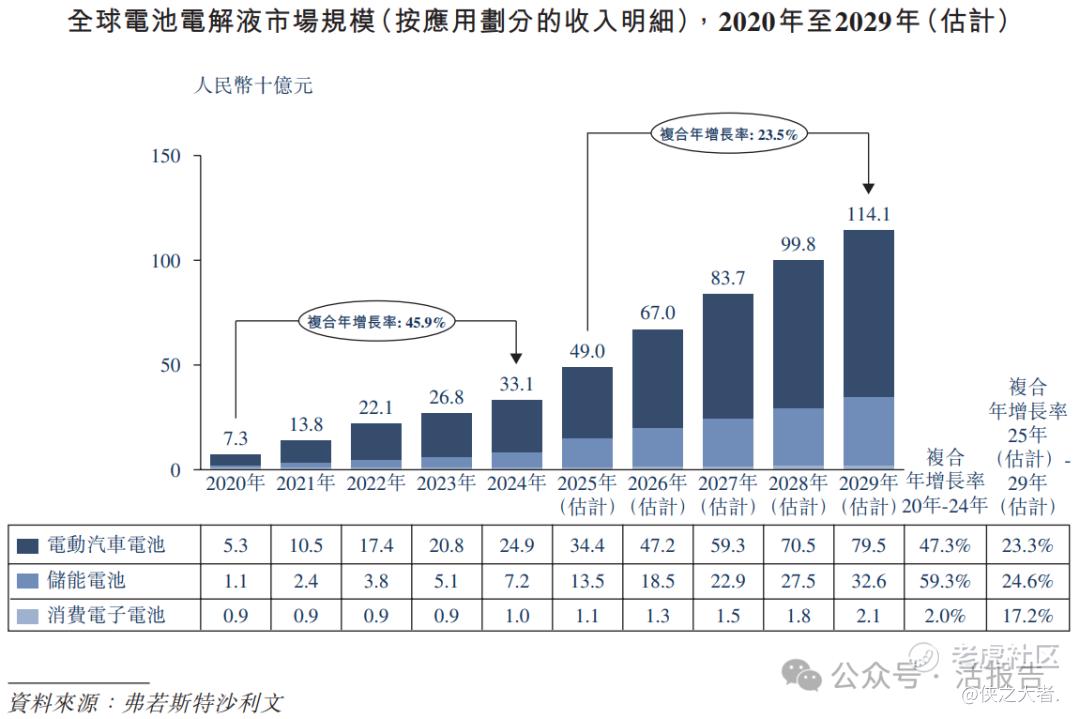

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球电池电解液市场收入由2020年的人民币73亿元大幅增长至2024年的人民币331亿元,复合年增长率为45.9%。预计至2029年,市场收入将进一步增至人民币1141亿元,复合年增长率为23.5%。

2024年全球电池电解液市场规模按收入计为人民币33124百万元。该市场相对集中,前五大电池电解液供应商占全球市场份额的69.2%。按2024年电池电解液收入计,公司位列全球第二大电池电解液供应商,2024年收入为人民币4455百万元,全球市场份额为13.5%。

董事高管

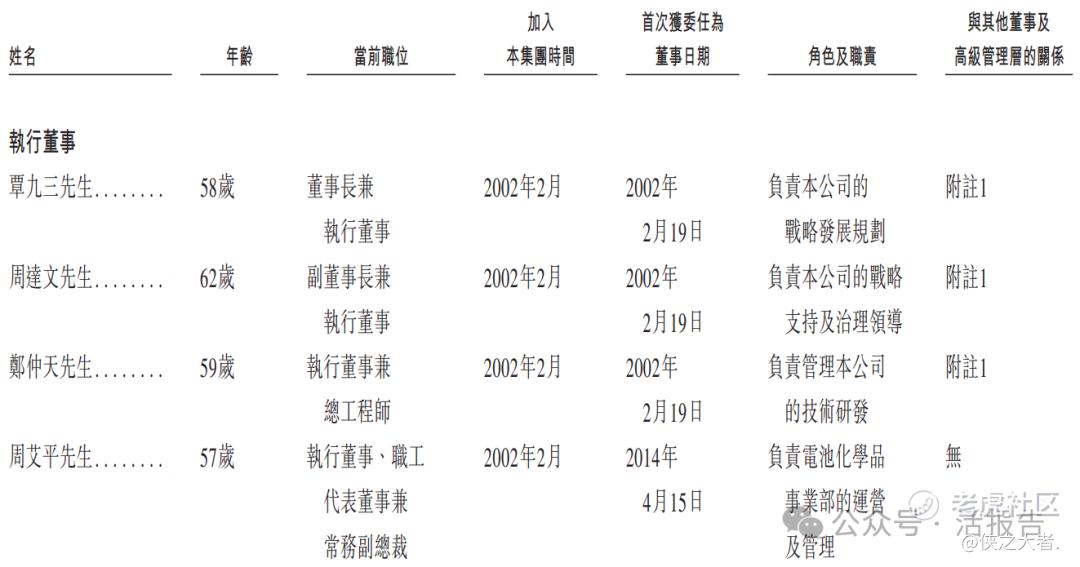

新宙邦的董事会由九名董事组成,包括五名执行董事、一名执行董事及三名独立非执行董事。

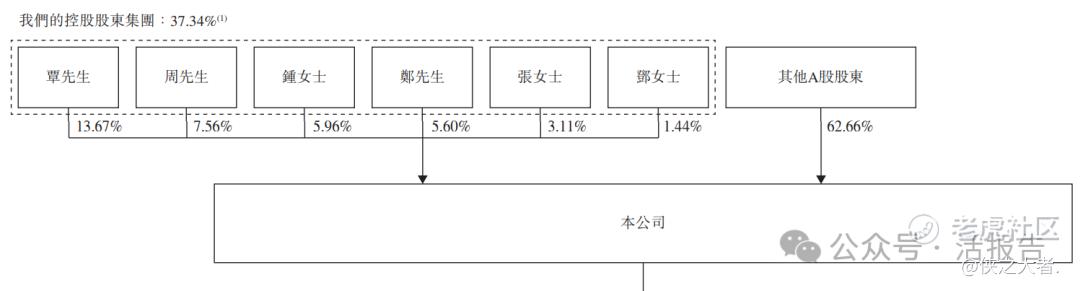

主要股东

公司香港上市前的股东架构中:

覃九三先生、邓永红女士夫妇,以及周达文先生、钟美红女士、郑仲天先生、张桂文女士,为一致行动人,合计持股约37.34%,为控股股东集团。

中介团队

据**大数据统计,新宙邦中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计1家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论